台風險積電獲利預測:面臨與阻力,估值仍具吸引力

台積電 ( NYSE: TSM )可能是世界上最重要的公司之一,也可能是最值得關注的公司之一。可惜的是,台積電存在一些特殊風險,巴菲特在表達對台積電的讚賞時就明確指出了這一點,他拋售了伯克希爾·哈撒韋公司在台積電的數十億美元持股,因為「他不喜歡這個地理位置」。

雖然承認巴菲特強調的風險,但如果估值適合風險承受能力較高的投資者,持有少量台積電股票仍然是合理的。值得一提的是,如果台積電的晶片生產中斷,其影響也將對其許多客戶造成災難性的影響,例如英偉達和蘋果 。

雖然像阿斯麥這樣的半導體製造設備製造商因其近期的晶片進步而備受讚譽,這實屬理所當然,但優化這些設備的使用同樣是一項技術壯舉。從某種程度上來說,像阿斯麥和應用材料這樣的公司是烤箱和廚具製造商,而台積電則是“大廚”,他們找到瞭如何以最佳方式使用這些工具來獲得最佳效果。

鑑於更小的電晶體帶來的運算能力和能源效率優勢,許多客戶希望在最前沿製造晶片也就不足為奇了,目前這意味著 5nm 和 3nm 半導體節點,而這兩個節點的需求似乎永無止境。重要的是,台積電並沒有滿足於現狀,而是努力維持或擴大其在競爭中的領先地位。例如,在第四季財報電話會議上,管理階層強調,他們預計在 2025 年下半年開始生產 2nm (N2) 節點。預計這種縮小規模將導致在相同功率下速度提高 10 倍以上,或在恆定速度下功率提高 20% 至 30%。這對於 AI 資料中心晶片尤其有吸引力,因為它們已經在努力獲取足夠的電力。

最後,我將談談 N2 和 A16 的推出。我們的 2 奈米和 A16 技術在滿足對節能運算的持續需求方面處於業界領先地位,幾乎所有創新者都在與台積電合作。我們預計,在智慧型手機和高效能運算 (HPC) 應用的推動下,未來兩年內 2 奈米技術的流片數量將高於 3 奈米和 5 奈米技術。 N2 將提供全節點效能和功耗優勢,在相同功耗下速度提升 10% 到 15 倍,在相同速度下功耗提升 20% 到 30%,與 N3E 相比,晶片密度將提升 15% 以上。 N2 正按計畫於 2025 年下半年實現量產,其產能提升曲線與 N3 類似。

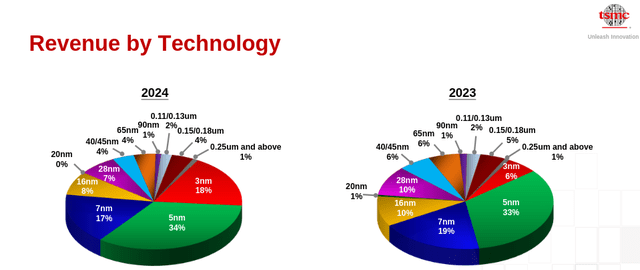

領先製程節點的需求非常強勁,這從其對台積電收入貢獻的快速成長中可以看出。例如,3nm 節點在 2023 年占公司收入的約 6%,到 2024 年則成長了約兩倍,達到約 18%。 7nm 及以下節點貢獻了近四分之三的收入。

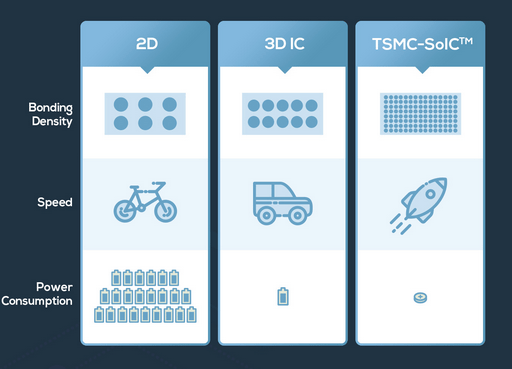

較小的電晶體並非台積電唯一的研發重點。該公司在晶片間堆疊技術領域取得了令人矚目的創新。這使得單晶片系統整合度更高,並帶來許多優勢:更高的密度、更快的速度和更低的功耗。台積電的TSMC-SoIC™技術是一種3D晶片間堆疊技術,可實現多層、多晶片尺寸和多功能晶片的整合。如此一來,客戶即可獲得完整的系統單晶片(SoC),可提升效能、降低成本並縮短上市時間。台積電估計,與傳統3D IC相比,此技術可帶來約10倍的速度效能提升、190倍的頻寬提升和20倍的能源效率提升。

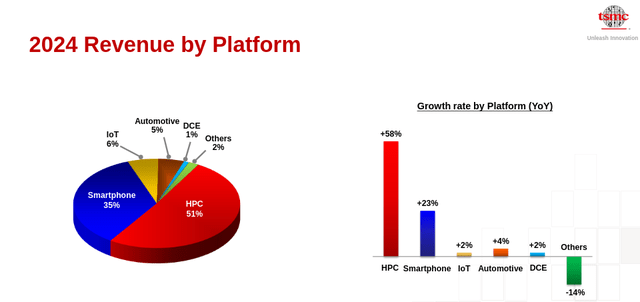

或許並不令人意外的是,英偉達和 AMD等高效能運算 (HPC) 客戶透過使用尖端技術製造晶片獲得了巨大的利益,在 2024 年的收入中佔比略高於一半。 HPC 也是 2024 年年成長率最高的平台。

透過多種因素的綜合作用,台積電已建構起非常強大的競爭護城河,其中包括其巨大的規模經濟、技術領先優勢、較高的客戶轉換成本以及卓越的執行力。

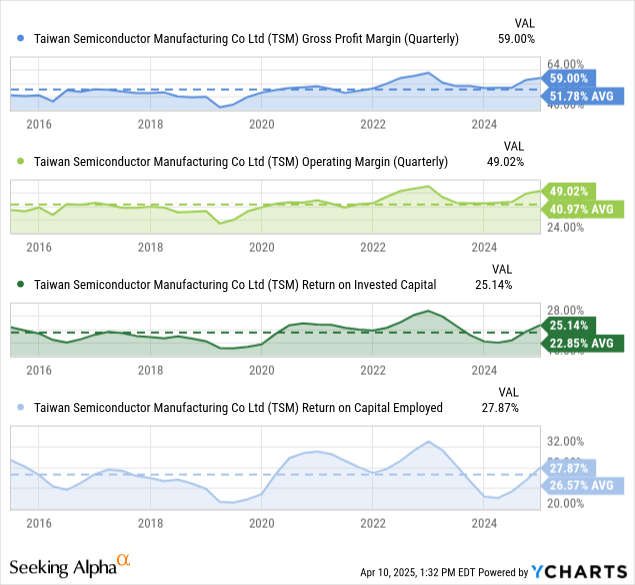

像三星代工廠這樣的競爭對手經常遇到良率問題,有時甚至直接與潛在客戶競爭。同樣,英特爾的技術路線圖也經歷了重大延誤,有時甚至直接與潛在客戶競爭。強勁的財務狀況體現了其強大的競爭力,包括接近 60% 的毛利率、近 50% 的營業利潤率以及遠高於 20% 的投資資本回報率 (ROIC)。相比之下,三星的 ROIC 約為 8.5%,而英特爾的 ROIC 目前為負值。

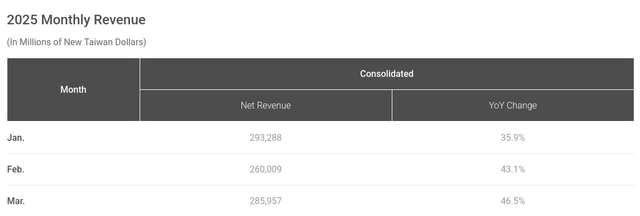

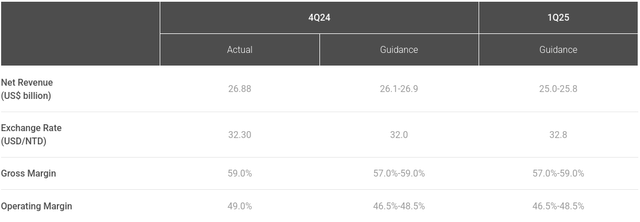

台積電公佈了其月度營收,我們可以看到其同比增長加速。部分原因可能是一些客戶試圖在潛在關稅影響之前進口晶片。如前所述,第一季營收略高於分析師預期,因此我們預期其獲利表現穩健。對股價走勢而言,更重要的或許是今年剩餘時間的績效指引。

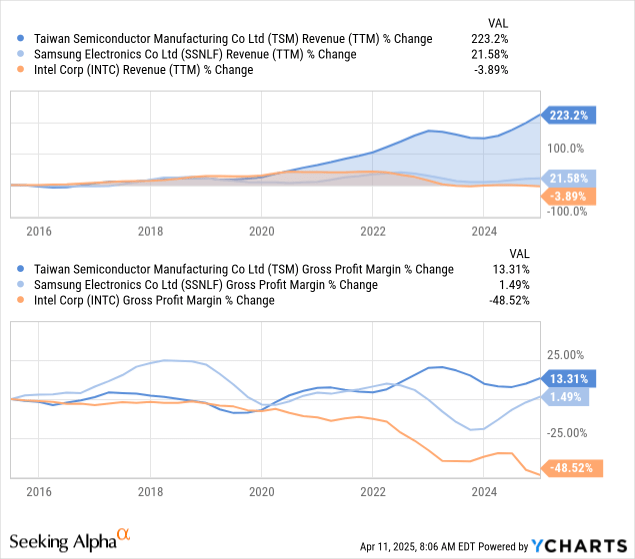

從長遠來看,儘管存在一些週期性因素,但台積電在過去十年中實現了令人矚目的成長。其營收成長了兩倍多,而三星電子的營收僅成長了約22%,而英特爾的營收則出現了負成長。

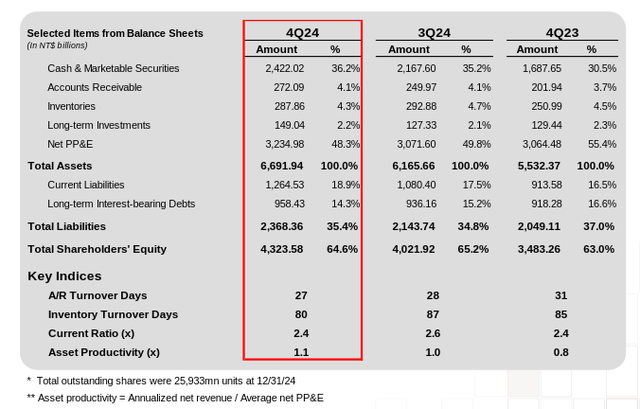

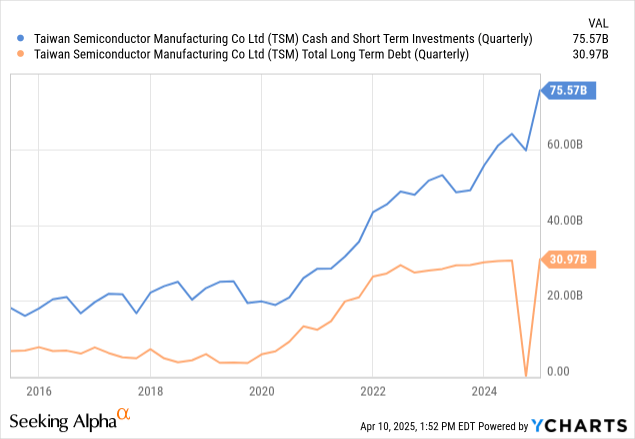

儘管晶片製造的資本密集度很高,但台積電仍保持穩健的資產負債表。該公司擁有淨現金頭寸,主要依靠內部資金來支持其成長。

這使其獲得了強勁的投資級信用評級:標準普爾全球 ( SPGI ) 給予該公司“AA-”評級,而穆迪 ( MCO ) 給予該公司“Aa3”評級。台灣半導體在併購方面也展現了嚴謹的作風。

鑑於其強勁的獲利能力和現金流,台積電的淨現金狀況實際上一直在增長。考慮到該公司一直以來的巨額資本支出和研發投入,這一成績令人印象深刻。

從每月營收報告中,我們得知台積電預計營收將超出分析師預期。預計毛利率將略低於2024年第四季度,該公司警告稱,由於N2產能提升及其先進封裝能力相關的成本上升,第一季毛利率將下降約100個基點。

展望未來,既有順風也有逆風需要考慮。 AI晶片的成長前景依然強勁,執行長魏哲家預測,未來五年,光是AI領域的複合年增長率(CAGR)就將達到驚人的40%左右,所有平台的營收成長率都將達到20%。

憑藉我們領先的技術地位和廣泛的客戶基礎,我們現在預測,從2024年已經較高的基數開始,人工智慧加速器的收入成長將在五年內接近40%左右的複合年增長率。我們預計,人工智慧加速器將成為我們高效能運算平台成長的最強勁驅動力,並成為未來幾年整體增量收入成長的最大貢獻者。

從 2024 年開始的五年內,我們預計我們的長期收入成長將接近 20% 的複合年增長率(以美元計算),這得益於我們四大成長平台,即智慧型手機、高效能運算、物聯網和汽車。

相信人工智慧需求將持續成長,但也對如此高的複合年增長率能否持續如此之久持懷疑態度。例如,微軟已開始重新考慮其在各市場的資料中心需求。即便需求減少,我們相信取消的訂單也可能被新客戶所取代,這些新客戶會抓住機會從其他代工廠轉向與台積電合作,以利用其尖端技術製造晶片的優勢。

台積電對客戶需求將保持強勁充滿信心,該公司持續積極擴大工廠,預計亞利桑那州和日本很快將實現大規模量產。分析師也表現出樂觀情緒,過去三個月,台積電獲利和營收的上調幅度大於下調幅度。

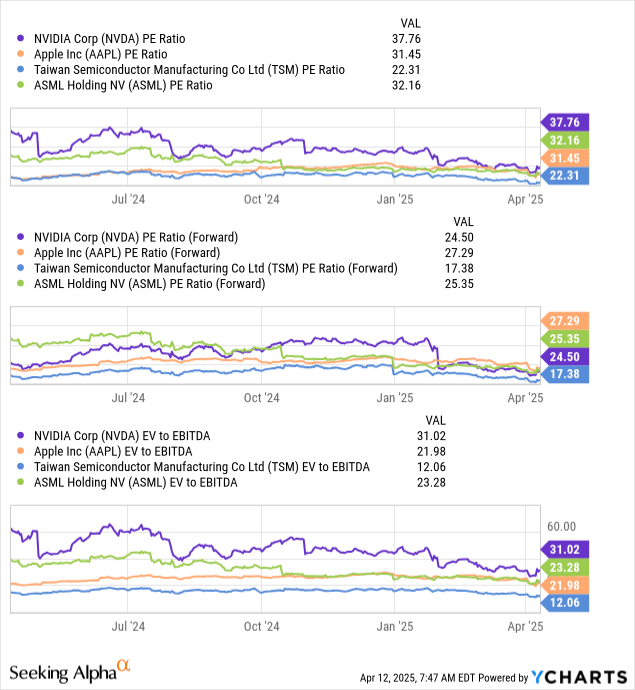

如果台積電和阿斯麥都在美國,我們相信我們談論的應該是“九巨頭”,而不是“七巨頭”。就成長速度、利潤率和投資回報率而言,台積電絕對是全球頂尖公司之一。與「七巨頭」中的大多數不同,台積電的估值非常合理,其 GAAP 本益比 (TTM) 僅約 17 倍,PEG 比率約為 0.45 倍,淨現金部位相當於其市值的約 5%。

與其最重要的兩個客戶蘋果和 NVIDIA 以及最重要的供應商 ASML 相比,台積電的估值明顯便宜。

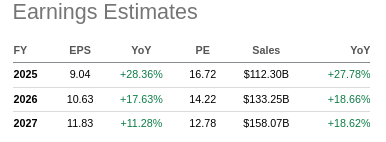

根據預期收益,股價似乎被進一步低估,2026 財年的預期本益比目前低於 13 倍。

毫無疑問,台積電是一家優秀的公司,其股價極具吸引力。然而,這也帶來了一些風險。持倉是否合理取決於每位投資者的風險承受能力。雖然我們完全理解促使巴菲特拋售股票的風險,但要找到像台積電這樣擁有基本面的公司極其困難,包括超過20%的潛在年收入增長率,以及非常寬闊的競爭護城河,而市盈率卻不到20倍。