【深度分析】特斯拉2025年關稅影響及估值展望

核心要點

· 關稅影響:川普的關稅政策導致電動車和能源儲存成本上升,市場競爭加劇,同時中美兩國的需求也在下降。

· 供應鏈風險:公司對中國的稀土和電池依賴程度較高,需加速在地化生產並多元化供應鏈,以應對相關挑戰。

· 估值影響:根據我們的假設,如果電動車不漲價,利潤可能會下降20%-25%,目標股價約100美元;若透過漲價緩解影響,目標股價可達215美元。

TradingKey - 川普對中國加徵125%關稅、對其他國家10%關稅的政策對特斯拉的影響主要集中在電動車和儲能兩大核心業務。電動車和儲能2024年分別貢獻總收入的79%和10%,也因其對全球供應鏈的高度依賴而對關稅最為敏感。其他業務如太陽能、自動駕駛與AI、機器人等雖然也受到一定程度的影響,但由於收入貢獻較小或仍處於發展初期,影響相對次要。

電動車業務:供應鏈與市場的雙重壓力

電動車是特斯拉的核心。2024年特斯拉全球交付了1,789,226輛,實現汽車相關收入770.7億美元,佔總收入的79%。 2025年第一季交付336,681輛,較去年同期下降13%。川普關稅政策對其影響主要體現在成本上升和市場競爭格局變化。

來源:Company Financials, TradingKey

1. 美國市場:本土化優勢與零組件成本的博弈

2024年,特斯拉在美國交付了約63萬輛汽車。這些車輛全部由弗里蒙特工廠和奧斯汀工廠生產,包括Model Y、Model 3、Model S、Model X和Cybertruck。 2024年的銷售分佈大致為:Model Y有37萬輛(60%)、Model 3有19萬輛(31%)、Model S/X有3.2萬輛(5%)、Cybertruck 3.9萬輛(6%)。

從2025年5月起,川普對汽車零件徵收25%的關稅,中國商品則需繳納125%的關稅。由於特斯拉整車在美國生產,其整車不直接受到關稅影響,但約30%的零件從墨西哥等國家進口。 2024年,特斯拉每輛車的平均收入為43,100美元,毛利率為18%,每輛車的平均成本約為35,342美元(43,100 × (1 - 18%))。其中,約30%的進口零件(約10,0603美元)需繳納25%的關稅,這將導致每輛車的成本增加約2,650美元,總成本上升至37,993美元。

漲價:

為抵銷成本上升,特斯拉可能對主力車型漲價。例如,Model Y長續航力全輪驅動版售價可從48,990美元提高至50,000美元,Model 3後輪驅動版從38,990美元提高至40,000美元,平均漲幅約2.6%。考慮7,500美元聯邦稅收抵免,Model Y有效售價從41,490美元升至42,500美元,Model 3從31,490美元至32,500美元。彭博分析顯示,特斯拉在美國市場的平均價格彈性約為-3.4,即價格上漲1%導致需求下降3.4%,這一高彈性反映出電動車市場對價格較為敏感,尤其是中階車型。預計2.6%的漲幅將導致需求減少約8.8%。

2025年假設: 假設2025年美國銷量本來是63萬輛,下降8.8%至58萬輛,假設Cybertruck成長擠佔部分其他車型的份額:

·Model Y(60% → 58%, 337,440輛):漲價至50,000美元。

·Model 3(31% → 30%, 173,280輛):漲價至40,000美元。

·Model S/X(5%,29,000輛):均價約100,000美元(Model S 94,990美元,X 99,990美元,含選配)。

·Cybertruck(6%增至7%,40,600輛):均價約85,000美元(基礎版79,990美元,全配99,990美元)。

考慮進減免的影響,2025汽車ASP45,350美元,美國銷售量從63萬輛降至58萬輛,,收入增加約9億美元。

不提價:

2025年全球交付量預測為180萬輛,美國交付量預測為60萬輛,總成本增加約16億美元(600,000 × 2,650美元),即使不漲價,短期內關稅也會顯著提高美國消費者的生活成本。首先受到影響的是汽車消費,消費者會減少或延遲購買新車。 2025年第一季美國電動車銷量已年減10%,顯示消費者延後購車意願增強。若保守點說2025年假設銷售量下降8.8%,收入損失約22.8億美元(600,000 × 8.8% × 43,100美元)。

若不調整售價,美國市場毛利率將從18%降至約12%(43,100 - 37,993) ÷ 43,100),顯著壓縮利潤。 Model S/X和Cybertruck高價緩衝部分成本壓力,但Model Y和Model 3銷售佔比大(90%),價格敏感度較高,整體毛利率下降仍對特斯拉財務構成顯著挑戰。

特斯拉的全球汽車業務毛利率將受美國市場影響。 2025年全球交車預測180萬輛,非美國市場無關稅影響,維持18%毛利率,單車毛利7,758美元。美國市場若不漲價,毛利率降至12%,單車毛利5,107美元。全球總毛利從142億美元降至124億美元,整體毛利率約15%。毛利損失的20億美元可能限制特斯拉在全自動駕駛技術、低成本車型研發或工廠擴建的投資。

來源:TradingKey

儘管如此,競爭對手如福特Mustang Mach-E和雪佛蘭Equinox EV因整車從墨西哥進口,需承擔25%關稅,成本增加約2000-3000美元,基於CIF價格33,600-43,995美元,USMCA合規部分免稅。所以相較於特斯拉大部分在美國生產就顯得劣勢了,特斯拉的本土化優勢使其市佔率可能進一步擴大至50%以上。但若特斯拉不漲價,利潤壓縮將削弱其資本投入能力,影響長期競爭力。

來源:Yahoo Finance, TradingKey

2. 中國市場:報復性關稅與競爭加劇

上海工廠是特斯拉全球生產重心,2024年特斯拉上海超級工廠的交付量超過91.6萬輛,其中中國大陸交付量66萬量,佔上海工廠交付量的72%,同時佔特斯拉全球交付量的36.7%,其餘約26萬輛出口至歐洲、澳洲、東南亞,南美鏈等地,約佔上海工廠交付量的28%,支持特斯拉全球供應。

由於上海工廠以本地生產為主,美國對中國商品加徵125%關稅不直接影響本土銷售,但中國自2025年4月10日起對美國商品加徵125%關稅,衝擊美國出口至中國的Model S和Model X,2024年約5萬輛。 Model S和Model X是特斯拉從美國弗里蒙特工廠生產並出口至中國的高端車型,與上海工廠生產的Model 3和Model Y不同。以平均售價10萬美元計,產業估計其生產成本約為7萬美元,毛利3萬美元/輛。中國125%關稅使每輛車稅費增加8.75萬美元(70,000 × 125%)。若特斯拉部分轉嫁關稅(如50%),售價從10萬美元升至15萬美元,漲幅50%。根據高階車型價格彈性約為-1.5計算,需求下降75%(50% × 1.5),銷量從5萬輛降至1. 25萬輛。收入從5億美元降至1.875億美元(12,500 × 15萬),損失約3.125億美元;毛利從1.5億美元降至0.375億美元(12,500 × 3,000),損失1. 125億美元。這項影響僅限於進口高端車模具,上海工廠生產的Model 3和Model Y因在地化生產未受直接衝擊。

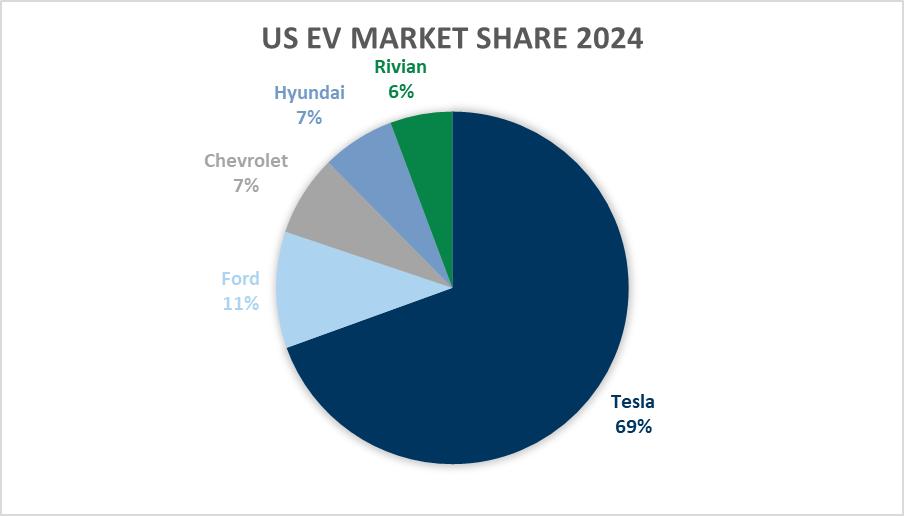

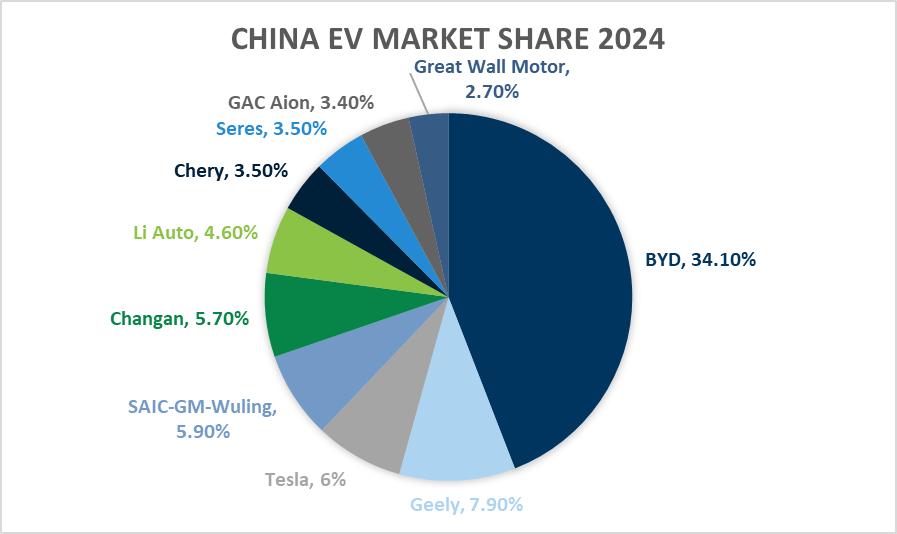

更重要的是,中國市場的更大挑戰在於競爭加劇和潛在的消費者情緒變化。比亞迪2025年預計超越特斯拉成為全球純電動車領導者,其銷量在2024年已達427萬輛,其中純電動車177萬輛,接近特斯拉全球交付量179萬輛。在中國,比亞迪2025年第一季交付416,388輛,年增39%,相較之下,特斯拉同期在華交付量為172,754輛,較去年同期下降21.8%,已顯現疲態。特斯拉在華市場佔有率從2023年的7.8%降至2024年的6%,本土品牌憑藉低價(如比亞迪海鷗起售價19,267美元對比Model 3的32,661美元)和技術優勢持續擠佔空間。

來源:CPCA, TradingKey

上海工廠零件國產化率雖超90%,但中美貿易戰升級可能引發消費者對美國品牌的抵制情緒,特斯拉首席執行官埃隆·馬斯克近年來與美國政府的互動,在中國社交媒體上引發了部分爭議,一些消費者開始質疑其美國品牌定位,2025年3月上海地區特斯拉門店客流量同比下降約15%,顯示消費者信心。同時,特斯拉高度依賴中國市場,並透過上海工廠在地化生產來鞏固市場地位。但貿易摩擦可能放大消費者對品牌雙重身分的敏感性,特斯拉的價格劣勢在貿易戰背景下放大,消費者可能因經濟壓力而更傾向本土品牌。若貿易摩擦持續,外貿企業受創可能削弱中產階級消費者購買力,間接抑制特斯拉需求。若此趨勢持續,特斯拉在華銷量可能從2024年的66萬輛下降5%-10%,至63萬到59萬輛,以平均單車收入43,100美元計算,這一下降將導致收入損失13億至30億美元。

3. 供應鏈風險:稀土與電池

電動車電池佔特斯拉單車成本約40%,約14,000美元。特斯拉全球供應鏈依賴中國稀土,而中國控制全球90%的稀土供應,以及寧德時代等供應商。 2025年預計上海廠交付92.7萬輛,使用CATL LFP電池,本地化率超90%,但仍需中國稀土原料。電池成本中,原料約60%(8,500美元),稀土相關佔30%(2,550美元)。若中國因貿易戰限制稀土出口至美國,全球稀土價格可能上漲50%,非上海工廠(873,000輛)成本增加1,275美元/輛,支出增加11億美元。上海工廠因中國優先保障本地供應,稀土價格或微漲10%(255美元/輛),支出增加2.4億美元,全球總支出約13.4億美元;若稀土積壓導致國內降價10%(-255美元/輛),上海節省2.4億美元,全球支出增加降至8.6億美元。

儲能業務:供應鏈依賴與轉型壓力

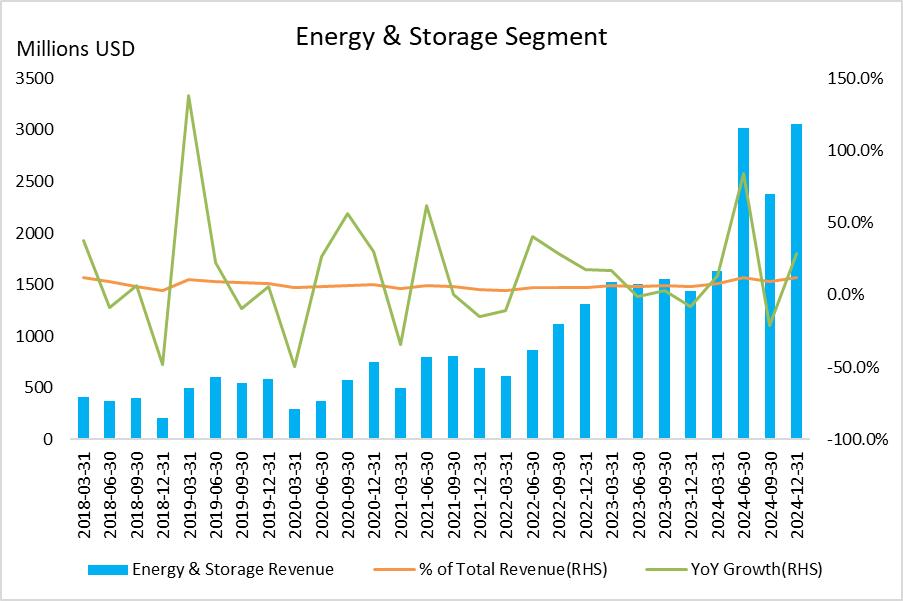

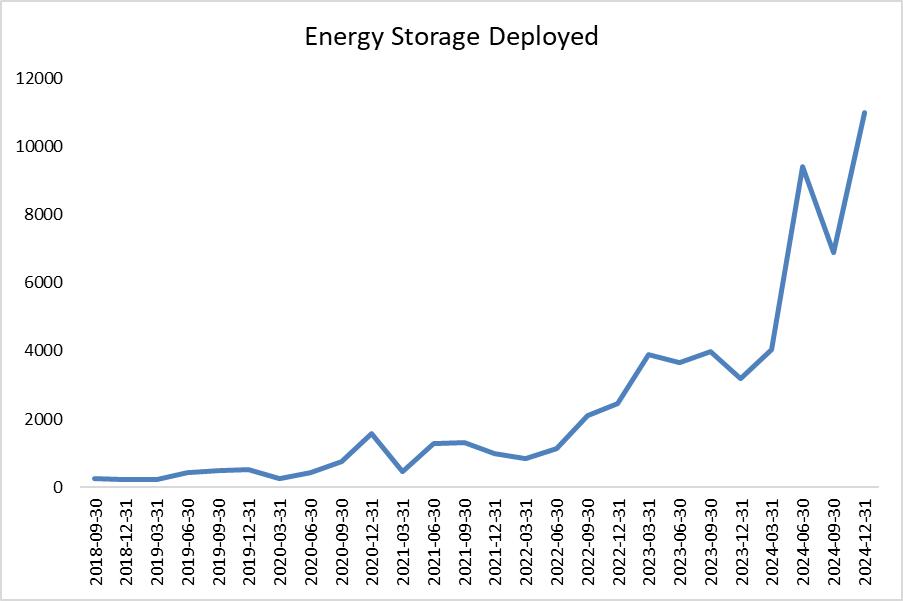

儲能是特斯拉成長最快的業務,2024年部署31.4 GWh,營收100億美元,年增67%,佔總營收10%。 2025年第一季部署10.4 GWh,顯示持續動能。特斯拉儲能產品高度依賴中國電池供應鏈,尤其是寧德時代(CATL)的磷酸鐵鋰(LFP)電池,但上海Megafactory不直接出口美國,美國Lathrop Megafactory的電池採購多元化,125%對華關稅的直接影響有限。 CATL計劃在美國建廠可能帶來成本變化,特斯拉需調整供應鏈以維持利潤和競爭力。

來源:Company Financials, TradingKey

來源:Company Financials, TradingKey

1.成本暴增與利潤壓縮

特斯拉儲能產品Megapack 和 Powerwall主要使用CATL的LFP電池,CATL是其核心供應商之一。上海Megafactory 2025年投產40 GWh,首批銷往澳大利亞,後續供中國和亞太市場,每GWh電池成本約1.1億美元,收入1.49億美元/GWh,毛利率約26%。上海工廠全用本地CATL電池,總成本44億美元,毛利15.6億美元,利潤穩定且不受外部幹擾。

美國Lathrop Megafactory 2024年產能40 GWh,供應美國市場。它的部分電池來自CATL,但不是直接從中國進口,而是透過CATL的海外工廠或合作夥伴在其他地區的生產,這些海外電池因運輸等因素,成本略升至約1.3億/GWh,收入2.5億美元/GWh。 2025年全球部署預計60 GWh,毛利約39.6億美元,顯示供應鏈目前的穩定性。

2.上海工廠的出口策略與穩定性

上海Megafactory 2025年產40 GWh,首批銷往澳洲(1-2 GWh),後續主要供應中國(約10 GWh)及亞太市場(約29 GWh,如歐洲、澳洲、紐西蘭),無直接銷美計畫。其40 GWh全部使用本地CATL電池,成本和毛利穩定,總計15. 6億美元。即使亞太市場面臨10%普通關稅,成本上升至1.21億美元/GWh,毛利仍達11.2億美元,利潤波動有限。上海工廠聚焦亞太市場,避免了美國市場的複雜性,維持了供應鏈和獲利的穩定性。即使CATL在美建廠調整產能分配,上海工廠的本地供應優先順序也不會受影響。

3.美國市場的競爭力與潛在壓力

美國是特斯拉儲能收入的最大市場,2024年貢獻50億美元,佔總營收50%以上。每GWh收入約2. 5億美元。特斯拉在美國有兩座主要儲能工廠:Lathrop Megafactory(2024年產能40 GWh)和內華達Gigafactory(10 GWh儲能),共同供應美國市場。新規劃的得州工廠預計2026年前將難以達到20 GWh產能。 Lathrop的部分電池來自CATL,但不是直接從中國進口,而是透過CATL的海外工廠或合作夥伴供應。例如,CATL在德國和匈牙利設有生產基地-德國工廠已投產(14 GWh),匈牙利工廠預計2025年底運作(100 GWh)。此外,馬來西亞的電池可能是當地合作夥伴製造,而非CATL直接設廠。這些海外來源的電池成本因運輸等因素略高於中國本土的1.1億美元/GWh,達到約1.3億美元/GWh。

CATL計劃在美國密西根州建廠,投資20億美元,2026年投產。由於美國的人工和土地成本比中國高30%-50%,電池生產成本可能從1.1億美元/GWh升至1.4億-1.65億美元/GWh。若特斯拉從CATL美國工廠採購,毛利將降至0.85億美元/GWh,影響取決於採購量。同時,CATL的海外工廠或馬來西亞等地生產的電池成本預計維持在1.3億美元/GWh。若美國未來因地緣政治限制這些供應鏈,特斯拉可轉向韓國LG化學(成本1.5億美元/GWh)或自產4,680電池,但利潤仍會受壓。全球部署60 GWh若因CATL在美成本上升,整體毛利可能從39.6億降至33億,壓縮10%-15%。但長期看,其美國產能將支持特斯拉本地化,減少對中國供應鏈的依賴,降低地緣政治風險。為因應此過渡期,特斯拉需加速得州工廠建設,確保供應鏈多元化,以維持儲能業務的成長動能。

其他業務:影響有限

儘管電動車和儲能首當其衝,其他業務也受關稅波及,但影響相對較小,主要因收入貢獻低或發展階段限制。

1. 太陽能業務

2024年收入佔不到2%。太陽能板依賴中國矽片(全球供應80%),125%關稅使每瓦成本從0.2美元增至0.45美元,5GW部署成本增加1. 25億美元。但業務規模小,整體影響僅為總利潤的0.6%。

2. 自動駕駛與AI

未單獨揭露收入,但依賴中國晶片和感測器,125%關稅使每輛車硬體成本增加750美元,100萬輛車增加7.5億美元。由於FSD尚未大規模變現,影響主要體現在研發成本而非收入。

3. 機器人業務

Optimus計畫2025年底試生產,預計1,000台,每台成本因中國零件關稅增加1.25萬美元,總計1,250萬美元。初期無收入,影響僅限研發預算。

4. 充電網路與保險

充電網路2024年收入10億美元,125%關稅使5000個新充電樁成本增加5000萬美元;保險收入5億美元,受電動車漲價間接影響。兩者佔收入比例低(1%和0.5%),影響微弱。

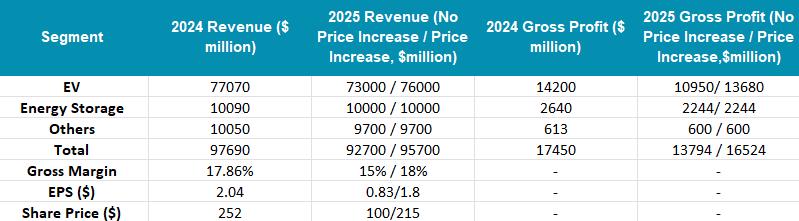

綜合財務影響

來源:TradingKey

估價

目前本益比為123倍,反映出市場對特斯拉作為概念股在2024年的高成長預期,尤其看好其在自動駕駛和儲能領域的潛力。在2025年不漲價的情景下,總營收927億美元,毛利潤138億美元,毛利率15%,由於關稅成本上漲和中國市場競爭加劇,預計EPS為0.83美元,市盈率維持在120左右(市盈率維持120較為合理,因為特斯拉的估值更多基於長期技術前景而非短期毛利率波動,對概念股保持溢價),目標股價100美元。在漲價情境下,總營收957億美元,毛利165億美元,毛利率18%(接近2024年水準),EPS 1.8美元,P/E維持120,目標股價215美元。

結論

川普125%對華關稅和10%其他國家關稅主要衝擊特斯拉的電動車和儲能業務。電動車因其收入佔比高和全球供應鏈複雜性首當其衝,面臨成本上升和市場競爭雙重壓力;儲能作為增長引擎,因中國電池依賴遭受打擊。其他業務雖受波及,但因規模小或未成熟,影響有限。特斯拉需透過在地化生產和市場調整來應對,否則2025年獲利可能縮水20%-25%,核心業務成長面臨嚴峻挑戰。短期來看股價有一定下行空間,但長期來看技術優勢仍為特斯拉長期成長提供支撐。