【深度分析】台積電:以規模優勢與顛覆性創新引領晶片未來

核心要點

- 市場領導者:台積電憑藉其佔據主導地位的市場份額以及來自全球巨頭客戶的深度綁定,牢牢掌握定價權,展現出超強的抗風險能力,持續領先三星和英特爾。

- 技術優勢:台積電的2奈米製程正式推出,進一步鞏固了其技術領先地位,憑藉卓越的效率和規模優勢,精準滿足快速成長的AI及高效能運算的需求。

- 未來成長:在無晶圓廠客戶需求成長和產能擴張的雙重驅動下,台積電預計2025年營收將達到超過20%的成長。這一趨勢支撐了該公司190至263美元的目標股價區間,顯示出強勁的回報潛力。

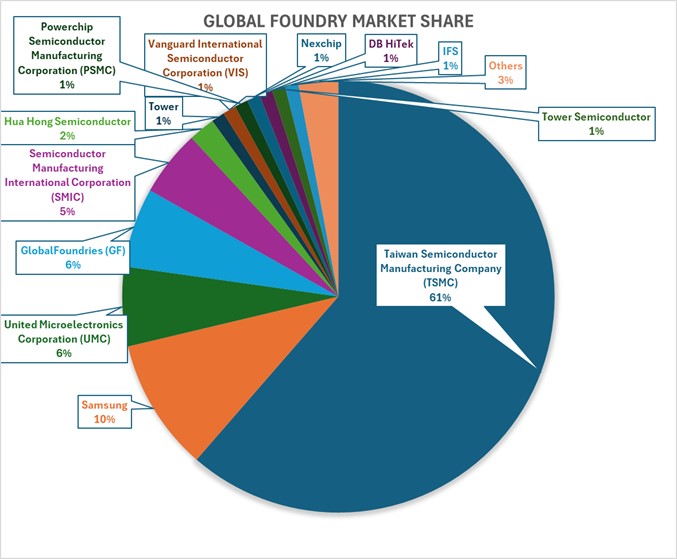

台積電在全球晶圓代工市場中佔據主導地位,2024年市佔率高達62%,遠遠領先三星的10%和美國的英特爾代工服務(IFS)的6%。再加上聯電(UMC)和世界先進(VIS)等其他台灣企業,台灣合計掌控了全球超過70%的晶圓代工市場,確立了其作為全球晶片生產樞紐的地位。相較之下,三星近年來因良率問題導致市佔率下滑,而英特爾的代工業務仍處於初期發展階段。中國的中芯國際(SMIC)雖然以5%的份額保持成長,但在先進製程技術上仍落後於業界領先者。

來源:Visual Capitalist,Tradingkey.com

台積電憑藉其市場主導地位,展現出強大的定價能力和客戶鎖定能力。公司超過90%的營收來自國際科技巨頭(如蘋果、英偉達和AMD),這使得台積電不再只是一家台灣企業,而是全球半導體產業的核心樞紐。這種統治力有效抵禦了產業週期性波動的衝擊,尤其是在AI驅動的高階晶片需求持續旺盛、供不應求的背景下。

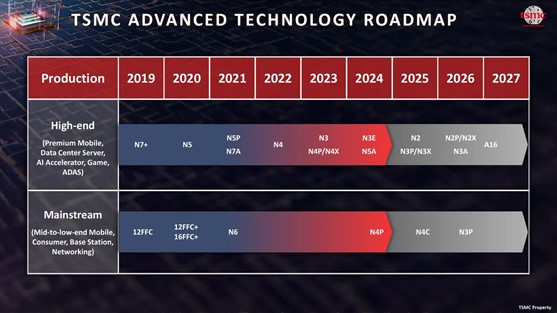

科技領先:2奈米及更遠未來

2奈米製程計劃於2025年下半年實現量產,隨後在2026年推出增強版(N2P、N2X),並計劃在2026年底推出具有顛覆意義的A16(1.6奈米)製程。這款清晰的技術進階路線圖確保台積電始終領先三星和英特爾,尤其是在從FinFET架構向更先進的GAAFET架構過渡的關鍵階段,進一步鞏固其技術優勢。

來源:TSMC

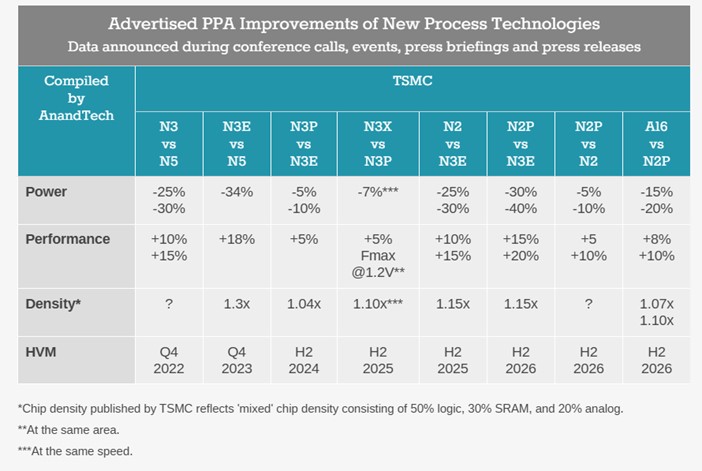

- 2奈米(N2):採用GAAFET(全環繞柵場效電晶體)奈米片技術,台積電的N2製程相比第二代3奈米(N3E),效能提升10-15%,功耗降低25-30%,同時電晶體密度提高超過15%。在3奈米節點中,台積電透過FinFET電晶體實現了90%的高良率,為向GAAFET技術的過渡奠定了堅實基礎。相較之下,三星在3奈米節點的GAAFET嘗試顯得倉促,導致僅20%的低良率和生產延誤。台積電也引進了NanoFlex技術,讓客戶如英偉達和蘋果能夠根據需求客製化晶片設計,在速度、效率和尺寸之間進行最佳化選擇,進一步鞏固其在高品質、可客製化半導體解決方案領域的領先地位。

- A16創新:透過採用超級電源軌(SPR)背面供電(BSPDN)技術,A16製程相比N2P有8-10%的性能提升或15-20%的功耗降低,同時電晶體密度提升7-10%。SPR直接將電源連接到電晶體的源極/汲極,是迄今為止最先進、最複雜的BSPDN技術。與英特爾的PowerVia和Imec的埋入式電源軌相比,台積電的SPR在效率上更勝一籌,進一步確立了其在技術領域的領先地位。

來源:AnandTech

台積電2奈米vs.英特爾18A

英特爾的18A計劃於2025年下半年推出,吸引了不少關注,因其被視為縮小與台積電差距的關鍵節點,但是根據TechInsights的數據,18A的晶體管密度為238MTr/mm²,而台積電N2則達到313MTr/mm²,台積電在密度上領先32%。雖然英特爾宣稱透過PowerVia技術實現性能優勢,但這項技術尚未在大規模生產中得到驗證。同時,英特爾的代工業務缺乏台積電廣泛的客戶基礎和成熟的生產流程。台積電憑藉NanoFlex技術和更高的良率,將在成本效率和市場採用率上繼續保持領先地位,這使得英特爾的18A可能只能局限於高效能運算的一些細分市場。

台積電的領先地位不僅體現在技術參數,更體現在其優異的執行能力。2奈米製程的設計定案數量預計在推出的前兩年內將超過3奈米和5奈米在相同期內的表現,這證明了台積電在交付高性能、高密度晶片方面的可靠性和卓越能力。這使其成為AI、5G和下一代智慧型手機晶片的首選供應商。儘管英特爾的18A可能在技術上縮小差距,但台積電憑藉其規模化生產能力、客戶信任以及成熟的生態系統,繼續保持其領先地位。

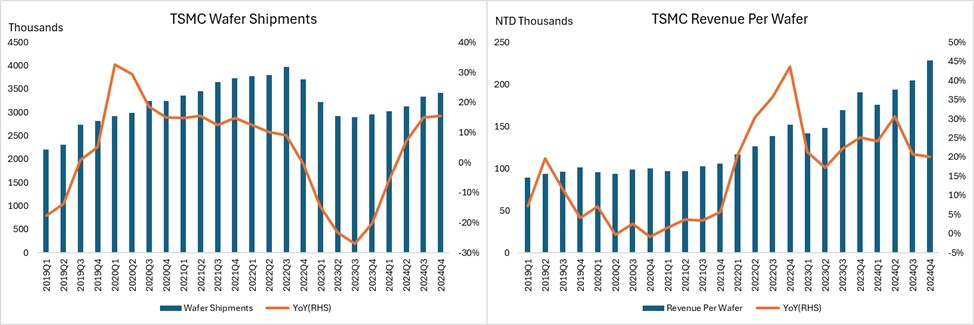

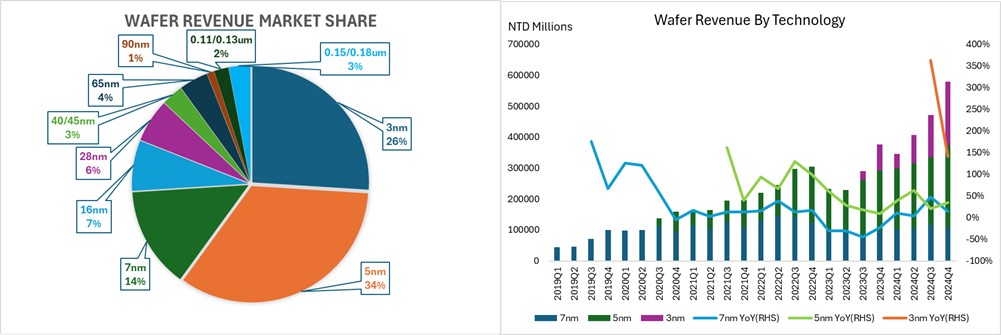

晶圓出貨與產能:規模匹配需求

台積電的生產規模是其產業主導地位的重要基石。2024年,其安裝產能已超過1600萬片12吋等效晶圓,依托分佈於台灣、亞利桑那州和日本的晶圓廠,能夠滿足對先進過程激增的需求。展望未來,台積電計畫到2025年底實現2奈米月產10萬片晶圓的目標,並將在2026年將總產能推向1800萬片。

來源:Company Financials,Tradingkey.com

- 產能領先:台積電2024年的1,600萬片以上產能遠超三星和英特爾IFS,鞏固了其滿足全球市場需求的能力,尤其是在AI和高效能運算領域。目前的產能(1600萬片以上)與出貨量(1300-1350萬片)之間的差距,體現了台積電的戰略緩衝能力,確保2納米過程在量產時無瓶頸障礙。結合其將70%的資本支出分配給先進製程的策略,這種規模優勢使台積電能夠進一步擴大市場份額。

- 製程節點的轉換:3奈米技術的轉換正遵循類似7奈米技術的路徑,例如7奈米在2019年佔收入的27%,而3奈米在2024年第四季已佔收入的26%。2奈米技術相比3奈米(N3E),電晶體密度提升超過15%,功耗降低25-30%,顯示2奈米的成長速度可能更快。預計2奈米在推出的前兩年設計提交量將超過3奈米和5奈米,到2027年可能佔總收入的30-35%。隨著生產效率和良率的提升,利潤率可望上升至約60%。

- 定價能力:先進製程的稀缺性推動了晶圓價格上漲,根據TechInsights的數據顯示,3奈米晶圓價格低於2萬美元,而2奈米晶圓價格預計約在3萬美元。由於客戶爭搶產能,這種動態有效抵消了資本支出和電力成本的增加,確保了獲利能力。

來源:Company Financials,Tradingkey.com

CoWoS產能

台積電的晶圓基板集成晶片(Chip-on-Wafer-on-Substrate,CoWoS)先進封裝技術已成為高利潤增長的驅動力之一。2025年,英偉達預計將佔據超過70%的CoWoS-L產能。隨著對CoWoS的需求激增,出貨量環比增長超過20%,並計畫到2026年顯著擴大年產能。其增長主要受英偉達的BlackwellGPU和AMD的MI300X的強勁需求驅動。CoWoS在2024年為台積電貢獻了8%的收入,目標是在2025年達到10-12%,並有望在2027年達到15%,其利潤率高於台積電56.1%的平均水準。2023年至2024年間,該科技的產能已翻倍,反映了其在滿足AI需求中的關鍵作用。

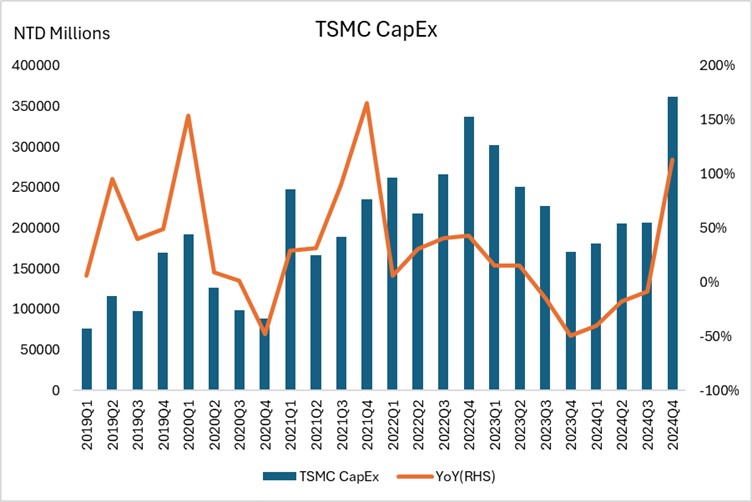

為了支撐這種增長,台積電計畫在2025年顯著增加資本支出(CapEx),預計增長28-41%,具體分配如下:

- 70%用於先進製程(2奈米、A16)的投資,以擴大晶圓生產產能。

- 10-20%投向特殊技術,包括日本晶圓廠的擴建。

- 10-20%用於提升CoWoS產能和光罩生產,以滿足封裝需求。

來源:Company Financials,Tradingkey.com

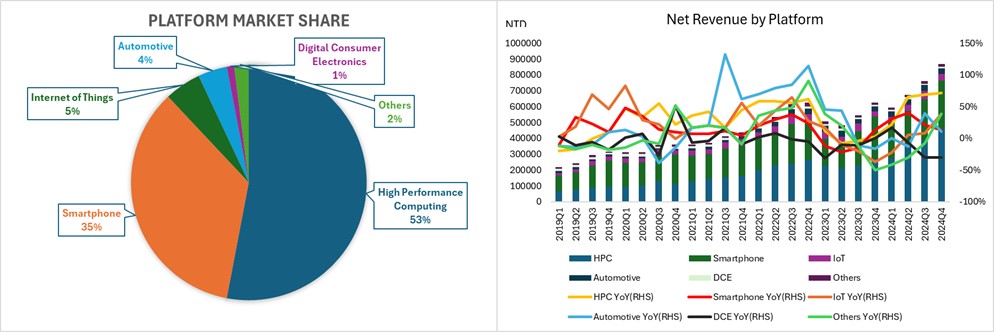

按平台劃分的營收:趨勢與預測

從台積電營收構成可以看出,自2022年以來其業務模式有了重大的轉變,高效能運算(HPC)已超越智慧型手機成為主要收入來源,而物聯網(IoT)、汽車和消費性電子等其他領域則扮演輔助角色。

來源:Company Financials,Tradingkey.com

HPC激增:AI革命的推動

2024年,高效能運算(HPC)的營收年增58%,成長速度領先所有平台,主要受AI加速器的強勁需求推動,其中英偉達的需求是主要驅動力。這反映了資料中心從傳統伺服器CPU轉向專用AIGPU、ASIC以及HBM控制器用於訓練和推理的轉變。這些需求預計將在2025年保持強勁,原因是像Meta這樣的企業將繼續進行大規模資本支出,這將轉化為對英偉達產品的需求,從而進一步拉動台積電的需求。然而,未來兩到三年內,如果目前的AI熱潮放緩,台積電可能會面臨需求下滑的風險。

智慧型手機復甦:有韌性但不是主導地位

智慧型手機曾是台積電的核心業務,但在2021-2022年因疫情後市場飽和和5G普及率低於預期,其市場佔比降至30%的低點。2024年智慧型手機營收年增23%,顯示市場正在復甦,主要得益於蘋果A17/A18晶片(3奈米/2奈米)、高通驍龍系列的更新,以及印度等新興市場的5G普及。儘管歷史高峰難以重現,智慧型手機業務仍是台積電穩定的現金牛。

物聯網與汽車:穩定成長

物聯網領域的營收表現相對平穩,佔比約為5%,然而其成長潛力有限。這主要是因為智慧型設備中使用的16奈米和7奈米晶片逐漸商品化,導致市場競爭加劇和價格下降。另一方面,汽車領域的收入佔比為1%,表現穩定,這得益於電動車(EV)和高級駕駛輔助系統(ADAS)的持續需求。這些技術的穩定需求有助於維持汽車晶片市場的穩定狀態。儘管物聯網和汽車領域保持穩定,但物聯網的成長受限,而汽車領域的穩定性依賴於特定技術的持續需求。

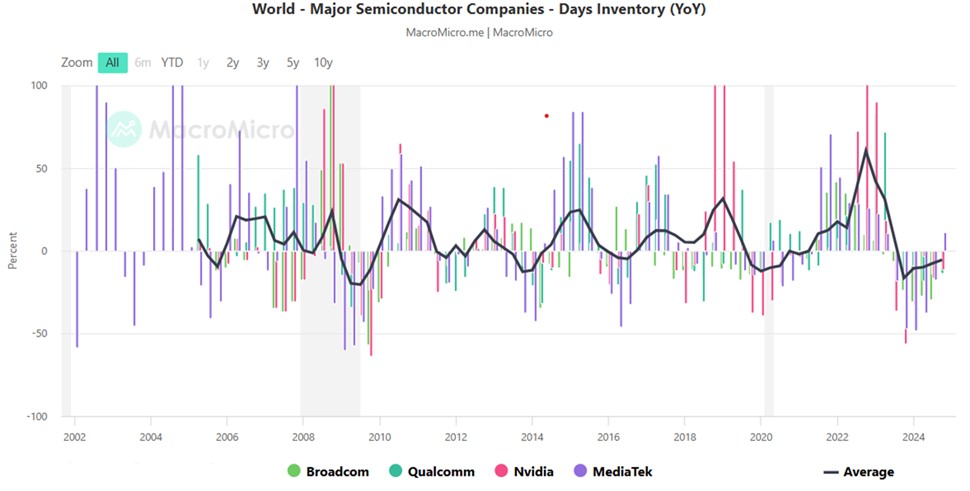

此外,台積電預計包括聯發科、高通、博通、英偉達和AMD在內的無晶圓廠半導體客戶的庫存水準將在2024年底恢復至更健康的狀態。經過2022-2023年的庫存消化——主要受AI和5G強勁需求的推動——這些公司預計在2025年加速訂單增長,從而推動台積電超20%的收入增長預期。

來源:MacroMicro

按地區劃分的收入:趨勢與全球佈局

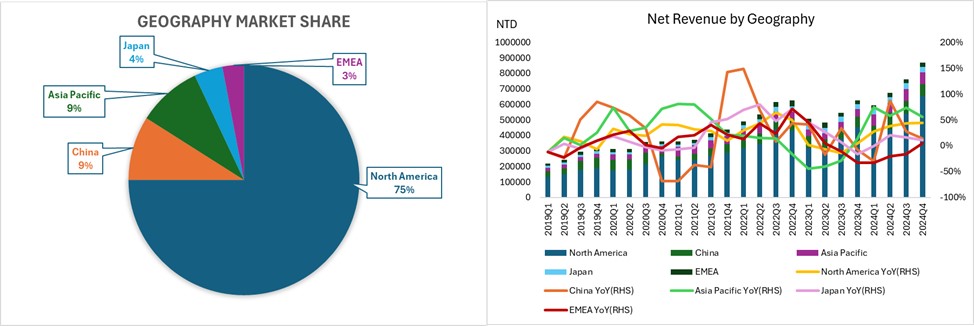

台積電2024年的收入分佈反映了其對北美市場的傾斜以及策略性的多元化佈局。北美市場佔比達到75%,與AI和HPC需求的成長趨勢一致。亞太地區的份額下降被日本和歐洲市場的成長所抵消。

資料來源:公司財務、Tradingkey.com

美國擴張:地緣對沖策略

北美市場佔比達到75%反映了台積電以美國為中心的客戶基礎和晶圓廠擴張計畫。位於亞利桑那的Fab1(4nm)已於2024年第四季開始量產,良率與台灣持平。Fab2(3nm/2nm)計劃於2028年投產,而Fab3將在2025年6月破土動工,預計到2029年可能採用A16製程。這些佈局有效降低了台積電對台灣的依賴,以應對不斷加劇的地緣政治風險。

日本與歐洲:多元化佈局

日本熊本的Fab1已於2024年開始投產,Fab2預計將在2027年緊跟其後。歐洲方面,透過專注於汽車和工業應用的德勒斯登工廠,台積電的收入份額持續擴大,該工廠計劃於2027年啟動。這些擴張預計到2028年將提升區域貢獻率,受益於穩健的成長率和專用節點的應用,以及先進的2nm技術逐步進入索尼、博世等關鍵企業主導的成像和汽車系統等利基市場。

估值分析

台積電憑藉其領先的2奈米技術和不斷增長的CoWoS封裝技術,在全球晶圓代工市場的主導地位奠定了其到2029年的強勁成長趨勢。來自英偉達、AMD和高通等主要客戶對AI和高效能運算晶片的需求推動了公司的擴張。2025年資本支出(CapEx)預計將比2024年增長28-41%,為未來成長提供支持,但可能在短期內壓縮自由現金流。基於收入和利潤趨勢的DCF分析,我們估算台積電的ADR目標價格區間為$190-$263美元:

- 基礎情境($218):假設2025年營收成長25%,2029年前的年複合成長率(CAGR)為14%,毛利率為56%。儘管資本支出成本高企,但AI和HPC需求穩定,可實現20%的潛在上漲空間。

- 樂觀情境($263):假設2025年營收成長30%,2029年前CAGR達到18%,毛利率提升至58%。如果AI的廣泛採用和2奈米/CoWoS技術表現達到峰值水平,可提供45%的上漲潛力。

- 悲觀情景($190):假設2025年營收僅成長20%,2029年前CAGR降至11%,毛利率下降至54%。若2奈米技術延遲或需求疲軟導致進展放緩,僅可實現5%的收益。

$190-$263的估值区间反映了台积电在技术和产能上的竞争优势,同时也考虑到了资本支出和执行挑战带来的风险。在AI和HPC长期趋势的推动下,台积电具有显著的增长潜力。基础情景下约有20%的回报空间,而乐观情景则提供了更高的上涨可能性,特别是当增长超出预期时。