輝達財報後股價大跌,分析師為何仍看好?

TradingKkey - 全球人工智慧(AI)投資熱潮中的核心晶片企業輝達(Nvidia Corp., NVDA)發布了季度財報,儘管業績穩健,但未能達到市場對其一貫亮眼表現的高預期,令投資者感到失望。

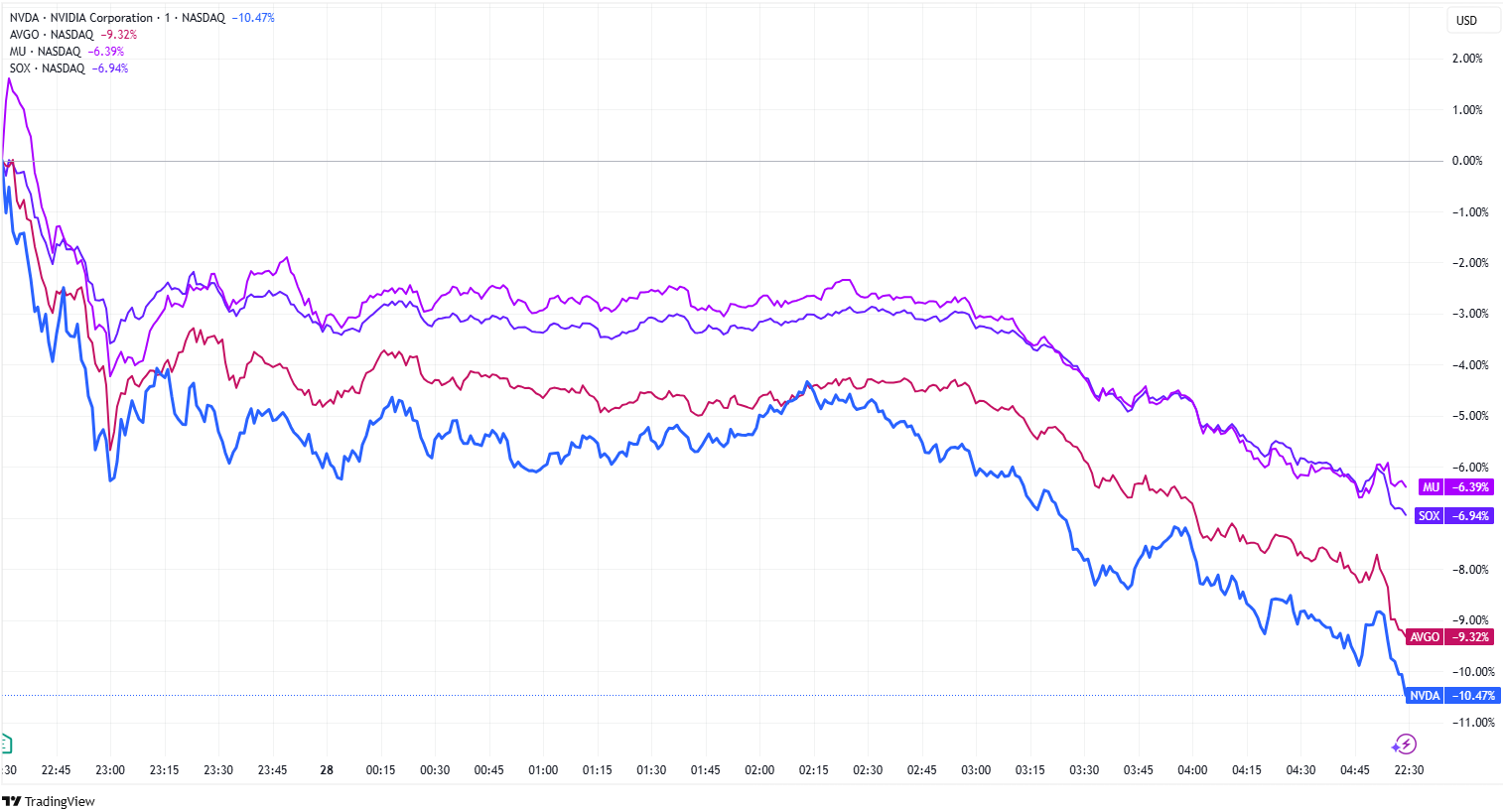

週四,輝達股價收跌逾8%,創下今年以來最大單日跌幅,年初至今跌幅已超過10%。受此影響,博通(Broadcom, AVGO)和美光科技(Micron, MU)等晶片製造商股價均下挫超6%,費城半導體指數(SOX)下跌6%。在盤後交易中,這些股票仍持續下探。

來源:tradingView,輝達,博通,美光和費城半導體指數週四股票表現

與此同時,一位交易員押注輝達股價將繼續下跌,買入超過30萬張看跌期權合約,預計該股3月7日前將跌至115美元,較週三收盤價下跌12%。據彭博社數據顯示,此次看跌期權交易導致輝達期權交易量超過其20日均值的兩倍。

輝達財報發布後,市場情緒受到毛利率壓力和關稅風險的拖累。公司在財報電話會上表示,全力推進新一代Blackwell晶片架構的推出可能會導致短期毛利率承壓。此外,首席執行官黃仁勳透露,公司在中國市場的收入已下降約50%,同時,美國可能對中國半導體行業施加進一步關稅,這一不確定性也令投資者憂慮。

此外,中國AI新創企業DeepSeek的崛起,使市場對輝達在人工智慧領域的主導地位產生新一輪討論。DeepSeek聲稱,其AI模型能夠以較少的晶片和計算資源實現與美國領先AI模型相當的效能,這一點顛覆了華爾街一直以來的共識,即AI的發展需要大規模計算投資,而這正是輝達的核心優勢所在。

Banrion Capital Management首席投資官Shana Sissel表示:「DeepSeek讓我們意識到,輝達並非無懈可擊。」

市場擔憂進一步加劇的另一個因素是,TD Cowen報告稱,微軟(Microsoft)已開始取消美國多個大型數據中心的租賃合同,反映出科技企業可能在AI基礎設施投入方面存在過度建設的風險。

儘管市場擔憂AI相關支出可能放緩,但輝達的主要客戶——微軟(Microsoft, MSFT)、亞馬遜(Amazon, AMZN)、Google母公司(Alphabet,GOOG)和Meta(META)——在本季度財報季紛紛重申或大幅上調了資本支出計畫,這表明短期內這些科技巨頭仍未打算減少對輝達產品的採購。

Wedbush分析師Dan Ives預計,這些「科技七巨頭」今年總資本支出將達到3250億美元,其中大量資金將繼續投入AI基礎設施。

據彭博社統計,華爾街分析師預計輝達2026年淨利預期保持穩定,而收入預期小幅上調約2%,這表明,儘管存在DeepSeek競爭和產業整體逆風等因素,華爾街對於輝達的整體預期並未發生明顯變化。

黃仁勳在財報會中表示,DeepSeek的發展模式反而可能提升輝達的產品需求。他指出,DeepSeek依賴於模型微調(fine-tuning),這要求更頻繁的計算,從長遠來看可能會增加計算需求,而非減少。

儘管近期股價波動較大,美國銀行依然將輝達評級為AI領域的絕對領導者,涵蓋基礎訓練、專業訓練、推理(inference)以及機器人應用,並繼續推薦該股為優選投資標的。

目前,輝達遠期本益比(P/E)為27倍,低於蘋果(Apple, AAPL)的32倍,儘管輝達的成長速度明顯高於蘋果。蘋果上季度營收僅增長4%,而輝達的成長率大約比其快20倍,從估值角度來看,輝達當前估值處於較低水平。按2026年預測獲利計算,輝達當前本益比僅20倍,在科技七巨頭中接近最低水平。

儘管貿易政策風險仍然是輝達2024年的關鍵不確定性因素,但《巴倫周刊》指出,投資者應更多關注公司強勁的基本面。隨著輝達即將推出Blackwell架構,並受益於AI智慧代理、推理計算和多模態模型的迅速崛起,公司未來成長前景依然穩健。

展望未來,輝達股價有望迎來催化劑。在3月中旬的年度GTC大會上,輝達將發布三大重要更新: 全新Rubin產品線,自動化機器人技術的突破和量子計算領域的佈局。

Rosenblatt分析師Kevin Cassidy在研究報告中表示:「隨著公司剛剛交出穩健的一季財報,投資者的關注重點將轉向3月GTC大會,我們預計這將成為輝達股價的重要催化劑。輝達可能會更新其技術研發路線圖,並展示更多AI推理計算的應用,這些都將進一步增強市場信心。」

據TipRanks數據顯示,目前華爾街94.29%的分析師給予輝達買入(Buy)評級,平均目標價179.13美元,較當前股價有36%的上行空間。