亞馬遜2025:零售強勢,雲端服務領先,AI驅動成長

核心要點

- 零售韌性:零售業務仍是營收的核心驅動力,北美市場表現特別強勁。

- AWS與AI的領導地位:AWS持續維持穩健成長和健康利潤率,得益於AI基礎設施和自研技術(如Trainium)的進步。

- 估值提升:基礎估值為245美元,樂觀情況下可升至310美元,主要得益於AWS的成長和AI的廣泛應用。

亞馬遜2024年的表現展現了其在核心業務領域的韌性與適應能力,包括零售、雲端服務(AWS)、廣告和訂閱服務。透過創新、營運效率提升和策略性投資,亞馬遜在維持電商領域領先地位的同時,迅速拓展雲端運算和廣告等高利潤領域的市場。

資料來源:Amazon, Tradingkey.com

零售業務:穩定成長的現金乳牛

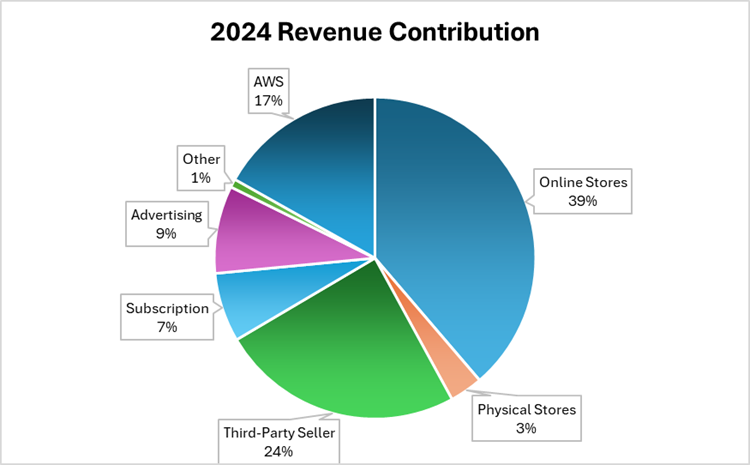

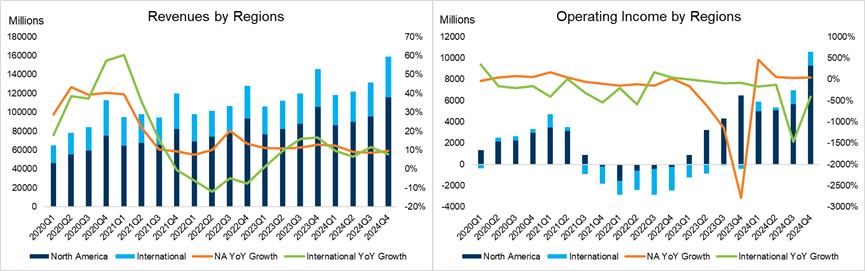

亞馬遜的零售部門依然是其業務的核心支柱,透過線上商店、實體店和第三方賣家服務貢獻了總營收的66%。 2024年,零售業務在北美和國際市場均展現出強勁表現,這得益於營運效率的提升和旺盛的消費者需求。

北美市場

- 營收成長:年增10%,達到3875億美元。

- 獲利能力:營業利潤大幅成長68%,達到249.7億美元,營業利益率提升至10.8%。

- 驅動因素:美国消费者市场的强劲表现以及AI驱动的成本优化显著推动了盈利能力的提升。

國際市場

- 營收成長:成長9%,達到1429億美元。

- 獲利能力:該板塊多年來首次實現正向營業利潤,主要得益於單位銷售額的成長和廣告收入的增加。

- 驅動因素:許多國家正從經濟低迷中逐步復甦。

資料來源: Amazon, Tradingkey.com

細分板塊表現

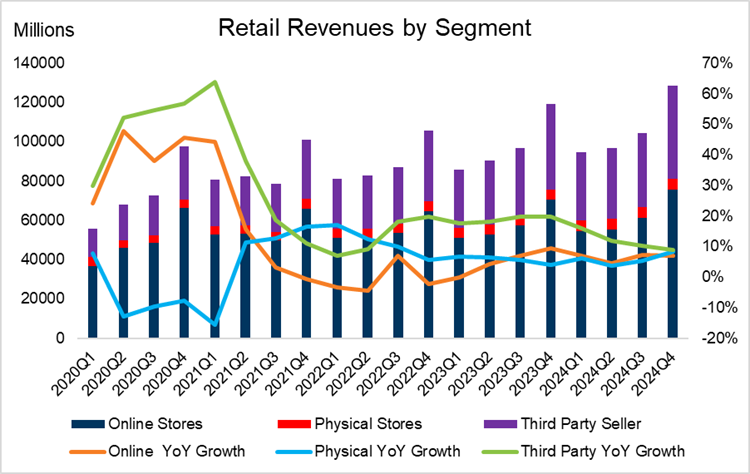

- 線上商店:亚马逊在线销售额同比增长7%,假日季表现创下历史新高。美国Prime会员的发货量较上年增长65%,显示出消费者参与度的显著提升。

- 第三方賣家:該板塊佔總營收的24%,2024年成長11%,假期季推動銷售額創下新紀錄。

- 線下擴展:儘管實體店僅佔營收的3%,但亞馬遜已經在透過Amazon Go和Whole Foods與Clinique、Armani Beauty等品牌的合作,推出了一系列新舉措,以提升店內體驗。

資料來源: Amazon, Tradingkey.com

市場占有率

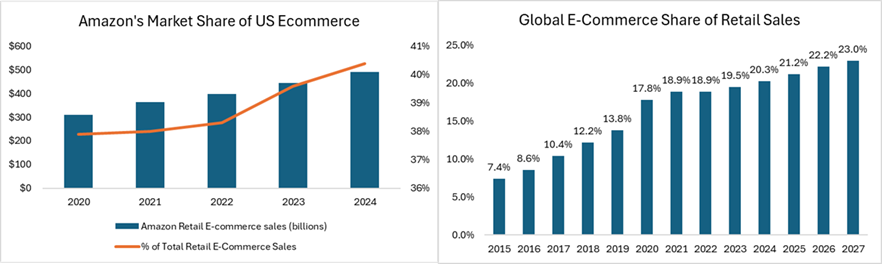

2024年,亞馬遜佔據了美國電子商務市場約40%的份額,預計到2025年將增至40.9%。然而,電子商務僅佔整體零售銷售額的20%,這表明在更廣泛的零售領域仍有巨大的成長空間。

來源:EMarketer、Statista、Tradingkey.com

競爭環境

亞馬遜在高度競爭的市場中經營,面臨來自老牌企業和新興顛覆者在特定領域的挑戰。

- 老牌競爭者:沃爾瑪持續擴展其配送服務,瞄準高收入者。該公司對便利性和競爭性價格的關注推動了這一領域的強勁成長。

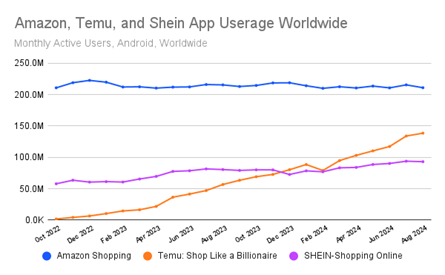

- 新興平台:Temu和Shein等平台正在迅速崛起,尤其是在時尚和超低價零售類別中。儘管亞馬遜保持領先地位,但Temu憑藉著激進的定價策正在快速追趕。

來源:SimilarWeb

亞馬遜的競爭優勢

- 價格領導力:根據Profitero的數據,亞馬遜產品的平均價格比競爭對手低14%。這項價格優勢進一步鞏固了其在各個類別中的市場競爭力。

- 政策變化:2025年美國政策將取消800美元的進口免稅額度,這可能會削弱Temu和Shein等依賴低成本進口的競爭對手的價格優勢,從而惠及亞馬遜。

- 全球擴展:亞馬遜計畫於2025年推出愛爾蘭站點,這將使其全球市場擴展至22個國家,進一步擴大其國際影響力和消費者覆蓋範圍。

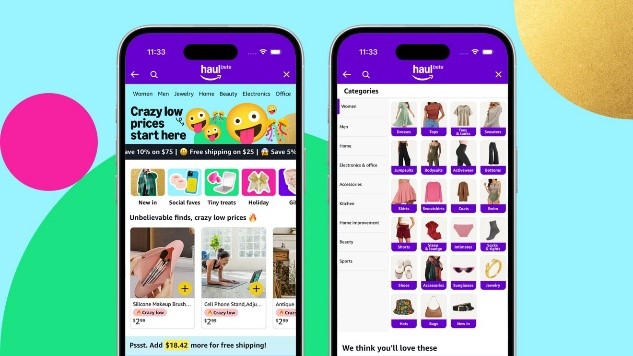

亞馬遜Haul

2024年第四季度,亞馬遜推出了低價版亞馬遜Haul,這是其美國移動應獨有的新功能。該舉措旨在進入由Shein和Temu主導的超低價零售領域。

- 目標用戶:預算有限、尋求低價服飾、家居用品、生活風格產品和電子產品的消費者,所有商品價格均低於20美元。

- 核心特點:訂單滿25美元免運費,但該功能下的購買不享有Prime會員權益。

- 未來前景:儘管目前尚無具體表現數據,但Haul的成功將取決於其能否在高度競爭的市場中吸引並留住價格敏感的消費者。

來源: Amazon

亞馬遜Haul策略旨在通過更高的銷量來抵消單個商品的較低利潤率,如果銷量顯著,可能會維持甚至提升盈利能力。現時,亞馬遜零售銷售額的60%來自協力廠商(3P)賣家,亞馬遜通過傭金和費用獲利,40%來自自營(1P)銷售,亞馬遜通過產品加價獲利。Haul可能會吸引更多賣家使用亞馬遜的物流服務,從而新增3P份額。關稅的新增對亞馬遜可能有利,因為亞馬遜可以分散其進口來源,比如從東南亞等地採購,從而减少依賴於高關稅國家,降低整體採購成本,同時使3P賣家更加依賴亞馬遜的FBA服務。儘管Haul可能帶來較低的利潤率,但更高的銷量、FBA依賴度以及關稅帶來的價格調整可能會抵消這一影響,從而對營業利潤率產生混合效應。

個人化購物體驗

為提升客戶參與度,亞馬遜在AI驅動的個人化服務上投入了大量資源:

- AI購物助理Rufus:這些工具提供客製化的產品推薦,幫助消費者更有效率地做出購買決策。

- 沉浸式技術:亞馬遜正在探索擴增實境(AR)和虛擬實境(VR)技術,以提供沉浸式的購物體驗,尤其是在時尚和家居裝飾領域。

從中期來看,亞馬遜零售電商的利潤率預計將保持穩定或略有提升。如果其在銷售成長、營運效率和收入多元化方面的策略取得成功,長期來看還有更大的成長潛力。

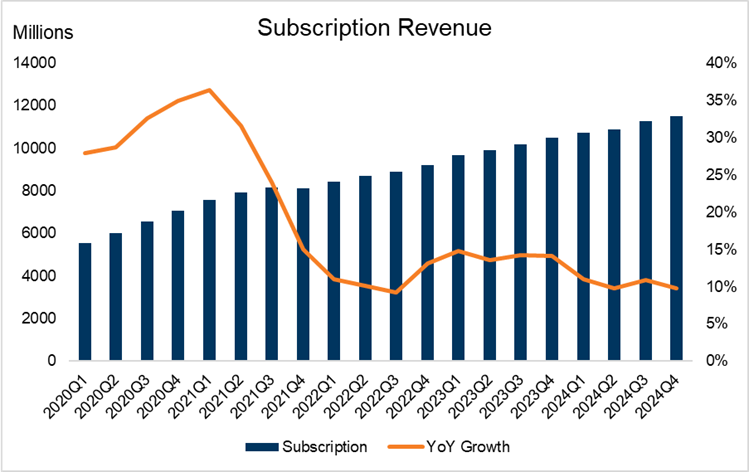

訂閱服務:穩定的收入來源

亞馬遜Prime仍然是其業務的基石,透過多樣化的服務提供持續且穩定的收入,包括快速配送、醫療服務以及娛樂內容(如音樂、視訊串流、電子書和遊戲)。 2024年,Prime訂閱收入成長了10%,達到440億美元。美國會員平均每年在配送費用上節省了500美元,進一步凸顯了Prime捆綁服務的強大價值主張。

資料來源:Amazon, Tradingkey.com

物流效率

Prime的成功得益於亞馬遜行業領先的物流能力。過去兩年,亞馬遜通過戰略性網絡重組,顯著降低了全球組織服務成本。黑色星期五前,美國庫存佈局效率提升了40%,推動訂閱業務的營業利潤同比增長86%。

配送網路擴充

2024年,亞馬遜將當日達配送網路擴展了60%以上,現已覆蓋140多個大都會區。這項擴展使公司能夠處理超過90億件當日或隔天達訂單,既提升了Prime的吸引力,也優化了成本。

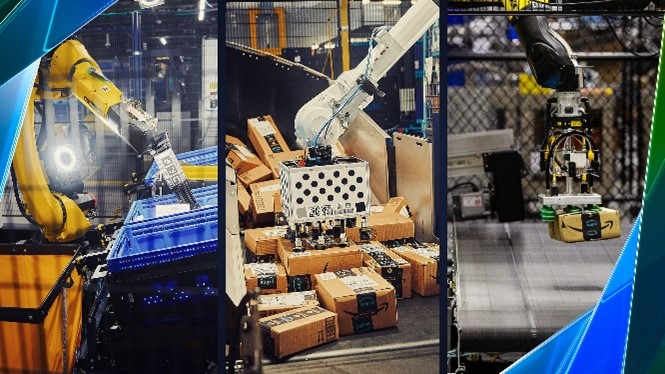

自動化與機器人技術

亞馬遜透過整合機器人和自動化技術進一步強化了其物流基礎設施。這些技術進步降低了成本,提高了生產效率,並改善了安全性,幫助亞馬遜兌現其快速可靠配送的承諾。

來源: Amazon

廣告業務:高利潤成長引擎

亞馬遜的廣告部門已成為其龐大生態系統中至關重要的成長和獲利驅動力,依託其數據豐富的平台和龐大的用戶基礎,提供高度精準的廣告服務。

收入成長

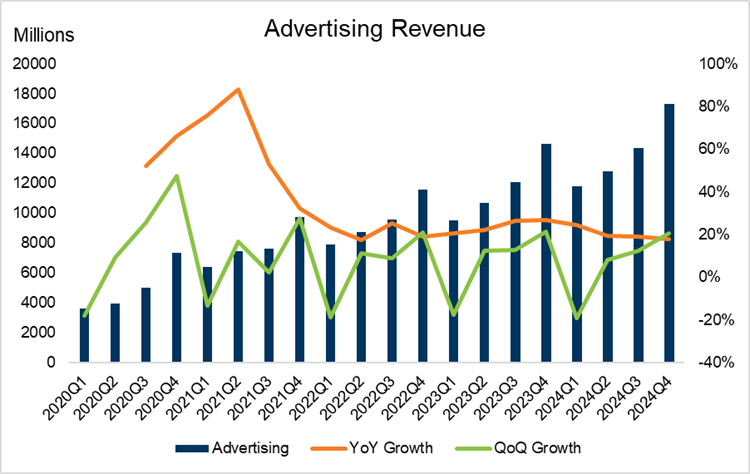

亞馬遜的廣告業務持續蓬勃發展,得益於其專有的搜尋演算法,能夠將用戶查詢與高度相關的商品推薦相匹配。2024年,廣告收入增至560億美元,年增8.8%,這一增長主要得益於產品促銷以及廣告與Prime Video的整合。Prime Video中廣告的引入已成為重要成長因素,展現了亞馬遜廣告板塊的強勁活力。

資料來源: Amazon, Tradingkey.com

年化收入率

廣告業務的年化收入率已達到690億美元,較四年前的290億美元實現了顯著飛躍。這一增長軌跡凸顯了亞馬遜廣告業務的可擴展性,得益於其廣泛的覆蓋範圍以及高效變現其生態系統能力。

成長驅動力

多項關鍵因素推動了亞馬遜廣告業務的成功:

- 產品促銷:這仍然是亞馬遜廣告收入的核心,持續的高轉換率推動了廣告支出的成長。產品促銷廣告的穩定性凸顯了其作為持久收入來源的重要角色。

- 串流媒體擴充:Prime Video引入廣告已進入第二年,成功從傳統電視和其他串流媒體服務中搶佔市場份額。憑藉每月超過2億的觀眾,Prime Video成為廣告成長的寶貴平台,使亞馬遜能夠進一步豐富其廣告產品。

市場占有率

亞馬遜正在鞏固其在全球數位廣告市場的主導地位。2024年,亞馬遜佔了全球數位廣告支出的11.3%,反映了其在多種廣告形式中的強勁成長。在美國,亞馬遜佔了數位零售媒體支出的77%,較往年有所提升,進一步彰顯了其在這一細分市場的領導地位。

來源:Quantr

未來收入潛力

亞馬遜的廣告業務前景廣闊,具備持續成長的強勁動力,主要得益於以下幾大策略優勢:

- 全鏈路廣告覆蓋:亚马逊能够精准触达消费者从认知到购买的整个决策链路,这一能力为其带来了显著的竞争优势。

- 智慧化資料定向:透過亞馬遜行銷雲(Amazon Marketing Cloud)和多觸點歸因等工具,廣告主能夠更精準地衡量和優化廣告成效。

- 串流廣告版面:隨著廣告主逐漸將預算從傳統電視轉向數位平台,亞馬遜在串流廣告領域的拓展將成為重要的營收成長引擎。

AWS:推動成長與AI領導力

AWS依然是亞馬遜成長與獲利的核心引擎,進一步鞏固了其在雲端運算市場的領導地位。憑藉強勁的業績表現、可觀的盈利能力以及對AI的戰略投資,AWS已為抓住未來成長機會奠定了堅實基礎,並在快速變化的行業中保持了競爭優勢。

強勁的成長引擎

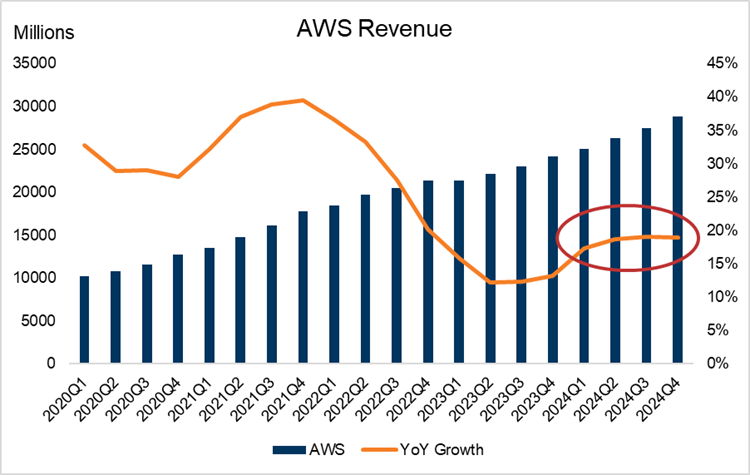

2024年第四季,AWS表現出色,實現營收288億美元,年增19%。從第三季到第四季,AWS展現了持續的成長勢頭,凸顯了其在競爭激烈的市場中的穩定性。在過去一年中,AWS進一步鞏固了其作為亞馬遜主要成長引擎的角色,儘管雲端市場競爭日益激烈。

資料來源: Amazon, Tradingkey.com

獲利能力與高利潤率

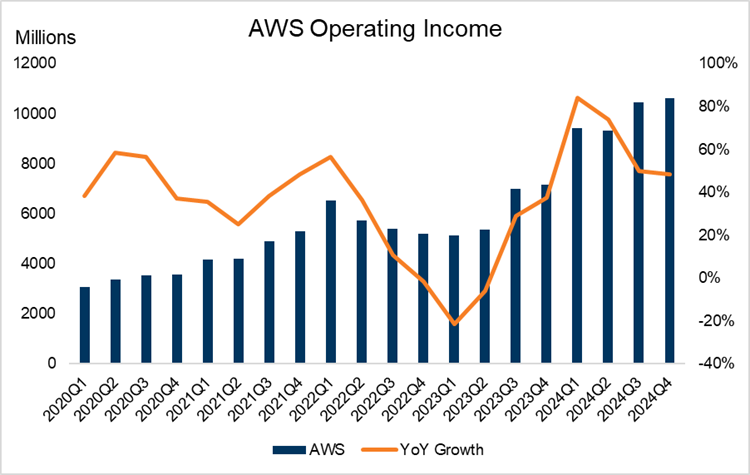

2024年第四季,AWS的營業利潤達到106億美元,年增48%,營業利益率高達37%。儘管AWS的銷售額僅佔亞馬遜北美銷售額的十分之一,但其創造的營業利潤卻更高,充分體現了雲端服務的高利潤率特性。 AWS也受惠於假期後的策略規劃、已完成成本優化以及高利潤AI服務的推出,進一步推動了獲利能力的提升。通常,第一季是AWS營業利潤成長最高的時期,這與許多公司新財年的開始、新的雲端服務投入以及預算分配相吻合。

資料來源: Amazon, Tradingkey.com

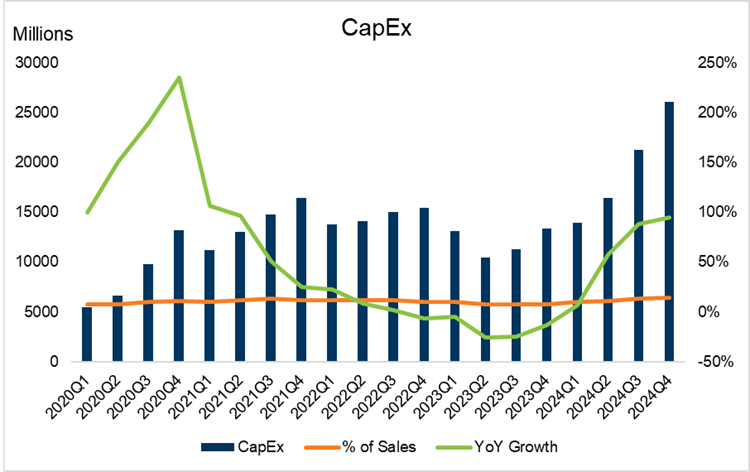

資本支出與折舊

亞馬遜在第四季度的資本支出約為263億美元,其中大部分投資用於AWS的基礎設施建設,特別是為滿足AI服務不斷增長的需求。儘管這筆巨額資本支出有助於長期成長,但由於折舊成本的增加,短期內對獲利能力造成了一定壓力。隨著這些投資逐漸折舊,AWS的利潤率可能會在近期內下滑。

資料來源:亞馬遜,Tradingkey.com

AI與運算能力的投資

AWS在AI領域的策略佈局使其成為AI革命中的領跑者。透過大力投資尖端基礎設施、自研硬體和先進的AI服務,AWS正在幫助企業大規模釋放AI的潛力。其AI策略的關鍵要素包括:

- 自研晶片:AWS利用其自研的Trainium晶片與NVIDIA GPU,以具競爭力的成本提供高效能AI運算能力。

- 成本效益:Trainium2等晶片降低了AI運算成本,讓新創公司和大型企業都能更輕鬆地採用AI技術,從而加速AI的普及。根據亞馬遜的數據,在某些場景下,Trainium晶片的價格效能比NVIDIA GPU高出30%-40%。

- 效能最佳化:Trainium的架構設計旨在縮短訓練時間並提高推理效率,這在AI模型日益複雜的背景下尤其重要。

- 戰略獨立性:開發自研晶片減少了AWS對第三方硬體的依賴,增強了效能最佳化和供應鏈控制能力。

- 可擴展性:AWS的可擴展性使企業能夠管理龐大的AI模型,為開創性AI驅動的創新提供了必要的基礎設施。

- 策略合作與客戶成長:透過簽署關鍵合約並推動Amazon Bedrock、SageMaker等產品以及DeepSeek R1等先進模式的採用,AWS進一步鞏固了其在AI驅動雲端解決方案領域的領導地位。

Trainium晶片已進入大規模生產階段,AWS為Anthropic的「Project Rainier」部署了40萬顆Trainium2晶片集群,並且AWS計劃在2025年部署超過100萬顆Trainium晶片。

供應限制

儘管成長強勁,AWS也未能完全避免業界普遍面臨的挑戰,如資料中心建設週期長和硬體供應限制,這些因素略微放緩了擴展速度,並對競爭對手造成了影響。 2024年第四季,Google雲端30%的年成長率和Azure 29%的成長率均未達到華爾街的預期。然而,AWS似乎比部分競爭對手更能應對了這些問題,維持了高於Azure和Google雲端的成長速度。

來源: Sortlist, Tradingkey.com

估值分析

亞馬遜的估值突顯了其在電子商務、雲端運算(AWS)和數位廣告領域的領導地位,這些優勢得益於其創新能力和高利潤的可擴展性。我們的情境分析提出了三種可能的估值情況:

- 基礎情境(245美元):AWS貢獻超過50%的營業利潤,到2030年銷售額複合年增長率(CAGR)為9.5%,廣告和零售業務保持穩定成長,並持續投資AI領域。

- 悲觀情景(185美元):多元化的收入來源和強勁的現金流使其能夠抵禦零售業務的逆風,同時AWS保持21%的EBITDA利潤率。

- 樂觀情境(310美元):AWS和廣告業務表現超預期,得益於AI技術的廣泛應用和廣告主需求的增長,到2030年銷售額複合年增長率達到12.2%,2025年EBITDA利潤率提升至25%。