臺積電:“定海神針”已經無敵?

臺積電(TSMC)於北京時間 2025 年 1 月 16 日下午的美股盤前發佈了 2024 年第四季度財報(截止 2024 年 12 月),要點如下:

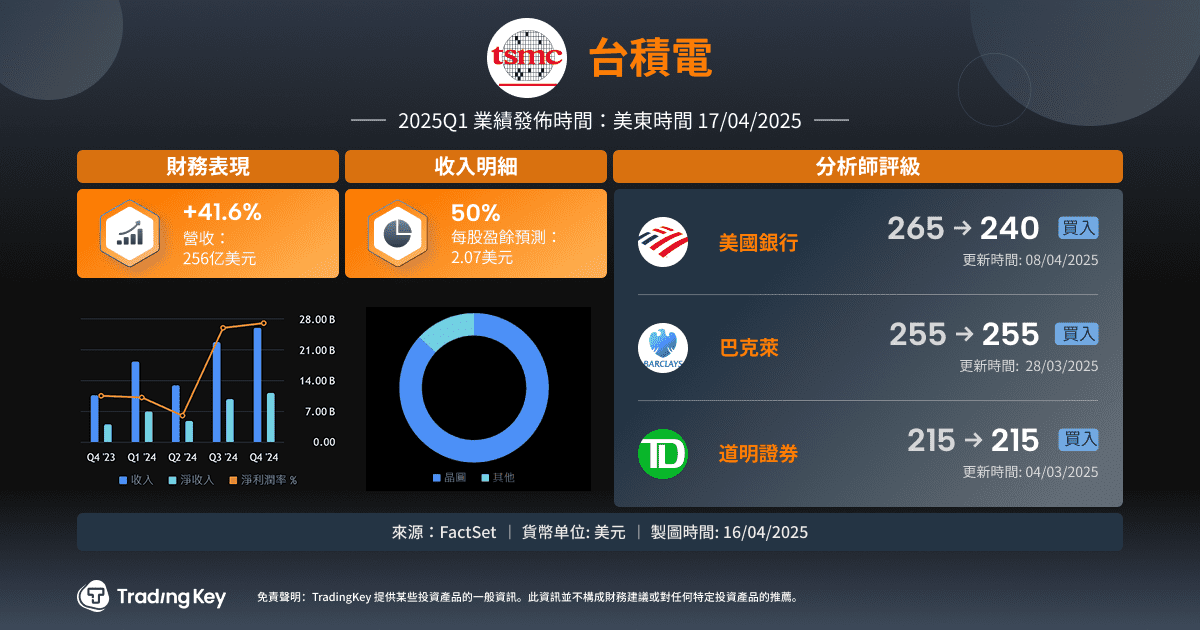

1、收入端:量價齊升,屢創新高。2024 年四季度臺積電收入實現 268.8 億美元,再創新高,接近收入指引區間上限(261-269 億美元)。本季度收入環比增長 14.4%,其中出貨量的維度帶來影響 +2.4%,出貨均價的維度帶來影響 +11.7%。在蘋果新機出貨以及算力芯片需求的推動下,公司本季度實現量價齊升;

2、毛利及毛利率:均價提升,是毛利率主要推動力。2024 年四季度臺積電的毛利率 59%,達到指引區間上限(57-59%)。3nm 和 5nm 佔比提升,帶動公司產品均價繼續走高。均價的提升,完全覆蓋了成本的增長,進而帶動公司毛利率的繼續提升。

3、晶圓結構端:5nm 及以下佔比達六成。智能手機和高性能計算,是公司本季度收入增長的主要來源。其中本次蘋果新機 iPhone16 全系列搭載 3nm 芯片,直接帶動本季度 3nm 收入佔比提升至 26%。疊加英偉達 Blackwell 等算力芯片的需求,當前公司7nm 及以下的收入佔比已經提升至 74%。在蘋果和英偉達等美國客戶的帶動下,公司本季度北美地區收入佔比進一步提升至 75%。

4、臺積電業績指引:2025 年第一季度預期收入 250-258 億美元(市場預期 245 億美元)和毛利率 57-59%(市場預期 56.8%)。收入端環比下滑 4%-7%,主要受一季度蘋果手機季節性需求下滑的影響。毛利率端基本能穩住,主要是受 3nm 及 5nm 強勁需求的支撐。

海豚君整體觀點:臺積電本季度業績整體還不錯。

公司本季度的收入和毛利率都達到了公司此前指引的上限,主要得益於本季度蘋果新機的出貨以及算力芯片的持續需求,進而帶動了公司的芯片產品在本季度量價齊升。

細分產品來看,$臺積電(TSM.US) 本季度 7nm 以下製程佔比進一步提升至 74%,尤其是 3nm 和 5nm 的需求尤爲旺盛。在英特爾從對手轉爲客戶以及三星追趕乏力的情況下,當前 5nm 及以下市場中,臺積電基本是一家獨秀的局面。

對於下季度,公司本次給出了 250-258 億美元的收入指引和 57-59% 的毛利率指引,看似明顯好於市場賣方的一致預期,但與我們看到的核心賣方與市場買方預期(環比-1 到-4% 的下滑)來看,實際收入指引大約 4-7% 的下滑幅度指引,並不算得上特別好。

而下滑一個可能原因是受蘋果產品需求季節性下滑的影響,一季度往往是公司的傳統淡季,另外 Blackwell 芯片也沒有進入大規模生產期。而從本次指引來看,收入下滑幅度不大,毛利率也基本能穩住,公司對算力芯片的需求還是充滿信心的。

海豚君認爲臺積電股價能在美股夜盤中迎來較高的漲幅,主要是電話會中傳遞的信心:

1)劃重點:對 2025 年的經營預期:在 2024 年做到 30% 的同比增長的情況下,公司預期 2025 年全年營收增速達到25% 左右(好於市場 20%+ 的預期),給市場了一顆 “定心丸”。此外,公司的 2nm 推進順利,預計也將在 2025 年的下半年開始量產;

2)提升的資本開支:公司 2025 年的資本開支將進一步提升,將達到 380-420 億美元(好於市場預期的 380-400 億美元)。2024 年公司全年資本開支僅有 297 億美元,2025 年資本開支額大幅提升,也表明了公司對先進工藝的良好預期,公司將進一步擴大投入;

3)直擊市場傳言:此前市場有公司客戶 CoWoS 砍單以及放慢擴產的傳言。而公司本次正面回應,CoWoS 整體仍供不應求,客戶從 CoWoS-S 轉進 CoWoS-L 也不代表砍單。

從公司對 2025 年的增長預期和資本開支看,在打消市場謠言以外,更體現了公司對 AI 算力需求以及 2nm 工藝量產的信心,這也有望進一步拉開公司與競爭對手的差距。

整體來看,作爲半導體產業的定海神針,雖然一季度指引上稍有瑕疵,但四季度的穩定發揮,以及對於全年的規劃和指引足夠樂觀,還是能有說服資金不去過度放大短期季度性波動,而去看全年規劃中所透露出來的樂觀判斷。

而背後的邏輯核心還是,英特爾和三星勢頭越走越弱,公司在當前 5nm 及以下製程代工市場處於絕對領先的地位,爲公司贏得了優質客戶和產業鏈話語權。而在 AI 賽道上,當前的 GPU 和 ASIC 無論如何爭,臺積電都是繞不開的 “金鏟子”。只要算力芯片的需求持續,臺積電的業績增長是最具確定性的。

以下是海豚君對臺積電的具體分析:

一、收入端:量價齊升,屢創新高

臺積電在 2024 年第四季度實現營收 268.8 億美元,再創新高,接近收入指引區間上限(261-269 億美元)。本季度收入環比增長 14.4%,主要得益於北美地區蘋果新機的出貨以及下游英偉達等客戶算力芯片的需求拉動。

臺積電的季度收入,由於每月經營指標的公佈,市場預期已經充分。而本季度臺積電收入中,價格和出貨量分別如何變化的呢?

海豚君從量和價的維度,來觀察臺積電四季度收入增長的主要推動力:

1)量的維度:2024Q4 臺積電的晶圓出貨量 3418 千片,環比增長 2.4%。環比出貨量繼續增長,主要是蘋果新機出貨以及高性能計算的需求帶動。在出貨量增長的情況下,公司的資本開支在年底也迎來提升。臺積電本季度的資本開支 112.3 億美元,雖然就單季度而言相對較高,但 2024 年合計資本開支 297.6 億美元,仍略低於此前公司 “略高於 300 億美元” 的預期。

2)價的維度:2024Q4 臺積電的晶圓單晶圓收入(等效 12 寸片)7864 美元/片,環比提升 11.7%。臺積電晶圓出貨均價上升,主要是得益於本季度 3nm 和 5nm 製程佔比的提升。本季度公司 7nm 以下製程收入佔比已經提升至 74%。

結合臺積電給出的下季度指引,2025 年一季度預期實現收入 250-258 億美元(環比下滑 4%-7%)。公司一季度營收受蘋果手機季節性需求下滑的影響,在算力芯片等需求的推動下,公司營收環比下滑幅度不大。

二、毛利及毛利率:均價提升,是毛利率主要推動力

臺積電在 2024 年第四季度實現毛利 158.6 億美元,環比增長 16.7%。毛利端的環比大幅提升,主要是收入和毛利率的雙雙增長帶動。2024Q4 臺積電的毛利率 59%,環比提升 1.2pct,略好於市場預期(58.5%),主要得益於 3nm 及 5nm 芯片出貨增長的帶動公司產品整體均價的提升。

市場對臺積電最爲關心的兩項數據便是,收入和毛利率。由於每月經營數據的公佈,季度收入基本已被市場預期。而毛利率則是本次季報中,市場關注的焦點之一。海豚君將對分析本季度毛利率提升的主要驅動力:

“毛利=單晶圓收入 - 固定成本 - 可變成本”

1)單片晶圓收入(等效 12 寸):2024Q4 臺積電單晶圓收入約 7864 美元/片,環比增加 824 美元/片。隨着蘋果手機及算力芯片的出貨,本季度 3nm 和 5nm 的合計佔比創新高,達到 60%,進一步帶動了公司產品均價的提升;

2)固定成本(折舊攤銷):2024Q4 臺積電平均固定成本約 1543 美元/片,環比下降 16 美元/片。雖然在資本開支的帶動下,公司折舊攤銷總量繼續增加,但產品出貨量的較快提升使得單位固定成本出現下降;

3)可變成本(其他製造費用):2024Q4 臺積電平均可變成本約 1682 美元/片,環比增加 272 美元/片。隨着 3nm 及 5nm 產品佔比提升,單位可變成本呈現趨勢性提升的情況;

綜合以上拆分,2024Q4 臺積電單片毛利 4640 美元/片,環比增加 568 美元。雖然公司產品的單位成本有所提升,但銷售均價的增加完全覆蓋了公司的成本端,最終公司的單位毛利率繼續提升。在本季度中,公司產品的單位價格增加了 824 美元,而單位成本增加了 256 美元。

臺積電的收入表現市場此前已有預期,而毛利率是主要關注點。隨着 3nm 和 5nm 的需求增長,繼續帶動公司產品均價的上漲,公司毛利率也有明顯提升。結合公司下季度的指引 57-59% 來看,雖然蘋果方面的需求會出現季節性下滑的情況,但英偉達等算力芯片的需求將公司毛利率繼續維持住,海豚君預期公司下季度 7nm 以下佔比仍有望維持在 7 成以上。

三、晶圓結構端:5nm 及以下佔比達六成

3.1 晶圓收入佔比(按應用類型)

智能手機和 HPC 是臺積電最大的收入來源,兩者合計佔比達到 88%,是公司下游收入的最大來源。

下游細分應用看,隨着本季度蘋果新機出貨的增加,智能手機業務佔比提升至 35%。

公司高性能計算的份額本季度依然是最大一項,達到 53%。而公司本季度的收入也主要來自於兩者的帶動,智能手機業務環比增長 17.7%,高性能計算環比增長了 18.9%。

海豚君認爲公司給出的下季度收入環比下滑的指引,主要是受智能手機業務的影響,其中蘋果方面需求面臨季節性下滑的情況。而高性能計算的需求仍然強勁,主要受英偉達 Blackwell、英特爾部分芯片產品等需求推動。

3.2 晶圓收入佔比(按製程節點)

本季度 7nm 以下的收入佔比繼續提升至 74%,先進製程端的收入已經是公司的核心來源。具體來看,本季度公司 3nm 收入佔比提升至 26%,而 5nm 的收入佔比回升至 34%。

在蘋果新機 iPhone16 全系列搭載 3nm 芯片的情況下,公司本季度 3nm 佔比進一步提升。另外在算力芯片等需求的帶動下,公司 5nm 及以下佔比創新高,合計達到 6 成。

結合公司下季度收入指引看,公司一季度收入環比下滑主要受蘋果需求季節性波動影響。而同時英偉達 Blackwell 產品、高通及聯發科的旗艦產品(對 N3E 的需求),以及英特爾部分芯片產品,也將填補公司相關先進製程的利用率。公司營收雖有下滑,但先進製程仍將保持較高的利用率水平。

3.3 晶圓收入佔比(按地區)

從各地區收入來看,北美地區仍是臺積電最大的收入來源,收入佔比提升至 75%。這是由於北美地區有蘋果、英偉達、AMD、高通等大客戶,使得臺積電和美國之間有很強的商業綁定關係。除北美以外,中國地區和亞太地區是其餘的兩大收入來源,本季度佔比分別爲 9% 和 9%。受蘋果新機出貨以及英偉達等算力芯片需求的推動,北美地區的收入佔比再次提升。

結合各公司和產業鏈情況,海豚君認爲當前半導體市場的需求仍呈現結構性的特徵。傳統制程受週期影響,未見明顯回暖跡象。除蘋果新機發售的週期性影響外,當前半導體的需求主要在於算力芯片領域對高端製程芯片的需求。

至於 GPU 還是 ASIC 之爭,其實兩大陣營都是臺積電的核心客戶。因此,AI 算力芯片的製造環節難以繞過臺積電,公司依然是算力產業鏈中最具確定性的。根據公司的預期,2025 年公司收入增速有望達到 25% 左右,而其中增量主要來自於算力領域的需求增長。

-740d24aaba5d4ada8c8745c53783318d.jpg)