新興歐洲大類資產:該區域內是否有投資機會?

摘要:短中期觀點

| 短期 (0-3個月) | 中期 (3-12個月) |

股市 |

|

|

捷克共和國 | 中性 | 中性 |

匈牙利 | 看漲 | 看漲 |

波蘭 | 中性 | 中性 |

羅馬尼亞 | 看跌 | 看跌 |

土耳其 | 中性 | 中性 |

|

|

|

債市 |

|

|

捷克共和國 | 看漲 | 看漲 |

匈牙利 | 中性 | 中性 |

波蘭 | 中性 | 中性 |

羅馬尼亞 | 看跌 | 看跌 |

土耳其 | 看跌 | 看跌 |

|

|

|

匯市 |

|

|

美元兌所有新興歐洲貨幣 | 看漲 | 中性 |

歐元兌捷克克朗 | 中性 | 中性 |

歐元兌匈牙利福林 | 中性 | 中性 |

歐元兌波蘭茲羅提 | 看跌 | 中性 |

歐元兌羅馬尼亞列伊 | 中性 | 中性 |

歐元兌土耳其里拉 | 中性 | 中性 |

1. 宏觀經濟

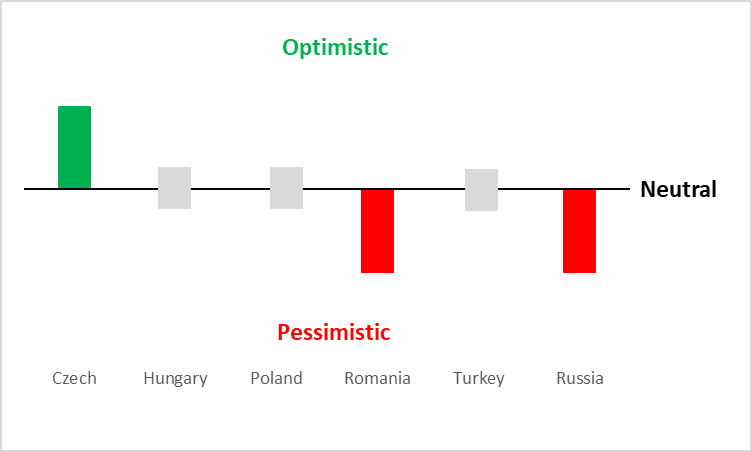

2024 年 12 月 30 日,我們刊登了一份題為《新興歐洲經濟:能否在2025年實現更強勁的成長? 》的報告。在報告中,我們對捷克共和國的宏觀經濟前景持樂觀態度。相較之下,我們對匈牙利、波蘭和土耳其的前景保持中性,而對羅馬尼亞和俄羅斯則持悲觀態度(圖 1)。本文以上一份報告為基礎,深入分析該區域的股票、債券和外匯市場。

圖 1:新興歐洲宏觀經濟前景

資料來源:Tradingkey.com

2. 股市

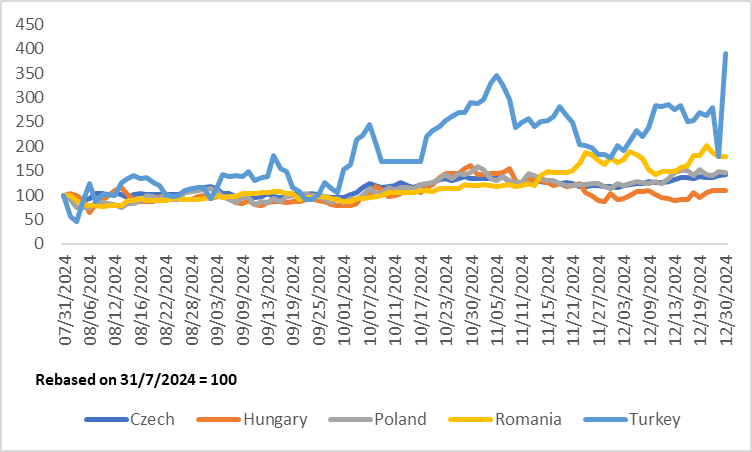

2.1 中東歐(CEE)

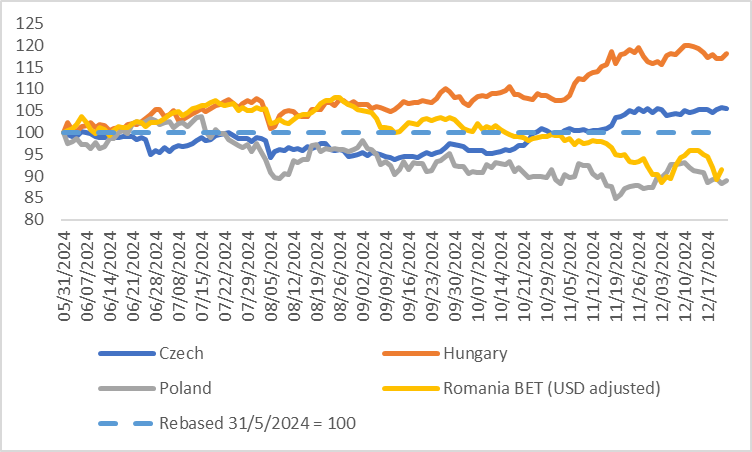

自 2024 年下半年以來,四個中東歐主要國家的MSCI 指數表現分化。截至現今,匈牙利和捷克共和國股指均有所上漲,而羅馬尼亞和波蘭則有所下跌(圖 2.1)。展望未來,我們看漲匈牙利,對捷克共和國和波蘭持中性態度,對羅馬尼亞持看跌態度。

圖 2.1:MSCI 中東歐國家指數

資料來源:路孚特,Tradingkey.com

2.1.1 捷克共和國

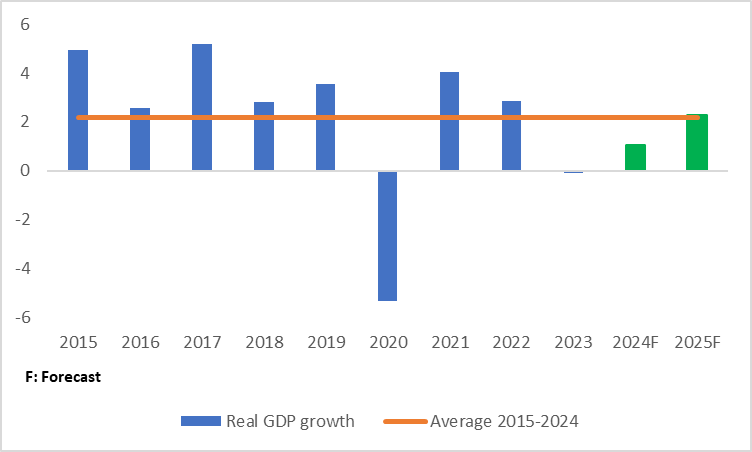

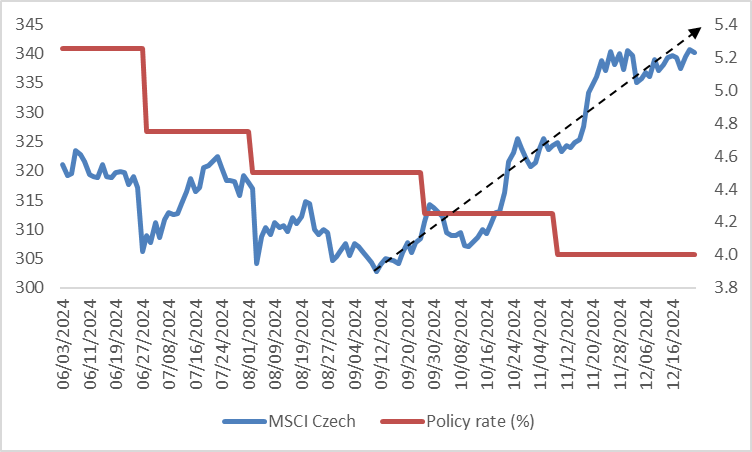

我們對捷克股市的展望保持中性態度。從積極的一面來看,預計消費和固定投資的改善將推動經濟持續復甦。捷克2025 年的實際 GDP 或將成長 2.3%,遠高於 2023 年和 2024 年,略高於過去十年的歷史平均值(圖 2.1.1.1)。較高的成長疊加捷克央行 (Česká národní banka, CNB) 的寬鬆貨幣政策,可能會支撐股市上漲(圖 2.1.1.2)。

然而,與其他中東歐國家相比,捷克股市的估值相對較高,這可能會限制其上漲潛力。此外,暴利稅和更嚴格的監管或將對公用事業部門的營收和利潤造成壓力,公用事業部門是捷克股指的最大組成部分。捷克克朗的持續貶值也將削弱美元投資者的報酬率。這些因素使股市承壓,抵消了潛在的支撐力。因此,我們認為捷克股市可能會進入一個震盪交易的階段。

圖 2.1.1.1:捷克實質 GDP 成長率(%)

資料來源:國際貨幣基金組織,Tradingkey.com

圖 2.1.1.2:MSCI 捷克股指與捷克央行政策利率

資料來源:路孚特,Tradingkey.com

2.1.2 匈牙利

與捷克相反,儘管宏觀經濟前景中性,但我們看漲匈牙利股市。原因有四:

- 匈牙利經濟在 2024 年中期進入技術性衰退後,政府實施一系列利多於股市的穩經濟措施。

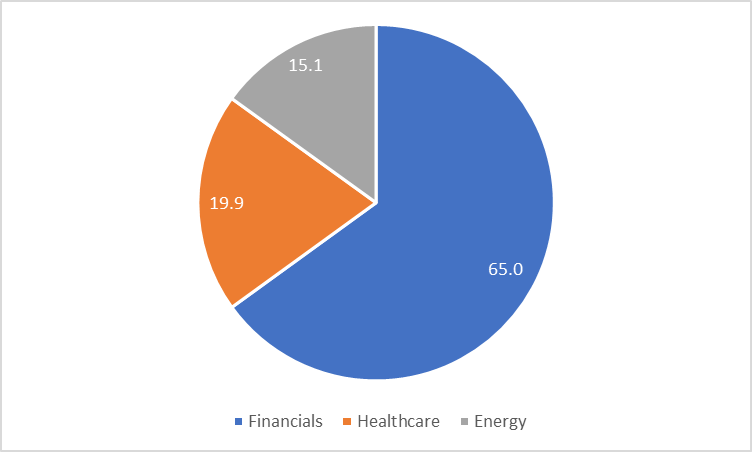

- 匈牙利央行 (Magyar Nemzeti Bank, MNB) 最近採取了更鷹派的立場。短中期內,這對匈牙利股指中最大組成部分——金融業有利(圖 2.1.2)。

- 匈牙利上市公司中三分之二的收入來自海外市場,預計 2025 年全球經濟將繼續保持復甦勢頭,這些公司或將從中受益。

- 在估值方面,匈牙利是所有新興市場中最便宜的股市之一,頗具吸引力。

圖 2.1.2:MSCI 匈牙利指數產業細分(佔比,%)

資料來源:MSCI,Tradingkey.com

2.1.3 波蘭

由於多空因素相互博弈,我們預期波蘭股市將經歷區間震盪。從積極的一面來看,波蘭高於平均水平的工資增長和低於平均水平的失業率將刺激私人消費。此外,到 2025 年底,波蘭將獲得超過 220 億歐元的歐盟資金,這或將提振國內固定投資,進而支持股市。

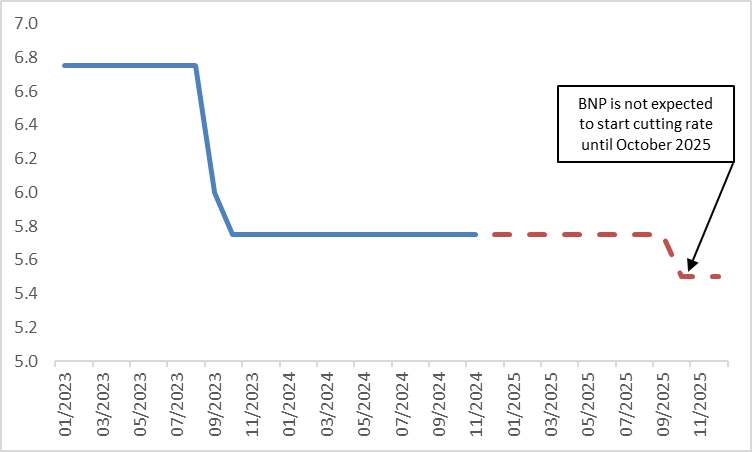

從消極的一面來看,財政赤字比之前預期的更嚴重,導致公共債務大幅增加。地緣政治風險進一步增添了經濟前景的陰影。此外,波蘭央行 (Narodowy Bank Polski, NBP) 不太可能在 2025 年 10 月之前降息,遠晚於其他中東歐央行(圖 2.1.3)。雖然延遲降息可能有利於金融部門,但會對非金融部門產生負面影響,為整體市場帶來好壞參半的結果。

圖 2.1.3:Tradingkey 對波蘭央行政策利率的預測(%)

資料來源:路孚特,Tradingkey.com

2.1.4 羅馬尼亞

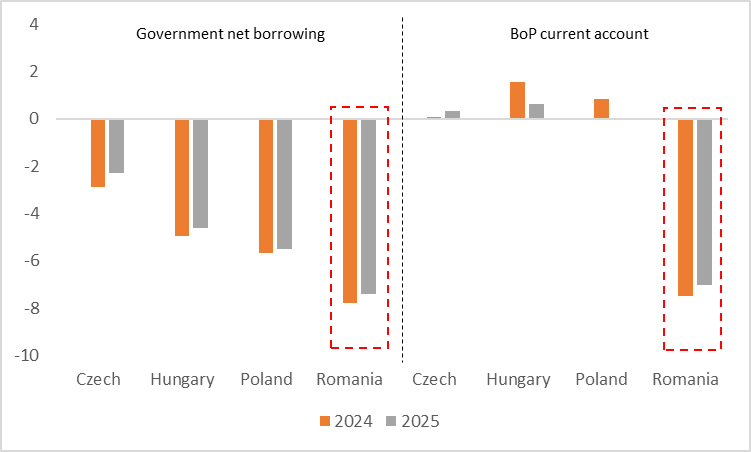

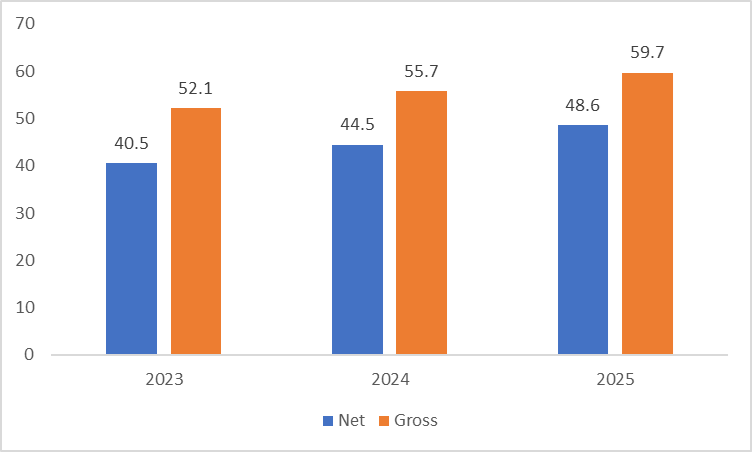

MSCI 羅馬尼亞股指自2024年中以來下跌了約 10%。持續的雙重赤字(財政和國際收支)是其股市下跌的主要原因(圖2.1.4.1),國際貨幣基金組織預測,一般政府總債務將從2023 年佔GDP 的52.1% 上升到2024 年的55.7%和2025 年的59.7%(圖2.1.4.2)。這些結構上隱憂增加了羅馬尼亞經濟的脆弱性。

此外,高通膨限制了羅馬尼亞央行 (Banca Națională a României, BNR) 降息,延緩了金融狀況的改善。考慮到這些因素,我們建議在短中期內減持羅馬尼亞股票。

圖 2.1.4.1:國際貨幣基金組織對羅馬尼亞政府借款和國際收支經常帳的預測(佔 GDP 的百分比)

資料來源:國際貨幣基金組織,Tradingkey.com

圖 2.1.4.2:國際貨幣基金組織對羅馬尼亞政府債務的預測(佔 GDP 的百分比)

資料來源:國際貨幣基金組織,Tradingkey.com

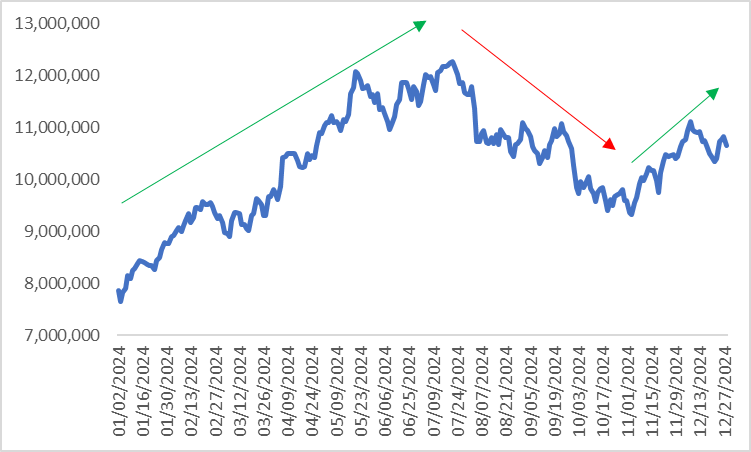

2.2 土耳其

2024 年夏秋,由於全球經濟不確定性增加以及國內經濟陷入技術性衰退,土耳其股市持續下跌。然而,自 11 月以來,隨著信貸成長、PMI、房屋銷售和經常帳赤字等高頻指標出現改善,股市出現了觸底反彈(圖 2.2)。

展望未來,我們對土耳其股市持中性看法,因為正面和負面因素相互制約。正面是,預計未來幾季高頻數據將持續改善,提振投資人對國內風險資產的關注。負面是,土耳其的 CPI 仍然高居 40% 以上,短中期內降至個位數的可能性很小。因此,土耳其央行 (CBRT) 可能會維持鷹派的貨幣立場,使股市承壓。

圖 2.2:MSCI土耳其股指

資料來源:路孚特,Tradingkey.com

3. 債市

自 2024 年 8 月以來,受高通膨和升息推動,土耳其政府公債殖利率在新興歐洲經濟體中漲幅最大。在中東歐地區,羅馬尼亞的殖利率也大幅上升,主要是由於其持續的雙重赤字(圖 3)。展望未來,這些內部挑戰可能會持續對兩國的殖利率施加上行壓力。同時,受到中性宏觀經濟前景、擴張性財政政策和鷹派貨幣立場的影響,預計匈牙利和波蘭的債市將面臨區間波動的行情。

在主要的新興歐洲經濟體中,我們僅對捷克政府公債價格持溫和看漲態度。較寬鬆的貨幣政策預計將對收益率造成下行壓力。然而,如果巴比什在 2025 年秋季的議會選舉中獲勝,為了實現經濟復甦,其政府支出和投資或將增加。這將導致政府債券供應增加,從而可能推高收益率。我們預計下行壓力將超過上行推力,導致殖利率將略有下降。

圖 3:新興歐洲公債殖利率(基點)

資料來源:路孚特,Tradingkey.com

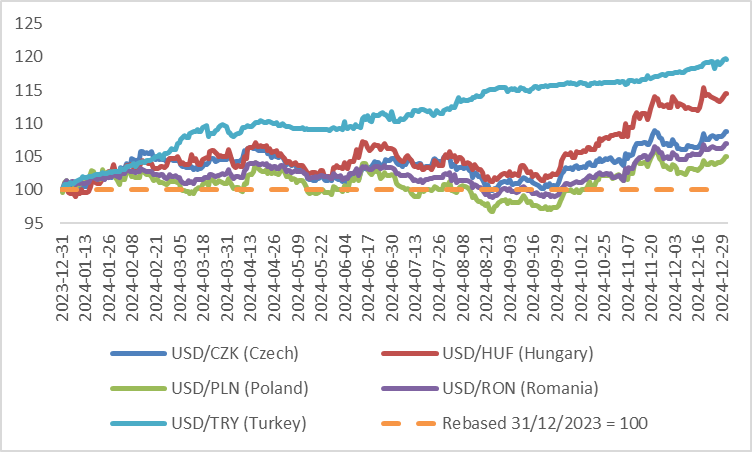

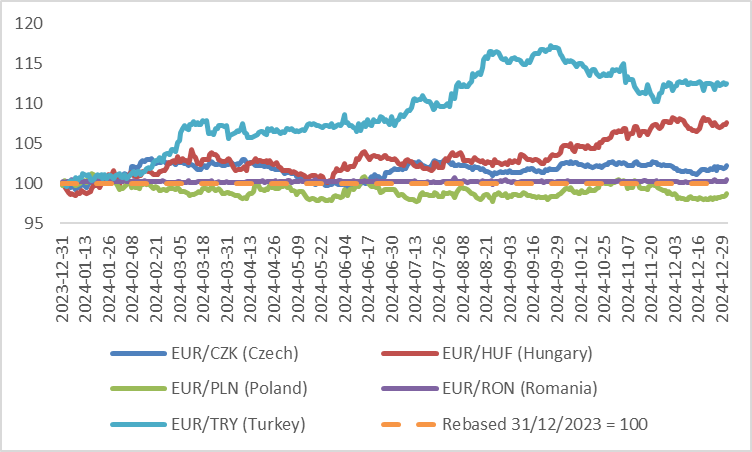

4. 匯市

在 2024 年 12 月 24 日發表的《全球已開發國家大類資產展望:看多日本股票》報告中,我們對美元指數短期內持看漲態度。因此,預計所有新興歐洲貨幣兌美元都會貶值。中期而言,因為美元和歐元預計將走弱,新興歐洲貨幣兌美元和歐元的跌勢可能趨於穩定(圖 4.1 和 4.2)。

值得注意的是,短期內,波蘭茲羅提兌歐元可能會升值。這主要是由於波蘭央行放緩了降息步伐。 2024 年 12 月 5 日,波蘭央行行長 Adam Glapiński 在新聞發布會上表明,首次降息將從 2025 年 3 月推遲至 10 月。這一延遲可能在短期內為波蘭茲羅提提供上行支撐。

圖 4.1:美元兌新興歐洲貨幣

資料來源:路孚特,Tradingkey.com

圖 4.2:歐元兌新興歐洲貨幣

資料來源:路孚特,Tradingkey.com