【深度分析】川普政策:市場多慮了,還是看多股市

摘要

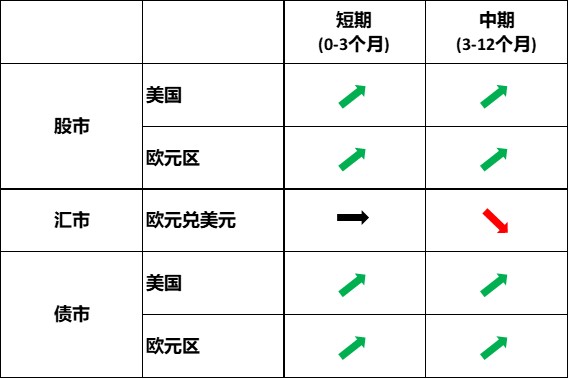

毋庸置疑,單論川普的高關稅政策和貿易夥伴的報復性措施,這將會削弱美國和歐洲股市的上行動力。然而,川普潛在的對內減稅政策、聯準會重新開啟的降息週期、歐元區轉向低利率環境、財政刺激措施以及俄烏停火的可能性增加,都將為這兩個市場帶來正面訊號。我們認為,市場目前過度關注了關稅的影響,而忽略了其他經濟和政治因素。透過綜合分析,我們仍然看好美國和歐洲股市。

*投資人可以透過被動基金(如ETF)、主動式基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於股票市場、外匯市場和債券市場。

註:儘管我們對股市的短期(0-3個月)走勢持樂觀態度,但這並不意味著超短期內(未來1週至1個月)股市必然會上漲。由於川普政策的不確定性,超短期內股價仍可能面臨下行風險。

1.引言

自從唐納德·川普於2025年1月就職以來,他的言論、行動和簽署的協議已經在經濟、企業和市場中引發了動盪。他的「美國優先」和「讓美國再次偉大(MAGA)」口號、反复無常的決策以及以商業為導向的治國方式,預示著美國乃至全球將進入一個非同尋常的時期。唯一可以「確定」的可能就是「川普的不確定性」。在這種難以預測的環境中,投資人該如何配置資產?鑑於全球投資者對美國和歐洲股市的關注,本文將以宏觀經濟開篇,對這兩個股市進行分析、評估和預測,並涉及其他資產類別,包括外匯和債券市場。

2.宏觀經濟

2.1美國宏觀

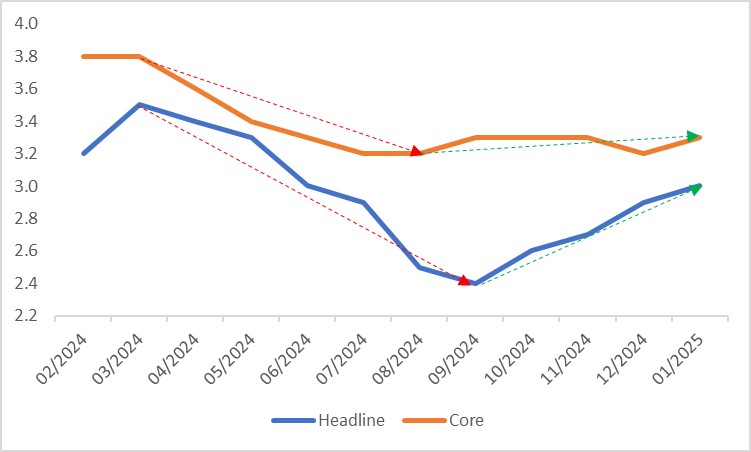

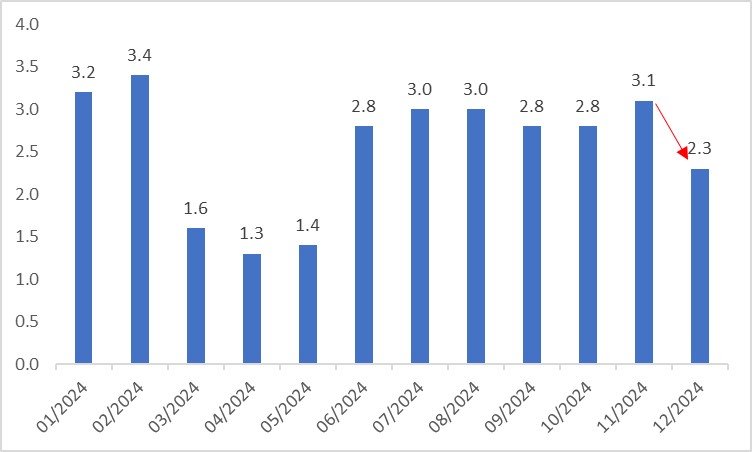

截至目前,川普外交政策的核心是其新的關稅制度。2025年3月4日,美國以加拿大和墨西哥未能遏制非法移民和芬太尼流入為由,對兩國進口的商品加徵25%的關稅。然而,3月5日,美國推遲了對加拿大和墨西哥汽車加徵關稅的計劃,為期一個月。今年早些時候,川普已對中國商品加徵了10%的額外關稅。這些高關稅,加上聯準會降息步伐放緩及隨後的暫停,已開始推高美國的通膨水平,自2024年9月以來,整體CPI和核心CPI均有所上升(圖2.1.1)。此外,高關稅增加了依賴進口原材料的製造業和零售業的成本,擠壓了利潤並拖累了經濟成長。2024年第四季GDP年化成長率為2.3%,低於2.6%的市場預期(圖2.1.2)。數據也顯示,美國消費者支出疲軟,房價成長放緩。

川普的關稅政策引發了迅速報復:

- 加拿大對價值1060億美元的美國進口商品加徵了高達25%的關稅。

- 墨西哥採取了報復與談判並行的雙重策略。

- 中國於2025年2月對美國商品加徵了10%的額外關稅,並於3月將額外稅率提高至20%。

這些反制措施抑制了美國的出口,進一步削弱了經濟。隨著低成長和高通膨的出現,為數不少的經濟學家警告稱,美國可能面臨滯脹風險。

然而,並非所有川普的政策都是經濟逆風。他預計將延長2017年的對內減稅政策,並可能在2025年降低企業稅率或延長個人所得稅減免。降低企業稅將提高稅後利潤,刺激投資,而個人所得稅減免將支持家庭支出,從而提振成長。如果川普兌現競選承諾,大力投資基礎設施和國防,大規模財政支出可能會在短中期刺激經濟。

總體而言,我們預計美國經濟將放緩,但不會陷入衰退。這種成長放緩可能會部分緩解通膨。因此,我們預期聯準會將重新開啟降息週期,到年底將進一步降息4-5次,超過市場預期的3次。

圖2.1.1:美國CPI(%)

資料來源:路孚特,Tradingkey.com

圖2.1.2:美國GDP成長(年化,%)

資料來源:路孚特,Tradingkey.com

2.2歐元區宏觀

除了特朗普的關稅威脅外,他還施壓歐盟新增對美國石油和瓦斯的進口。對美國能源的更大依賴將顯著提高成本,威脅到歐盟的能源密集型產業,並惡化歐元區本已疲軟的經濟。

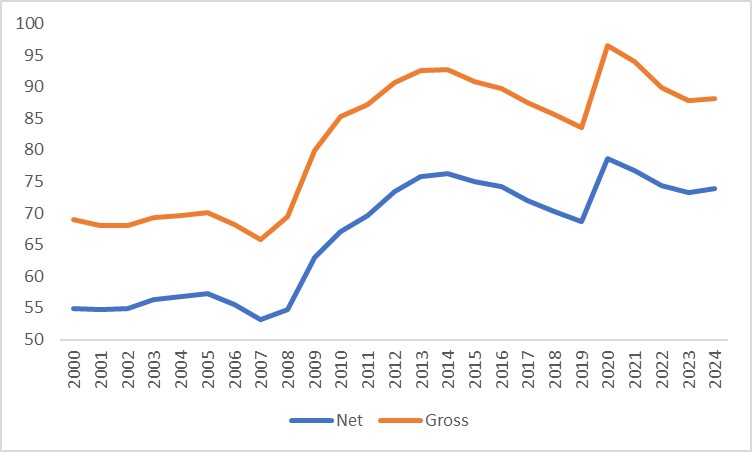

然而,川普在俄烏衝突上的意外轉變加速了歐洲的「重新武裝」計畫。儘管增加國防開支可能會在長期內對歐元區預算造成壓力(圖2.2),但在短中期內可能會提振成長。此外,如果川普的遊說和威脅促使俄烏戰爭早日停火,可能會降低能源價格,減少地緣政治風險,並恢復對歐洲經濟的信心。

整體而言,川普的政策對歐元區構成長期風險,但短中期影響則好壞參半。投資者應密切關注其外交政策的進展。

圖2.2:歐元區政府債務(佔GDP的%)

資料來源:路孚特,Tradingkey.com

3.股市

3.1美國股市

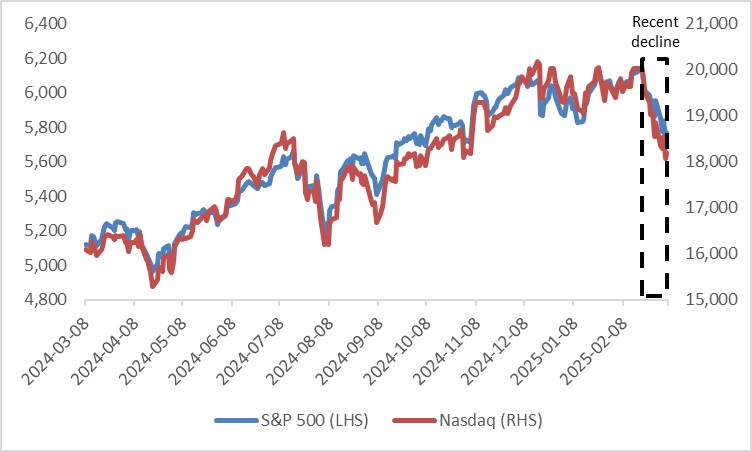

在川普的關稅政策、貿易夥伴的報復措施以及全球經濟放緩的多重壓力下,美國股市自2025年2月底以來持續下跌(圖3.1.1)。展望未來,我們認為對更多國家加徵更高關稅可能成為主流趨勢。持續的高關稅將推高企業成本,壓縮利潤空間,進而從獲利端對股票估值形成壓力。即使企業試圖透過漲價將部分成本轉嫁給消費者,價格上漲也可能抑制需求,導致營收下降。此外,貿易夥伴的進一步報復措施可能進一步拖累美國經濟成長,對股市形成額外壓力。

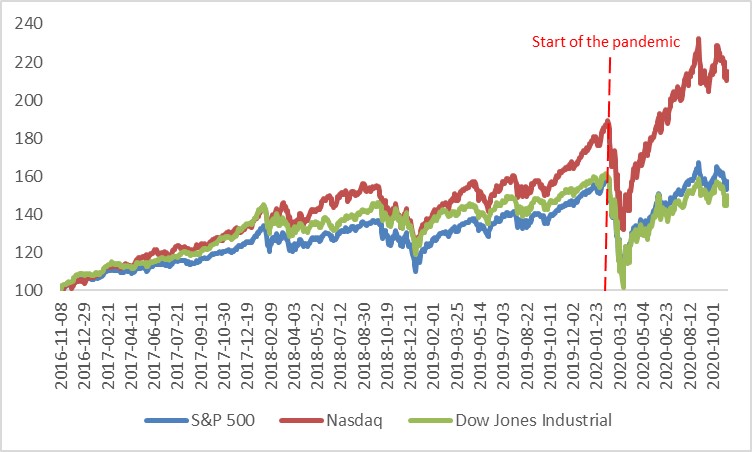

然而,回顧川普的第一個任期(2016年11月8日至2020年11月3日),儘管關稅政策帶來了一定衝擊,標普500指數、納斯達克指數和道瓊斯指數分別上漲了57.5%、114.9%和49.9%,遠超歷史平均水平(圖3.1.2)。這一表現主要得益於川普政府實施的減稅政策以及財政對基礎設施的投入,有效提振了內需,推動了上市企業獲利成長。基於此,我們預期川普在2025年推出的減稅和財政刺激措施將部分抵銷關稅帶來的負面影響,並有望阻止當前股市的下跌趨勢。

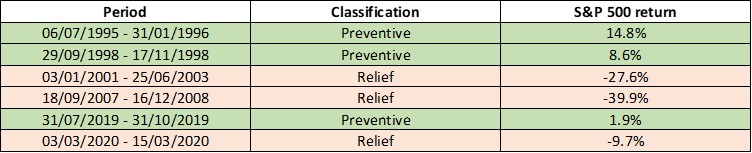

此外,如美國宏觀章節所述,美國經濟短期內出現技術性衰退的可能性較低。目前的降息週期屬於預防性降息,而非因應經濟危機的紓困性降息。自1995年以來,美國經歷了六次降息週期,其中三次為預防性降息(1995年7月至1996年1月、1998年9月至11月、2019年7月至10月),在這三次預防性降息週期中,美國股市均實現了上漲。因此,我們預期此次預防性降息週期同樣將為股市提供支撐(圖3.1.3)。

綜上所述,儘管關稅政策加劇了市場壓力,但在減稅、財政支出擴張以及預防性降息的多重作用下,我們仍對美國股市持樂觀態度。

圖3.1.1:美國股市

資料來源:路孚特,Tradingkey.com

圖3.1.2:川普第一任期內的美國股市表現

資料來源:路孚特,Tradingkey.com

圖3.1.3:降息週期中標普500的報酬率

資料來源:路孚特,Tradingkey.com

3.2歐元區股市

2025年2月和3月,川普威脅對歐盟商品加徵關稅。如果實施,這將抑制歐元區成長並限制股市回報,其中出口導向板塊如汽車、機械和奢侈品將受到最嚴重打擊。

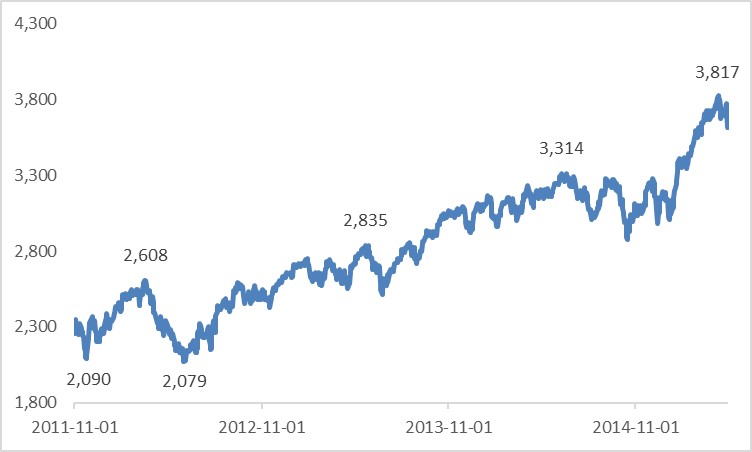

然而,疲軟的成長和下降的通膨將使歐洲央行(ECB)繼續降息。我們預計歐元區將在2025年進入低利率時代。歷史上,上一次低利率時期始於2011年11月,也就是歐元區債務危機之後,隨後迎來了多年的股市繁榮(圖3.2)。這源自於兩個因素:大量外資流入以及較低的借貸成本刺激了私部門的股權投資。

與2011年債務危機限制財政刺激不同,這次低利率週期將伴隨著歐洲的「重新武裝」計畫和德國的「不惜一切代價」刺激政策,透過財政政策提振成長。

綜上所述,儘管面臨關稅威脅,貨幣寬鬆、財政支持、外資流入、私營部門成長以及潛在的烏克蘭停火都支撐了我們對歐洲股市的看漲立場。

圖3.2:低利率時期的Eurostoxx50指數

資料來源:路孚特,Tradingkey.com

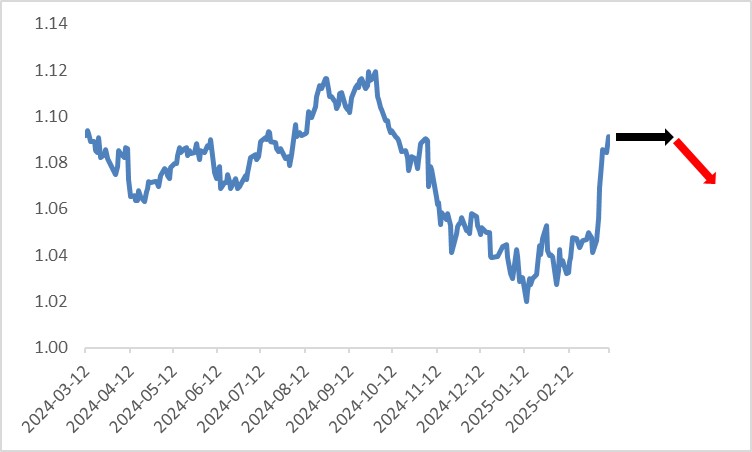

4.匯市(歐元兌美元)

美元指數近期大幅下跌,主要原因是川普的關稅政策和貿易夥伴的報復措施導緻美國經濟疲軟的跡象顯現。投資者已從通膨押注轉向衰退交易。短期內(0-3個月),由於經濟不確定性和聯準會重啟降息,我們預期美元指數,尤其是兌非歐元貨幣,將繼續下跌。中期內(3-12個月),隨著美國疲軟蔓延至全球且歐洲復甦乏力,美元的避險屬性可能會使其走強。

面对特朗普的关税和欧洲央行的降息,欧元在未来12个月内对非美货币可能走弱。短期内,由于两种货币对其他货币均走弱,我们预计欧元兑美元将在区间内波动,不会出现显著趋势性走势。中期内,该货币对可能会进入下行趋势(图4)。

圖4:歐元兌美元

資料來源:路孚特,Tradingkey.com

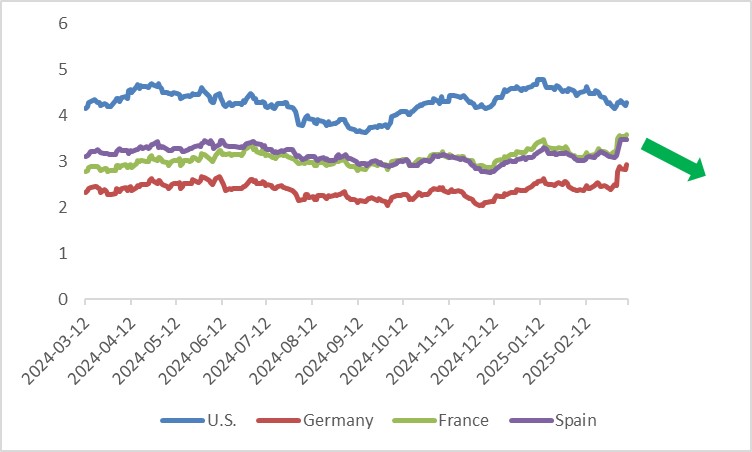

5.債市

我們預計2025年底,聯準會將降息4-5次,歐洲央行將降息5-6次。這種激進的寬鬆政策將壓低美國、德國、法國和西班牙的國債殖利率曲線(圖5)。久期來看,政策利率下降將主要推動短期殖利率下降,幅度大於長期殖利率。

圖5:10年期公債殖利率(%)

資料來源:路孚特,Tradingkey.com