美國1月CPI前瞻:通膨前景嚴重分歧,該調整配置了?

TradingKey - 在1月美國CPI報告公佈前,密西根大學和紐約聯準銀行的通膨預期調查結果出現史上罕見分歧。在川普關稅局勢升級之際,美國通膨走勢備受關註。

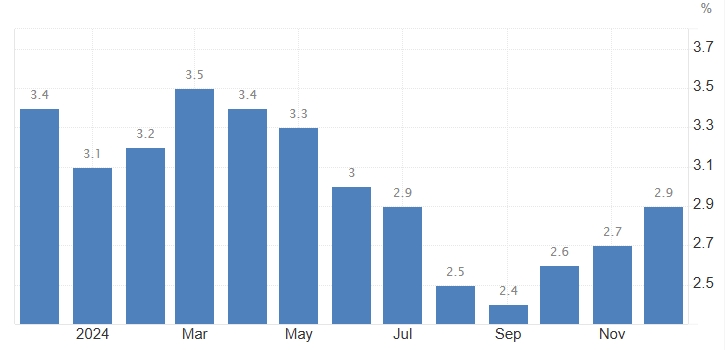

2月12日週三,美國勞工統計局將公佈1月消費者物價指數(CPI)報告。市場普遍預期,整體CPI同比增速將達到2.9%,與2024年12月持平;剔除波動較大的食品和能源的核心CPI同比增速預計為3.1%,前值3.2%。

【美國CPI走勢,來源:Trading Economics】

自去年10月下探至局部底後,美國整體通膨重回升溫軌道,已連續三個月反彈。整體來看,華爾街預計1月CPI可能持穩或略有下降,但通膨依然頑固,聯準會3月大概率按兵不動。

TradingKey分析師Jason Tang表示,1月的美國通膨數據可能會高於市場普遍預期,主要原因如下:

1、儘管1月的非農就業人數較去年12月有所下降,但平均時薪增速、勞動就業率以及失業率均表現強勁,超出預期和前值。這表明美國勞動力市場依然保持韌性,而緊張的勞動力市場通膨會對通膨產生一定的推升作用。

2、從CPI分項數據來看,近期的高頻數據顯示多個關鍵指標均有所回升。例如,標普CS房價指數和Zillow租金指數(對應CPI住房分項,佔CPI籃子的37%)、CRB食品指數(對應CPI食品分項,佔13%)、曼海姆指數(對應CPI運輸分項,佔6%)以及美國汽油零售價格(對應CPI能源商品分項,佔3%)均呈現上升趨勢。這些分項的回升表明,1月的整體CPI和核心CPI都有可能高於前值。

綜上所述,基於勞動力市場的強勁表現以及多個CPI分項數據的回升,1月的美國通膨數據存在超預期的可能性。

通膨預期分歧加劇

最新的兩份業內比較看重的通膨調查結果出現了較大分歧。

上週五,密西根大學2月調查顯示,受到川普經濟政策影響,未來一年通膨預期從1月的3.3%飆升至4.3%,創2023年11月以來最高,預期3.3%。

值得註意的是,短期通膨預期飆升很大程度上是美國兩黨對川普關稅對通膨影響的看法不一:民主黨人預計未來一年通膨逼近5.1%,共和黨人預計將至0.0%。

本週一,紐約聯準銀行調查顯示,1月美國消費者對未來五年通膨預期升至3%,但對未來一年和三年的通膨預期保持在3%。

通膨預期的複雜化將給聯準會降息之路帶來挑戰。投資人將密切關注本週聯準會主席鮑爾的「國會山之旅」的相關講話。

市場如何反應?

川普政策是眼下美國通膨走勢的關鍵變量。德銀表示,關稅將引發貿易緊張局勢進一步升級,可能會導致股市回調。

巴克萊認為,隨著美股面臨越來越大的風險,如圍繞經濟的顧慮以及收益集中在少數幾家公司,現在是轉向其他股票市場的好時機。

在通膨頑固、川普關稅引發避險潮下,黃金價格近日接連刷新曆史記錄。瑞銀表示,他們不會完全忽視關稅,混合配置美股、高等級債券和黃金應該能幫助他們抵禦關稅風險。