路透3月10日 - 特斯拉股價在三個月內幾近腰斬。即便如此,投資者仍在爭論,馬斯克旗下這家電動汽車製造公司是否估值過高。

特斯拉市值已較12月17日創下的1.5萬億美元歷史高位下跌45%,抹去了馬斯克助特朗普贏得美國大選後錄得的大部分漲幅。

然而,如果用標準的財務指標來判斷,特斯拉 TSLA.O的估值仍遠高於那些全球最大的汽車和科技公司。這是因為多數投資者和分析師都相信馬斯克的說法,認為這家全球最有價值的汽車製造商其實根本不是一家汽車公司,而是一家人工智能先驅,不久將在無人駕駛出租車和人形機器人領域掀起一場革命。

根據路透看到的十多家銀行和投資公司的分析報告,特斯拉的電動汽車業務幾乎提供了全部營業收入,但業務價值卻不及股票市值的四分之一。公司的大部分價值都建立在尚不見蹤影的自動駕駛汽車上,儘管馬斯克自2016年以來年年承諾,無人駕駛的特斯拉汽車最遲次年面世。

特斯拉股價自12月以來下跌的原因包括:汽車銷量和利潤下滑;對馬斯克政治活動的抗議,包括他作為特朗普高級顧問大規模解雇美國政府工作人員;投資者擔心政治分散了這位世界首富對他的搖錢樹企業的關注。儘管如此,特斯拉的市值自大選以來仍上漲了約 650 億美元--增幅比通用汽車GM.N的全部市值還大。

周一在本文發表後,特斯拉股價下跌超過15%,市值縮水逾1,250億美元,此前瑞銀集團下調第一季的交付預估。同一天美股大盤亦下挫,納斯達克指數挫跌4%,標普500指數下滑2.7%,因投資者憂慮關稅和經濟衰退。

圖:特斯拉股價走勢震盪

截至上周五收盤,特斯拉的總市值為8,450億美元,仍超過其後九家市值最高車企的總和,這九家公司去年共售出約4,400萬輛,而特斯拉僅售出180萬輛。

**重點轉向無人駕駛出租車**

馬斯克在去年改變了大規模生產的目標。今年4月,路透報導稱,特斯拉已放棄了投資者寄予厚望的、售價2.5萬美元的全新 "Model 2"車型。從那時起,馬斯克就開始向投資者大肆兜售特斯拉的無人駕駛出租車。這一轉向很有市場:特斯拉股價從去年 4 月觸及低點到 11 月大選期間躍升了 71%,儘管這一時期公司的電動汽車銷售停滯、利潤下滑。

在特朗普當選後的幾周內,特斯拉股價幾乎翻了一番。馬斯克的政治影響力讓看多的分析師相信,特朗普將為大規模部署特斯拉無人駕駛出租車掃清監管障礙。然而,特斯拉曾因其Autopilot和FSD駕駛輔助系統牽涉到一些事故(包括死亡事故)而面臨訴訟和聯邦調查。該公司警告消費者,這些系統並不能使其汽車完全自動駕駛,駕駛員仍需嚴格注意。而馬斯克一直表示,特斯拉的技術很快就會比人類駕駛員更安全。

作為特斯拉核心業務的電動汽車製造目前處境不佳。自 2020 年的Model Y系列以來,特斯拉推出的唯一一款車型就是 Cybertruck。據Cox Automotive估計,這種三角形皮卡去年銷量為 38,965 輛,遠低於馬斯克起初預測到 2025 年可以達到的25萬輛生產目標。在全球電動汽車需求放緩、競爭加劇的情況下,特斯拉還下調了不再風靡的3系和Y系車型價格,尤其是在電動汽車起步價低於1萬美元的中國。

圖:特斯拉估值一騎絕塵

特斯拉的遠期市盈率是排名其後25家最有價值車企平均市盈率的九倍多,是比亞迪002594.SZ的四倍,後者在去年超過特斯拉成為全球電動汽車銷量第一。與美股"七巨頭"中其它六家高科技股相比,特斯拉的遠期市盈率是它們的兩倍或三倍多。

圖:七巨頭的遠期市盈率

不過,多頭在判斷特斯拉的潛力時並不考慮標準的財務指標,而是認為馬斯克有能力領導一場交通革命。他曾表示,無人駕駛出租車和機器人將使特斯拉成為 "迄今為止世界上最有價值的公司"。

投資特斯拉的Zacks Investment Management的客戶投資組合經理Brian Mulberry說,馬斯克 "總能在技術上取得成功",儘管人們長期以來一直擔心他的 "瘋狂的科學家人格"。

路透了解到的大多數分析師模型仍然看好特斯拉。為說明其市場價值,這些模型通常將特斯拉劃分成幾個部分:包括電動汽車充電等服務在內的汽車業務(目前占收入的 90%);能源生產和存儲業務(占收入的 10%);以及三項雛形業務:無人駕駛出租車;自動駕駛技術的許可或訂購和Optimus人形機器人。

特斯拉的投資者方舟投資預計,到2029年,特斯拉股價將達到2,600美元,其中無人駕駛出租車將占到公司價值的88%。方舟預測,特斯拉屆時將生產數百萬台無人駕駛出租車,年收入約達 7,600 億美元。這將超過全球營收最高的公司--沃爾瑪。(完)

GRAPHIC-Tesla's rocky road

GRAPHIC-Sky-high valuation

GRAPHIC-The Magnificent Seven

相關文章

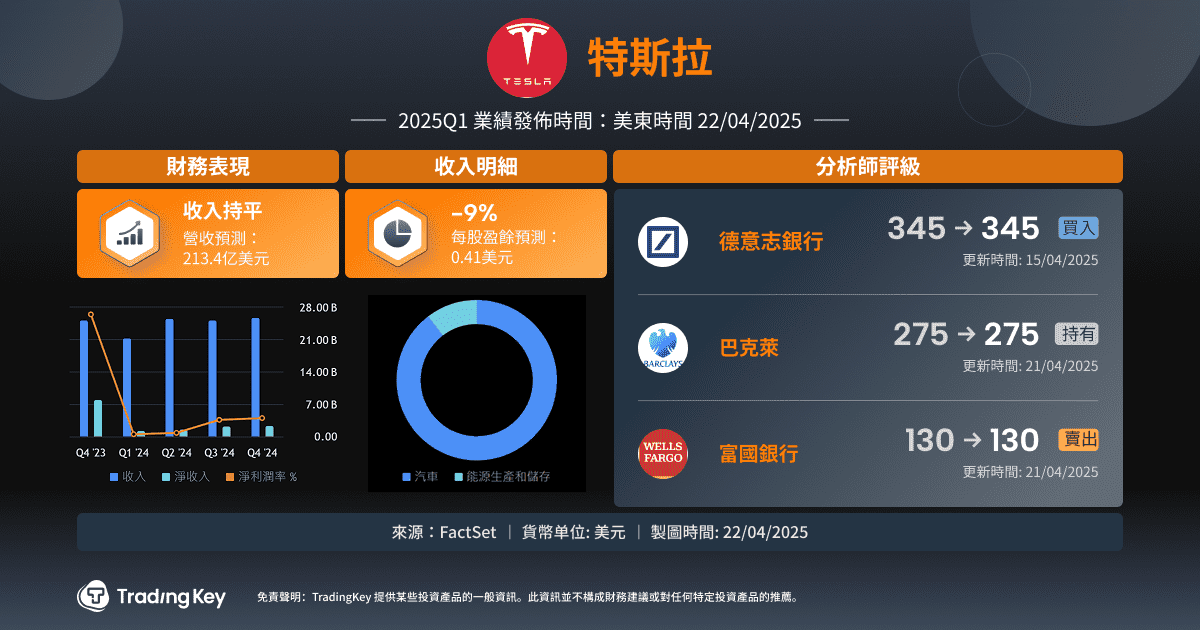

特斯拉2025年第一季財報前瞻:希望與挑戰並存的關鍵時刻

特斯拉2025年第一季財報即將在4月22日發布,作為全球電動車產業的領導企業,其表現備受市場矚目,投資人和分析師對其充滿期待,同時也伴隨著諸多疑慮。

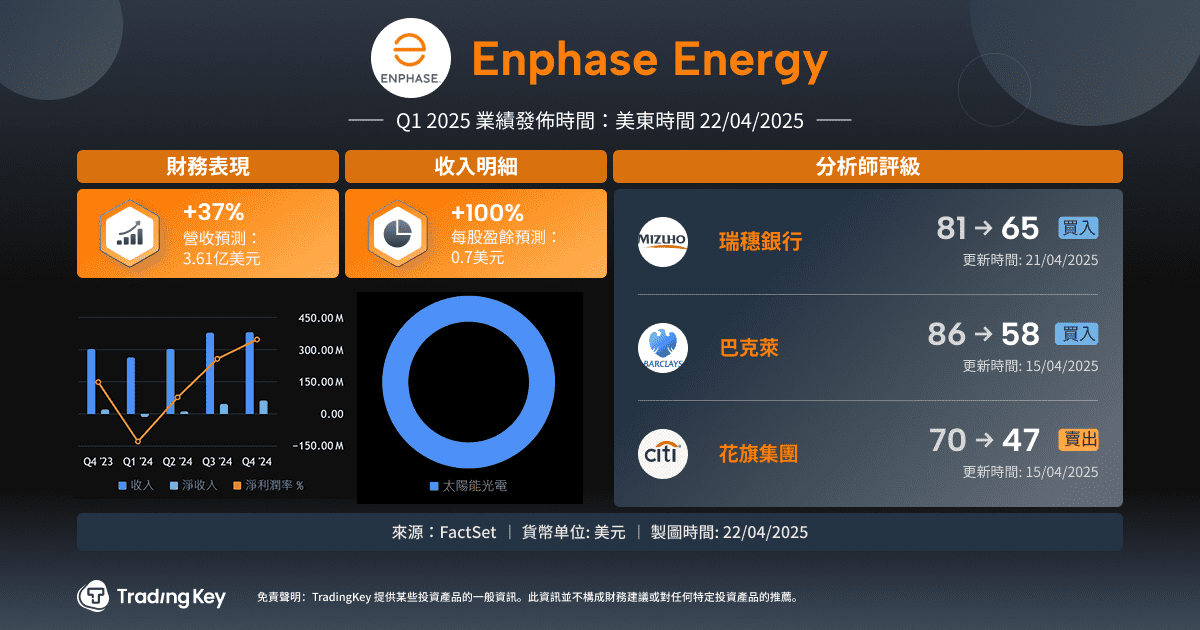

Enphase Q1財報前瞻:光電創新因應全球需求分化

TradingKey - Enphase Energy(ENPH)預計將於2025年4月22日美股後公佈2025年第一季業績。公司給予的營收指引為3.4億至3.8億美元,未包括約5,000萬美元的「安全港收入」(safe harbor revenue)

【深度分析】Broadcom (AVGO): ASIC vs GPU:博通與英偉達的AI晶片終極對決

人工智慧業務收入大幅成長,但關稅帶來的影響可能會使其成長放緩。在英偉達推出Blackwell產品後,儘管面臨競爭壓力,博通的股價仍有可能反彈15%,達到200美元/股。.jpg)