【深度分析】Broadcom (AVGO): ASIC vs GPU:博通與英偉達的AI晶片終極對決

來源:TradingView

重點

- 博通奉行「收購-整合-優化-再收購」的策略,打造了「半導體+軟體」雙引擎,推動年自由現金流超22%的複合成長。

- 博通憑藉客製化的專用積體電路(ASIC)晶片在人工智慧推理領域佔據主導地位,其發展受到邊緣運算和資料中心的推動。

- 人工智慧業務收入大幅成長,但關稅帶來的影響可能會使其成長放緩。在英偉達推出Blackwell產品後,儘管面臨競爭壓力,博通的股價仍有可能反彈15%,達到200美元/股。

公司概述

博通公司(Broadcom Inc. AVGO)成立於1961年,總部位於美國加州聖荷西,是全球半導體設計與企業軟體解決方案的領導者。博通的前身是安華高科技(Avago Technologies Limited),2016年,安華高科技收購了博通公司(Broadcom Limited),隨後在2018年將總部從新加坡遷至美國,並正式更名為博通(Broadcom Inc.)。博通透過「併購+整合」策略,建構了涵蓋半導體、網路安全、雲端運算和虛擬化技術的全端解決方案,服務全球超大規模企業(如Google、Meta等科技巨頭)及工業客戶,其AI晶片收入規模僅次於英偉達。

博通的技術路線覆蓋晶片設計-封裝-雲服務-安全工具。 其定制化AI晶片(ASIC)在全球居領先地位,專為超大規模客戶(穀歌、Meta、字節跳動等)設計,能效比通用GPU提升10倍。博通是全球首個2nm 3D封裝XPU的廠商,算力達10PFLOPS,計畫2026年量產。該科技通過垂直堆疊晶片層减少延遲,提升能效30%;公司的Tomahawk系列晶片(1.6T頻寬)佔據AI網絡市場40%份額,主導Wi-Fi7解決方案和射頻前端模塊市場,為蘋果等客戶提供高端智能手機晶片,通過VMware支撐私有AI解決方案,Symantec網路安全方案提供端到端混合雲安全防護。

收入來源

1.半導體解決方案(Semiconductor Solutions)

半導體業務作為博通業務版圖的核心地位,仍是公司營收基石(佔59%)。由於專注於AI相關產品成為核心驅動力,2024財年AI收入達122億美元,年減220%,主要來自客製化ASIC晶片(如Meta的MTIA3、Google TPU v6)及資料中心網路設備。

2.基礎架構軟體(Infrastructure Software)

2024年Q3收入實現爆發式增長,主要得益於2023年11月完成的VMware(虛擬化和云計算公司)收購。其中VMware貢獻占軟件部門65%,通過捆綁訂閱模式(如VMware Cloud Foundation)提升客戶粘性,顯著降低對電晶體週期的依賴,形成“硬體+軟件”協同效應。

QuarterEnding | 30-Sep-24 | 30-Jun-24 | 31-Mar-24 | 31-Dec-23 | 30-Sep-23 | 30-Jun-23 | 31-Mar-23 |

Semiconductor Solutions | 8.23B | 7.27B | 7.20B | 7.39B | 7.33B | 6.94B | 6.81B |

Semiconductor Solutions Growth | 12.34% | 4.80% | 5.79% | 3.98% | 3.30% | 4.79% | 9.30% |

Infrastructure Software | 5.82B | 5.80B | 5.29B | 4.57B | 1.97B | 1.94B | 1.93B |

Infrastructure Software Growth | 195.78% | 199.64% | 174.55% | 152.82% | 7.13% | 5.16% | 2.72% |

來源:TradingKey,SECFilings

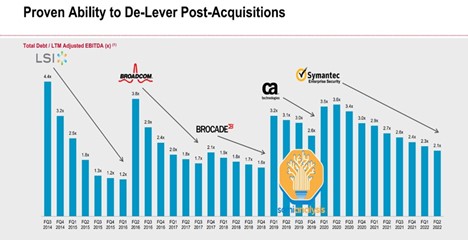

併購狂熱推動了成長

博通的前身安華高(Avago)於2005年從惠普分拆後,在私募資本KKR和銀湖主導下開啟併購之路。早期透過收購LSI和Emulex公司,快速切入儲存和網路晶片市場。 2015年:安華高以370億美元反向收購原博通(Broadcom Corporation),繼承其品牌和技術遺產,一躍成為全球第五大半導體公司。2018開始轉向企業軟體領域,以189億美元收購CA Technologies、107億美元收購賽門鐵克企業安全部門,最終以610億美元鯨吞雲運算巨頭VMware,實現「半導體+軟體」雙輪驅動。

.jpg)

來源:Company Data

博通的收購遵循「買進-整合-優化-再買進」循環,目標鎖定技術壁壘高、現金流穩定的成熟企業。如VMware的虛擬化技術被整合為訂閱服務,利潤率從傳統軟體提升至90%。透過高負債收購和快速償債(剝離資產回收資金),博通維持了22%的年均自由現金流成長,股利也連續10年成長,吸引長期價值投資者。

來源:Broadcom,Refinitiv

博通Vs英偉達:AI晶片霸主地位之爭

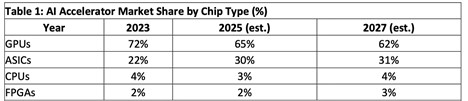

博通和英偉達的業務模式和技術路線存在顯著差异。博通專注於定制AI處理器和網絡解決方案,而NVIDIA則以其强大的GPU和全面的AI基礎設施領先。博通的ASIC晶片是為特定的AI任務量身定制的,在特定任務上具有極高的效率和能效比。然而,ASIC的靈活性較低,一旦設計完成,很難調整其功能。現時NVIDIA在AI加速器市場中佔據絕對主導地位,但GPU提供了處理多樣化和複雜操作所需的靈活性,也是訓練大型語言模型和其他AI應用的關鍵。

AI訓練和推理在人工智慧的開發和部署中發揮不同的功能。訓練是AI模型透過分析大量資料來學習辨識模式的初始階段。這個過程需要大量的運算能力,而這正是Nvidia的GPU擅長的地方。另一方面,推理是將經過訓練的AI模型應用於新的、看不見的數據,以做出預測或決策。此階段需要高效、即時的處理,Broadcom和Marvell等公司的ASIC在這一領域進行了最佳化。兩種類型的晶片在AI生態系統中都至關重要,ASIC通常用於專用功能,而GPU則用於更廣泛、更動態的任務。

未來幾年內,AI晶片需求將呈現高速成長中結構持續分化,其中GPU主導但趨穩,ASIC快速崛起並聚焦細分場景。隨著AI應用向邊緣運算、智慧硬體等領域滲透,ASIC憑藉著高度客製化、低功耗等特性,將在推理側及特定場景(如消費性電子、汽車電子)發揮更大作用。儘管整體份額仍低於GPU,但在自身優勢領域的需求將持續釋放,前景看好。

來源:The Information Networt

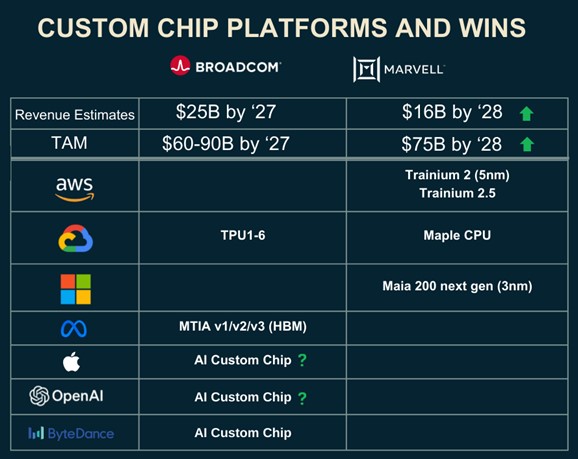

博通Vs Marvell:ASIC市場的雙面敘事

博通和Marvell都是ASIC晶片的主要領導者,但兩者採取了截然不同的技術路線與市場策略,展現出差異化的競爭格局。Broadcom以穩定的研發投入與技術整合能力為核心競爭力,在網路互聯與ASIC設計領域長期保持領先,並透過3.5D封裝技術與2奈米製程重塑競爭優勢。

Marvell透過收購Cavium、Avera、Innovium等企業快速建置ASIC與資料中心核心能力,聚焦AI伺服器需求的ASIC解決方案。其在光電產品和乙太網路交換晶片領域略遜於Broadcom,但在光模組DSP市場佔據主要市場份額。

來源:Spear-Invest

在市佔率看,Broadcom以55%-60%的市佔率穩居高階客製化ASIC市場第一,客戶涵蓋Google、Meta、蘋果、思科等各行業巨頭。Marvell目前以13%-15%的市佔率排名第二,與Broadcom有差距但成長速度較快。博通具有較豐富的客戶資源,能為公司帶來業績與成長的穩定性。相較於Marvell還面臨大客戶(亞馬遜)丟單的風險,博通可望繼續穩居ASIC龍頭老大位置。

在經營策略上看,Broadcom憑藉生態閉環收割高端市場(如90%TPU份額),實現高經營利潤率+穩定現金流,軟體業務(如VMware)毛利率超90%,而Marvel主要用用性價比和開放生態穿透長尾需求,維持偏低的經營利潤率(30%)與的營收增速。

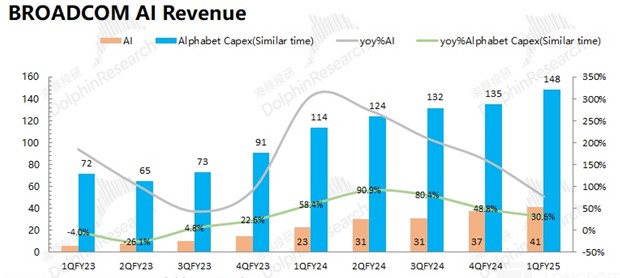

從相關性來看,博通AI營收與GoogleCapex的成長(超80%投向AI)高度同步,若Google今年Capex維持30%,其中TPU相關支出佔比升至65%,對應博通AI收入增速超50%。但由於Google目前處於產品切換期,從5奈米的TPU推理晶片過渡到3奈米的TPU v6訓練晶片,導致去年下半年以來的AI收入成長或放緩。隨著產品完成過渡,博通的AI收入可望從2025年Q3開始迎來更強勁的成長。

來源:Company Reports,Dolphin Research

財務與估值

從2025財年最新一期財報表現來看,AI營收年增77%,主要由為Google、Meta等客戶量身訂做的XPU加速器及資料中心連線解決方案所驅動。管理層指引僅呈現溫和成長,但CEO陳福陽(Hock Tan)認為超大規模客戶對XPU晶片、VMware以及光互聯解決方案需求的持續攀升,併計劃於2027年前為三家或更多客戶部署百萬級XPU叢集。

考慮美國對進口半導體加徵25%關稅的情形,博通依賴台積電、三星等代工廠生產晶片,其採購成本上升,中國客戶(營收佔比超20%)轉向國產替代方案,需求下滑以及材料進口受阻影響下,營收增速下滑至50%,因成本價下壓縮毛利率至68%附近,增速增加68%的預期增速受英偉達Blackwell產品發表後市佔率的擠壓,ASIC需求成長率維持50%以上,但難以超乎預期。因此,強勁獲利成長帶來的股價有修復至200以上,意味著較目前170價格仍有15-20%的修復空間。

代碼 | AVGO | TSM | QCOM | TXN | AMD | ARM | Median |

公司名 | Broadcom Inc. | Taiwan Semiconductor Manufacturing Company | QUALCOMM Incorporated | Texas Instruments Incorporated | Advanced Micro Devices, Inc. | Arm Holdings plc | —— |

產業 | 半導體 | ||||||

P/E | 29.13 | 20.08 | 11.47 | 28.46 | 23.56 | 59.19 | 28.65 |

Price/Sales | 13.36 | 7.25 | 3.41 | 8.51 | 4.91 | 24.27 | 10.29 |

EV/Sales | 12.66 | 5.37 | 3.17 | 8.16 | 3.9 | 22.01 | 9.21 |

EV/EBITDA | 19.13 | 7.9 | 8.17 | 17.27 | 15.52 | 43.94 | 18.66 |

Price to Book | 10.51 | 4.9 | 5.13 | 7.87 | 2.2 | 14.09 | 7.45 |

Revenue Growth (YoY) | 40.30% | 33.89% | 12.13% | -10.72% | 13.69% | 25.73% | 19.17% |

來源:TradingKey,SEC Filings