【深度分析】Block:價值陷阱還是投資機會

來源: TradingView

關鍵要點:

· 財務表現:毛利從 2020 年的 27.33 億美元成長至 2024 年的 88.69 億美元,EBITDA 利潤率達 34%,但股價表現不如同業。

· Square 挑戰:GPV 成長率降至 10%,因美國市場飽和(2024 年 Q4 成長 6.9%)及 Clover 和 Toast 的競爭;國際市場和貸款業務(佔毛利 22%)部分抵消了下滑。

· Cash App 放緩:每月活躍用戶停滯在 5,700 萬(年增 2%),毛利成長率降至 21.20%,受 Venmo、Zelle、Apple、Google 競爭及低收入用戶經濟壓力的影響。

· 戰略調整:Block 將 Cash App 重心轉向用戶參與度,透過 Borrow 和 BNPL 服務提升每用戶現金流入 10%,儘管用戶成長放緩。

· 估值:採用 SOTP 方法,Square 2026 年 EBITDA 19.13 億美元(11 倍 EV/EBITDA),Cash App 毛利 70.5 億美元(2 倍 EV/Gross Profit),目標價 66 美元,反映競爭和監管風險。

1. 公司概覽

TradingKey - Block是一家全球領先的金融科技公司,成立於2009年,總部位於美國舊金山(原名Square,2021年更名為Block)。 Block 透過尖端技術為商家和個人打造簡單且有效率的工具,徹底改變支付與理財體驗,致力於讓每個人都能輕鬆融入數位經濟。但是過去一年Block的股價大跑輸競爭對手以及指數。

主要業務

Block的核心業務聚焦於兩大明星產品:

· Square:專為商家設計的一站式支付平台,提供行動支付設備和軟體,幫助小型企業輕鬆接受信用卡付款、管理銷售和庫存。

Square透過幫商家收錢來賺錢,收入主要來自三塊:

1. 支付與工具服務:這是Square最主要的賺錢方式,包括POS機、發票工具、線上商店功能等。這些幫商家輕鬆收錢,Square從中抽一點費用。

2. 貸款服務:Square借錢給商家,例如透過Square Loans,讓他們有資金周轉,然後收利息賺錢。

3. 手動輸入交易:當商家直接在Square上手動輸入卡號收錢(而不是刷卡),Square也會收取一小部分手續費。

· Cash App:個人導向的行動金融應用,支援即時轉帳、股票交易和比特幣投資,簡化日常財務操作。

Cash App透過幫用戶處理錢來賺錢,收入主要來自三塊:

1. 金融卡和支付服務(佔毛利最大):這是Cash App最主要的賺錢方式,包括Cash App卡(一種購物用的金融卡)和Cash App Pay(商家付款的功能)。當用戶用這些付錢時,商家給Cash App一點手續費。

2. 即時轉帳和比特幣服務(佔比下降但仍重要):用戶想快點把錢轉到銀行帳戶(即時存款)或買賣比特幣時,Cash App會收取一小筆費用,例如轉帳費或交易費。

3. 貸款服務(快速成長):Cash App借小額貸款給用戶(如Cash App Borrow),然後收利息賺錢,就像銀行放款一樣。

獨特優勢

Block公司的特色優勢在於其創新的「生態閉環」模式。簡單來說,「生態閉環」就像一個自給自足的家庭農場:Block透過Square為商家提供支付服務,又透過Cash App為消費者提供金融工具,兩者無縫連接——商家收款、消費者付款,形成一個互助循環,資金在平台內循環,減少了流向外部的資金損失。同時,這種無縫服務增強了用戶黏性,用戶因方便而更願持續使用,形成高效的雙贏局面。

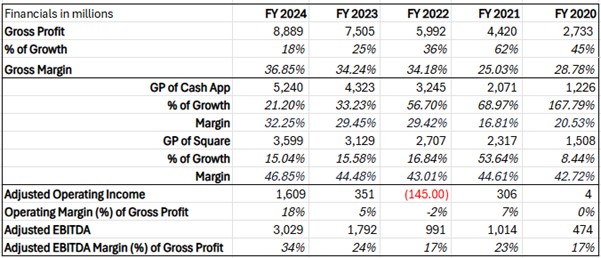

2. Block財務與業務概覽

來源: TradingKey, Block

過去幾年,Block公司整體財務表現顯著提升。毛利從27.33億美元成長至88.69億美元,毛利率上升至36.85%;營運收入增加至16.09億美元,營運利潤率達18%;EBITDA從4.74億美元躍升至30.29億美元,利潤率提升至34%。這些數據反映出公司獲利能力和營運效率的顯著增強。

其中,Cash App的毛利從2020年的12.26億美元激增至2024年的52.40億美元,毛利率從20.53%提升至32.25%,顯示其在消費者金融服務領域的獲利能力大幅增強。然而,其毛利成長率從2020年的167.79%降至2024年的21.20%,顯示初期爆發式成長後成長率逐步放緩。可能顯示在產品創新方面遭遇了瓶頸限制了其成長動力,這是導致Block整體毛利的成長速度出現了放緩的主要原因。

Square表現穩定,毛利從2020年的15.08億美元成長至2024年的35.99億美元,毛利率穩定在45%左右,顯示其在商家服務領域維持較高的獲利水準。不過Square的成長率相對平穩,穩定在16%左右,雖然成長不及Cash App,但其高毛利率和持續成長為其提供了堅實基礎。

3. Square業務挑戰與因應策略

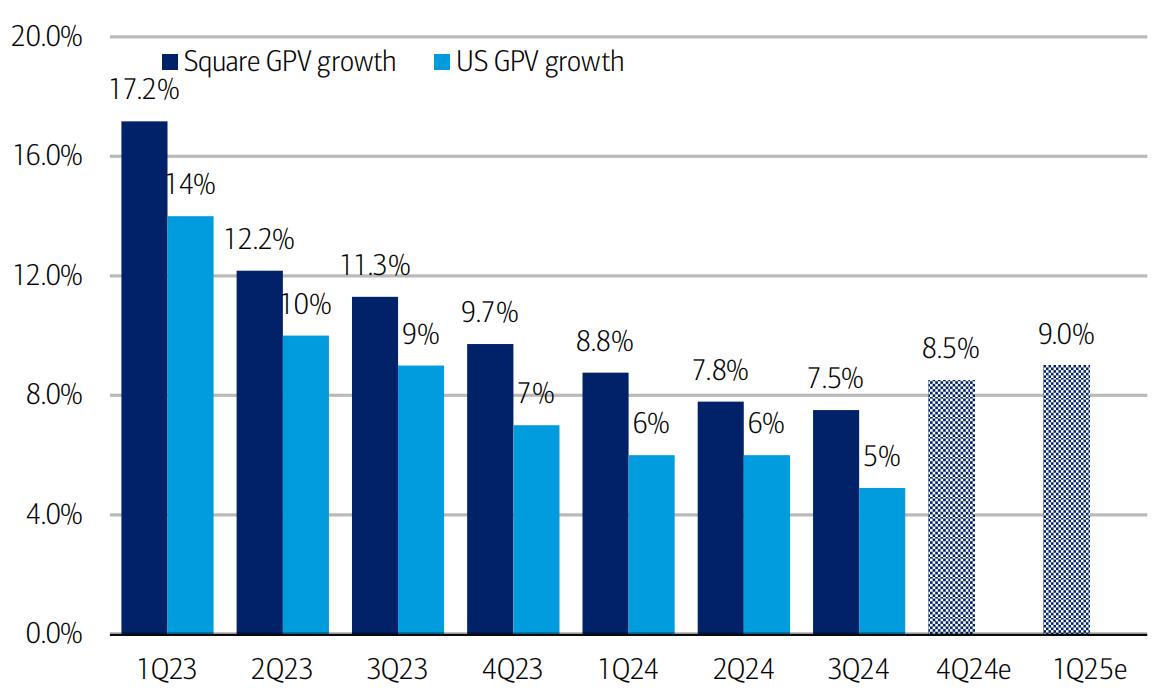

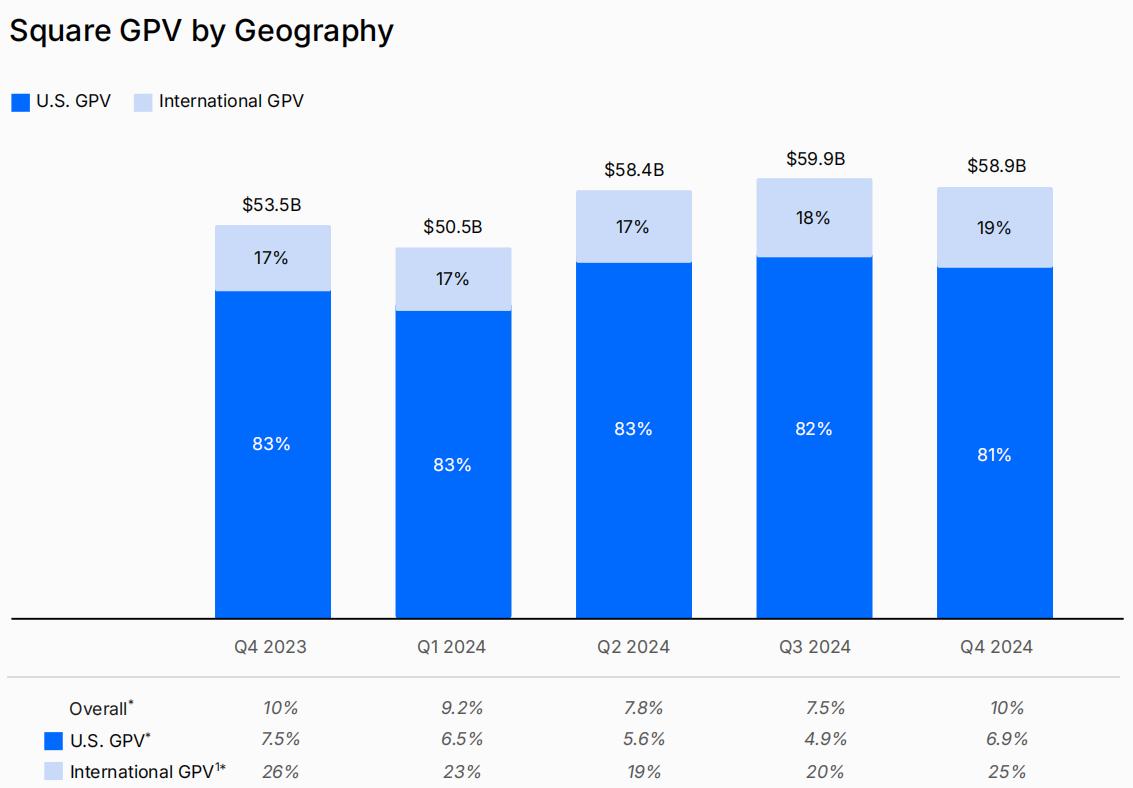

自2023年第一季以來, Square業務部門的GPV成長率持續下滑,從17.2%降至10%,主要面臨Clover、Toast等競爭者的激烈挑戰。成長呈現明顯地理分化:美國市場佔GPV比重超80%,但成長速度從2023年第一季的14%跌至2024年第四季的6.9%,反映美國市場飽和與競爭加劇;而國際市場GPV佔逐步提升,成長率顯著高於美國市場,成為主要驅動力。在美國GPV疲軟的背景下,國際市場的強勁表現部分抵銷了整體成長放緩。整體來看,國際市場的快速擴張正成為Square GPV成長的核心驅動力,或可以幫助Square業務部門的GPV觸底反彈。

來源: BofA Global Research, Block

具體來看,為推動Square業務恢復成長,Block透過多面向策略調整因應挑戰:

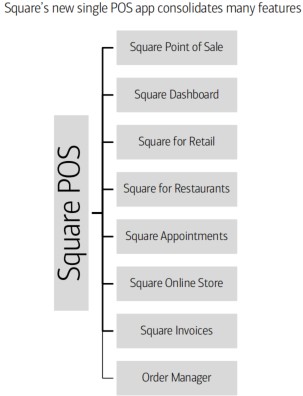

· 產品創新:透過產品創新,Block將發票、零售銷售、餐廳管理和預約等功能整合至「Square Point of Sale」單一應用,簡化商家操作並提升靈活性,預計將提高商家採用率並帶動交易量成長。

來源: BofA Global Research, Block

· 改進市場策略:在市場策略上,Block集中資源於餐廳、零售和服務業(2024年占GPV 60%),通過當地語系化銷售團隊和多管道B2B行銷(如品牌推廣、貿易展會)優化客戶獲取,同時與US Foods、Sysco、T-Mobile等建立合作推廣軟硬體,例如與Sysco合作覆蓋美國40%餐廳,顯著擴大市場覆蓋。

來源: Block

· 國際擴張:Block在加拿大、澳洲、日本、英國、愛爾蘭、法國和西班牙推廣銀行業務和支付解決方案。新措施包括簡化英國商家銀行帳戶綁定流程、與日本JCB和Mercari合作推出QR碼支付等,預計進一步開啟國際市場,提升市場滲透率。

· 貸款業務:貸款業務已成為Square的重要成長點。 Square Loans佔2024年第三季毛利22%,較去年同期成長超20%,全球累計承保超220億美元貸款,損失率低於3%。以POS支付數據洞察賣家財務狀況,Block有效管理信用風險,並透過從銷售收入中直接扣款簡化還款流程,提升商家黏性

整體來看,Square以穩定獲利和高毛利率提供支撐。面對美國市場飽和,國際擴張與創新策略正成為Square GPV成長的核心動力,或將推動Block整體業績重回上升軌道。

4. Cash App成長瓶頸與策略轉型

來源: Block

Block 將 Cash App 定位為年收入低於 15 萬美元家庭的主要金融服務平台,覆蓋美國 80% 的消費者和超半數家庭,市場潛力巨大。然而,Cash App 近年來成長明顯放緩,關鍵指標反映出其發展已進入瓶頸期:月活躍用戶從 2023 年 Q1 的 5300 萬僅增至 2024 年 Q4 的 5700 萬,同比僅增 2%,遠低於此前高增長階段;毛利潤增長速度也大幅下滑,顯示其在用戶和盈利能力上有所下降,利潤增長速度也大幅獲取和盈利能力。儘管在低收入族群中仍具吸引力,但成長動能減弱已成挑戰。

增速放緩主要源自於 P2P 支付市場競爭加劇。 Venmo 和 Zelle 用戶規模分別達 6,830 萬和 7,320 萬,遠超過 Cash App 的 5,700 萬;Apple 和 Google 也透過創新功能和廣泛用戶基礎加劇威脅,致使 Cash App 在吸引新用戶和提升交易量方面困難重重。同時,高利率和經濟放緩加劇低收入用戶財務壓力,減少了透過 Cash App 的資金添加和交易,限制了平台活躍度和收入成長。

為因應困境,Block 調整策略,聚焦提升現有用戶參與度與收入貢獻,而非單純追求用戶數量擴張。該公司推出 Cash App Borrow 和 BNPL 等金融服務,截至 2024 年底,Borrow 月活躍用戶達 500 萬,43% 的貸款用於支付帳單,38% 用於緩解現金流壓力,顯示強勁需求。儘管用戶成長放緩,每活躍用戶現金流入年增 10%,顯示用戶價值提升。 Cash App 透過增強用戶粘性,為在競爭市場中的永續發展奠定了基礎。

5. Block的估值與機會

來源:FactSet, Visible Alpha, Morgan Stanley Research

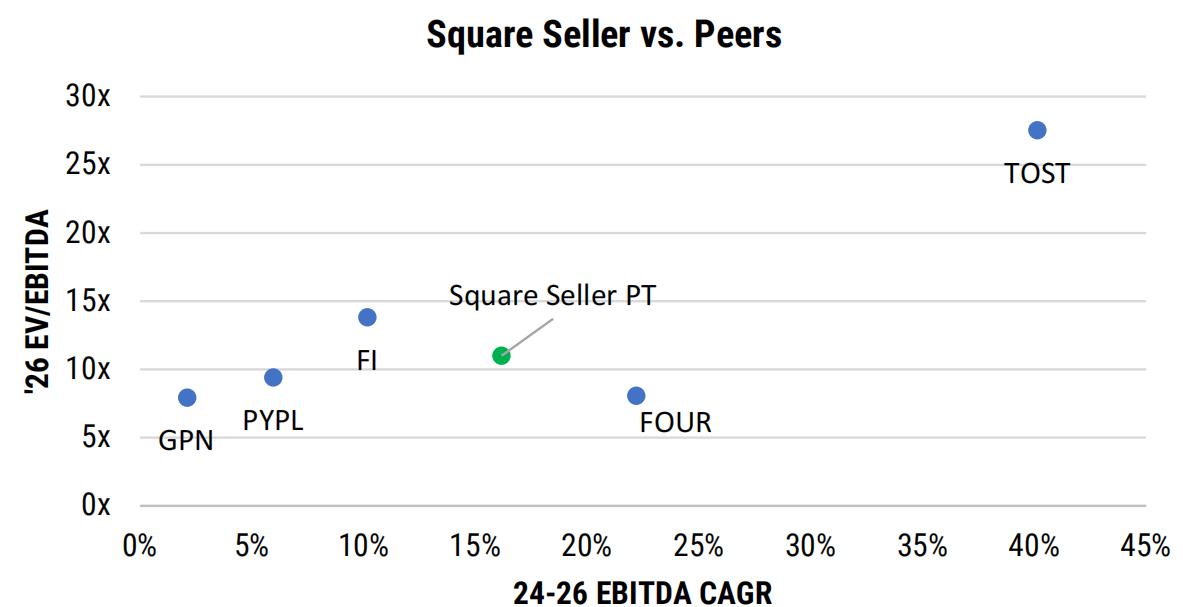

在對 Block進行估值時,針對其兩大核心業務部門 Square 和 Cash App 採用了不同的估值方法,以充分反映各自的業務特性和發展階段。 Square 作為成熟的支付處理業務,憑藉其穩定的現金流量和較強的獲利能力,更適合使用 EV/EBITDA 估值方法,這種方法能夠有效衡量其營運效率。而 Cash App 則處於高成長階段,重投資模式導致短期獲利受到壓制,毛利更能反映其收入潛力和未來擴展性,因此採用 EV/Gross Profit 估值方法更為合適。

· 具體而言,對於 Square,基於 2026 年預測的調整後 EBITDA 為 19.13 億美元,應用 11 倍 EV/EBITDA 倍數,略低於產業平均。這一倍數選擇反映了 Square 面臨的現實挑戰:儘管其在支付處理領域佔據一席之地,但市場份額仍受到來自 Toast、Clover 和 Shift4 等競爭對手的壓力,這些公司透過更具針對性的產品功能和更具競爭力的定價策略不斷蠶食 Square 的份額。此外,Square 的產品改進更多是追趕同行而非創新領先,這也限制了其估值溢價。

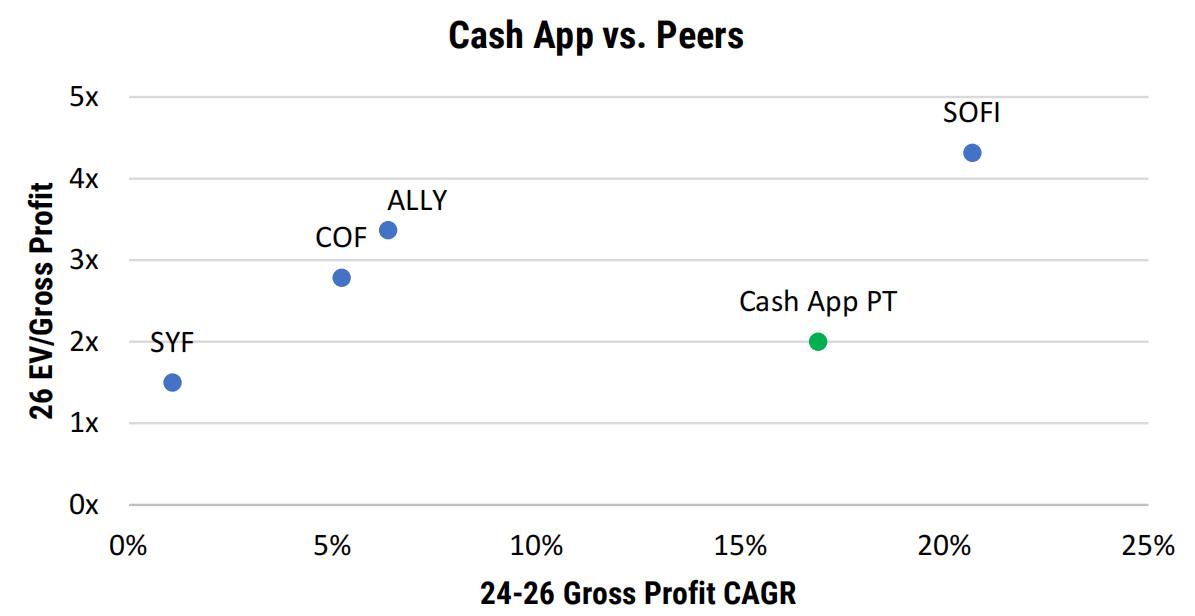

· 對於 Cash App,基於 2026 年預測的毛利為 70.50 億美元,應用 2 倍 EV/Gross Profit 倍數,同樣低於行業平均。這一保守倍數考慮了 Cash App 面臨的長期監管風險(例如對 BNPL 和借貸產品的潛在限制)以及競爭壓力,Venmo 和 Zelle 等對手的用戶規模已顯著超越 Cash App,而 Apple 和 Google 的支付服務也在透過創新功能和廣泛用戶基礎不斷擠壓其市場空間。

· 透過綜合計算,Block 的目標價定為 66 美元。這一目標價反映了當前市場對 Block 成長潛力的謹慎態度,同時也反映了其在競爭和宏觀經濟環境下的風險敞口。

值得注意的是,66 美元的目標價並非 Block 估值的上限。如果 Block 能夠實現 Rule of 40 的目標(即毛利成長率與營運利潤率總和達到 40%),這將顯著提升市場對其成長與獲利平衡能力的信心,從而推動估值倍數擴張。此外,若 Block 被納入 S&P 500 指數,其估值可能會進一步擴張。加入 S&P 500 通常會帶來更高的市場關注度和流動性,吸引更多機構投資者,歷史上類似案例顯示這可能帶來 5%-10% 的估值溢價。結合這些因素,Block 的目標價在樂觀情境下可能會突破 80 美元,顯示出其在實現策略目標和提升市場認可度後的潛在上行空間。