【深度分析】從投資銀行到財富管理:摩根士丹利如何塑造金融未來

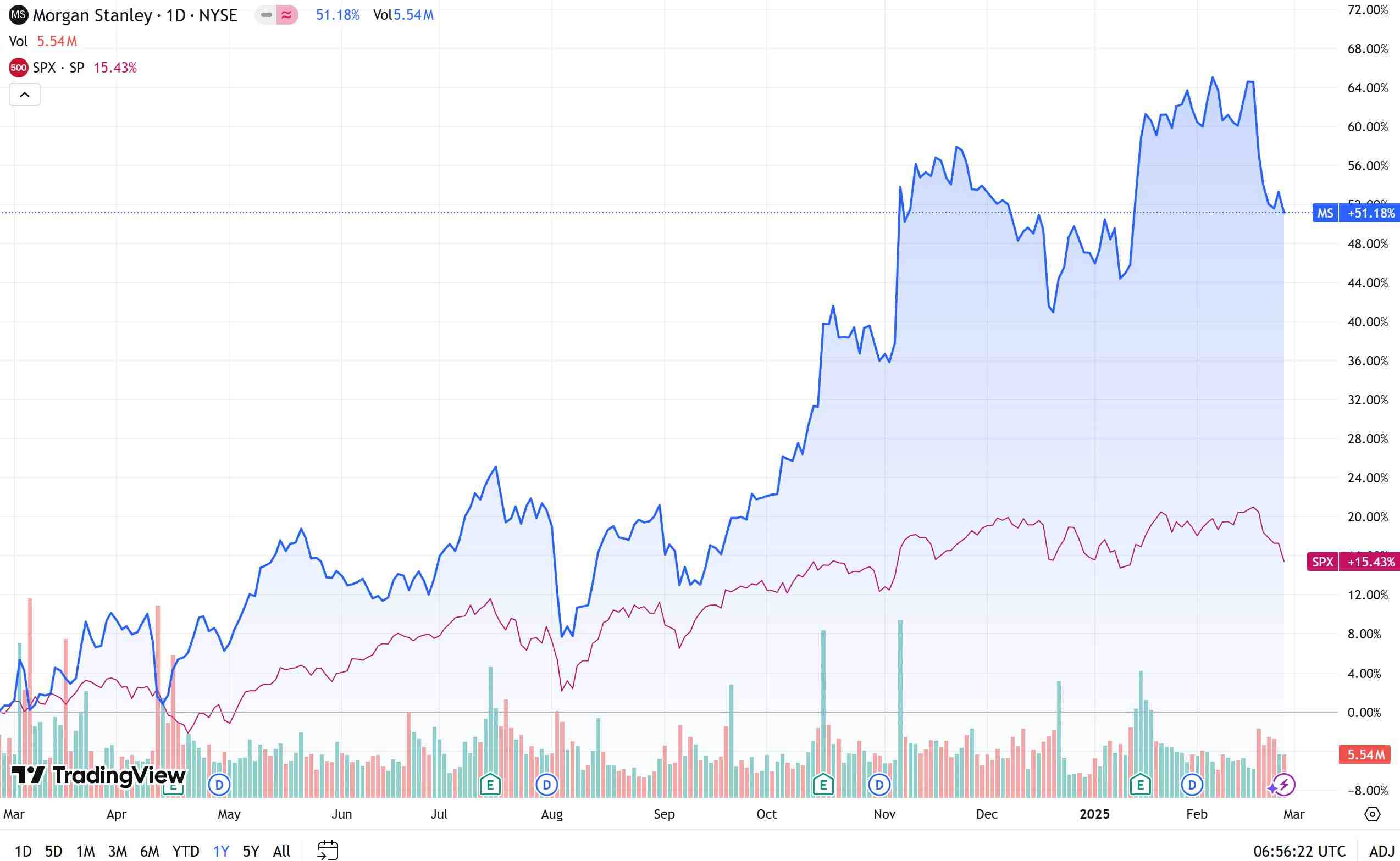

來源: TradingView

關鍵要點

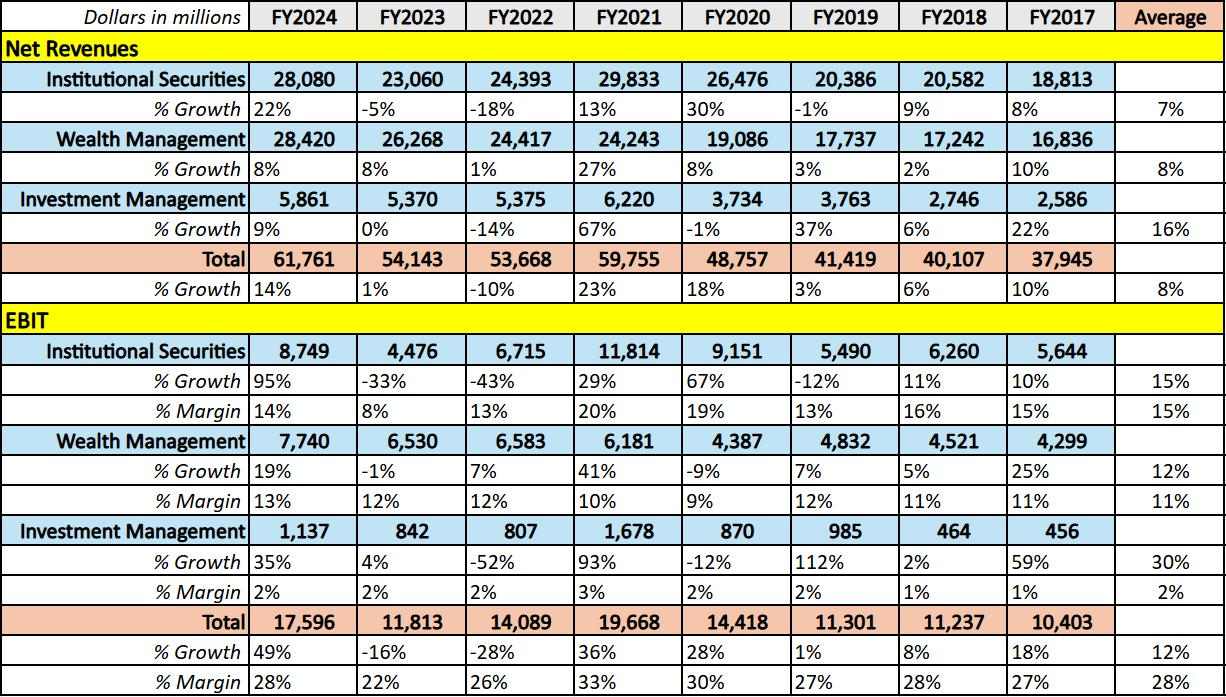

強勁的財務表現:2024年,摩根士丹利實現了令人矚目的成長,淨收入達到617.6億美元,EPS成長了53%。其EBIT飆升49%,顯示出強勁的獲利能力。

市場地位:摩根士丹利的財富管理部門已成為其最大收入來源,管理資產(AUM)達到1.67兆美元,成長了近15%。公司在高淨值個人和機構財富管理方面佔據主導地位,人工智慧技術在提升服務方面發揮了關鍵作用。

多元化的商業模式:儘管機構證券業務波動較大,但其在股票和固定收益銷售與交易方面的出色表現,仍為公司成功作出重要貢獻。投資銀行業務雖然規模較小,但在大宗交易中仍扮演著至關重要的角色。

策略轉型:透過向財富管理轉型,摩根士丹利證明了即便在傳統領域如併購和投資銀行市場份額縮小的情況下,依然能保持競爭力。

2025年展望:摩根士丹利預計合理目標價為151.85美元,但其高估值可能受到市場預期的影響,存在地緣政治風險、市場波動性和監管變化等潛在風險,可能會影響股價走勢。

公司概況

摩根士丹利是一家領先的全球金融服務公司,在財富管理、機構證券與投資管理等領域提供創新解決方案,享有良好聲譽。公司在41個國家設有辦事處,擁有超過9萬名員工,並擁有數十年的經驗,致力於為全球的個人投資者、企業和機構提供一系列服務。摩根士丹利在資產管理方面表現卓越,管理的資產超過1.6兆美元。公司在技術方面的投資,尤其是人工智慧,可以確保其在金融服務領域保持領先地位,並提供量身定制的數據驅動洞察。作為金融市場的領導者,摩根士丹利不斷重新定義金融的未來,致力於卓越能力和永續成長。

摩根士丹利主要業務分析

2024年,摩根士丹利交出了強勁的財務成績單,淨收入達到617.6億美元,同比增長14%。公司每股收益(EPS)爲8.04美元,增長了53%,息稅前利潤增長了49%,達到了176億美元,利潤率達到了28%。這一強勁表現凸顯了公司穩固的盈利增長。2024年末,總資產達到1.215萬億美元,增長了2%,總存款增長了7%,達到3760億美元。值得注意的是,公司在實現顯著利潤增長的同時,非利息支出保持相對穩定,僅增長了5%,顯示出摩根士丹利在運營效率和資產積累方面的成功。

摩根士丹利的主要業務分為三個大類:機構證券、財富管理及投資管理。

1. 機構證券

機構證券部門是摩根士丹利的核心業務之一,主要提供投資銀行服務以及股票和固定收益的銷售與交易。該部門的客戶主要包括大型企業、政府機構、對沖基金和其他金融機構。

2024年,機構證券部門表現出色,成為摩根士丹利獲利成長的主要動力。部門營收年增22%,達到了280.8億美元,稅前利潤激增95%,達到了87.5億美元。2024年錄得強勁成長的幾個因素包括:後疫情時代經濟復甦,特別是股票和固定收益交易的資本市場活躍。強勁的承銷需求極大地支持了部門的表現。此外,諮詢服務的復甦反映出市場對企業活動和資本籌集的信心日益增強。

然而,根據近年來機構證券部門的收入趨勢,明顯可以看出,收入表現受市場週期影響較大,導致增長波動劇烈。例如,2020年收入增長了30%,但2022年和2023年分別下降了18%和5%,而2024年又回升了22%。這表明市場波動和經濟週期對該部門的收入有着顯著的影響。

2. 財富管理

摩根士丹利的財富管理部門專注於為高淨值人士和家庭提供全面的財富管理服務,包括投資建議、財務規劃、稅務優化和退休規劃。透過豐富的專業知識和量身定制的服務,摩根士丹利幫助客戶成長和保護財富。部門的客戶主要包括富裕個人、家族辦公室和慈善組織。

財富管理已成為摩根士丹利的重要成長引擎,尤其是在2024年。透過收購E*TRADE和Eaton Vance,淨收入成長了8%,達到了284.2億美元,主要受全球市場復甦帶動,高淨值客戶和機構投資者的需求強勁。息稅前利潤成長了19%,達到了77.4億美元,利潤率創下了13%的新高,反映出獲利能力的成長。非利息支出僅成長了5%,相較於先前的雙位數成長,顯示出營運槓桿效應。

與機構證券不同,財富管理近年來經歷了穩定的收入成長,波動較小,展現了其獨特的穩定性。事實上,其收入已超越了機構證券,成為摩根士丹利過去兩年的最大收入來源。儘管財富管理在利潤率方面尚未超過機構證券,但其差距已非常接近,突顯出公司策略轉向財富管理導向業務,逐步遠離投資銀行驅動模式。

3. 投資管理

投資管理部門主要為機構投資人和高淨值客戶提供資產管理服務,並與財富管理部門有著高度的綜效。綜效體現在個人化財富規劃與高效資金配置的無縫整合。財富管理部門設計量身定制的財務計劃,將資金投入與客戶長期目標一致的投資策略,而投資管理部門則確保這些資金投資於最佳的投資產品,包括股票、債券、私募股權和ESG資產。這種協作最大化了資金流動的效率,使財富管理與投資策略相結合,以實現短期回報和長期資本成長,並在市場變化時迅速調整投資組合。

雖然該部門佔摩根士丹利整體收入的比例相對較小——不到10%——但它仍然是公司至關重要的一部分。 2024年,投資管理部門的表現明顯優於往年,淨收入成長了9%,達到了58.6億美元,展現出強勁的成長動能。稅前利潤激增,息稅前利潤成長了35%,達到11.4億美元,儘管利潤率僅2%,低於其他部門,但仍在歷史平均值之內。

來源:TradingKey,摩根士丹利

波動催化劑 —機構證券

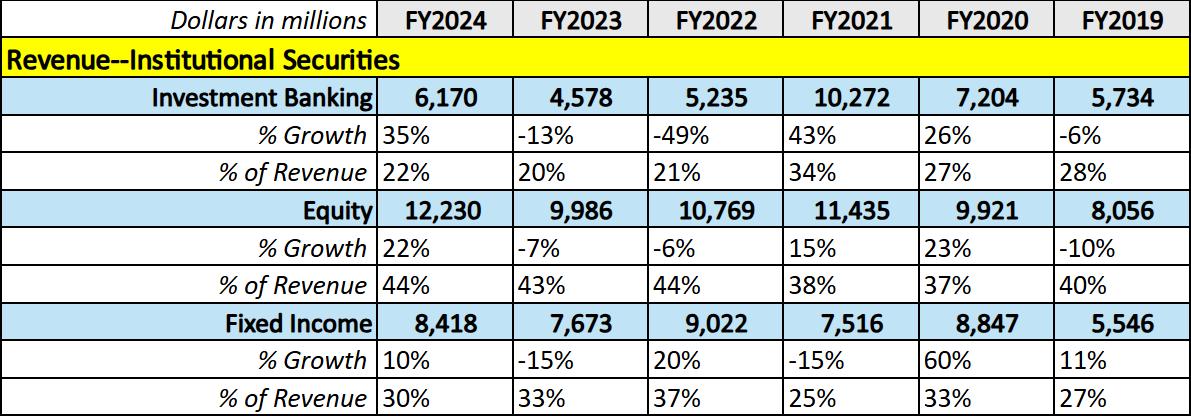

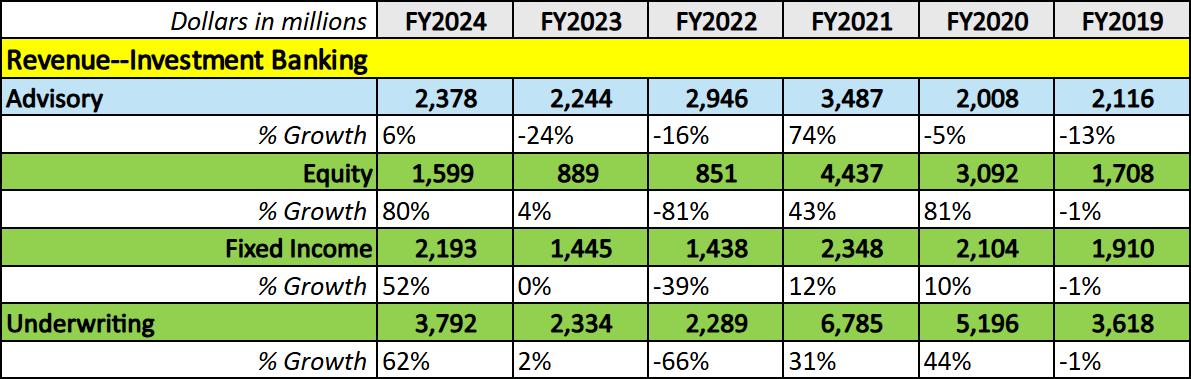

我們此前提到,機構證券部門的收入經歷了顯著波動。從以下圖表中,我們可以清楚地看到其子部門——投資銀行、股票和固定收益——近年來收入增長的波動性。此外,我們可以看到,投資銀行收入的比重正在縮小,而股票和固定收益銷售與交易的收入比重穩步增加,保持了過去兩年的穩定。

來源:TradingKey,摩根士丹利

投資銀行業務

儘管投資銀行業務收入在摩根士丹利總收入中的比例逐漸下降,但公司在全球投資銀行領域的影響力依然不容忽視。

2024年,諮詢業務收入達23.8億美元,佔投資銀行總收入的39%,成長了6%。另一方面,承銷(包括股票和固定收益)收入為37.9億美元,佔投資銀行收入的61%,並實現了62%的強勁增長,成功從前幾年的波動中恢復。

來源:TradingKey,摩根士丹利

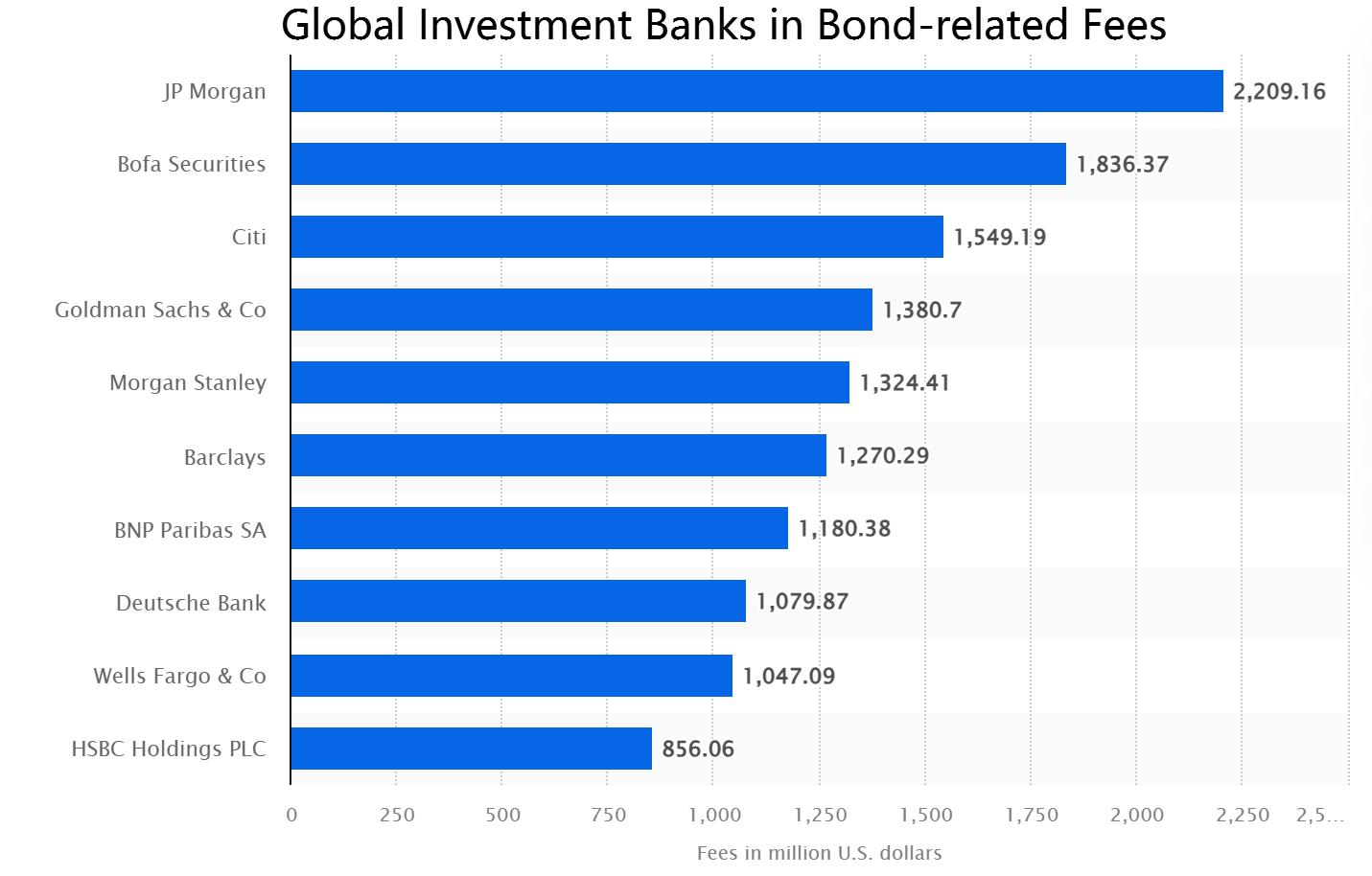

- 併購諮詢服務

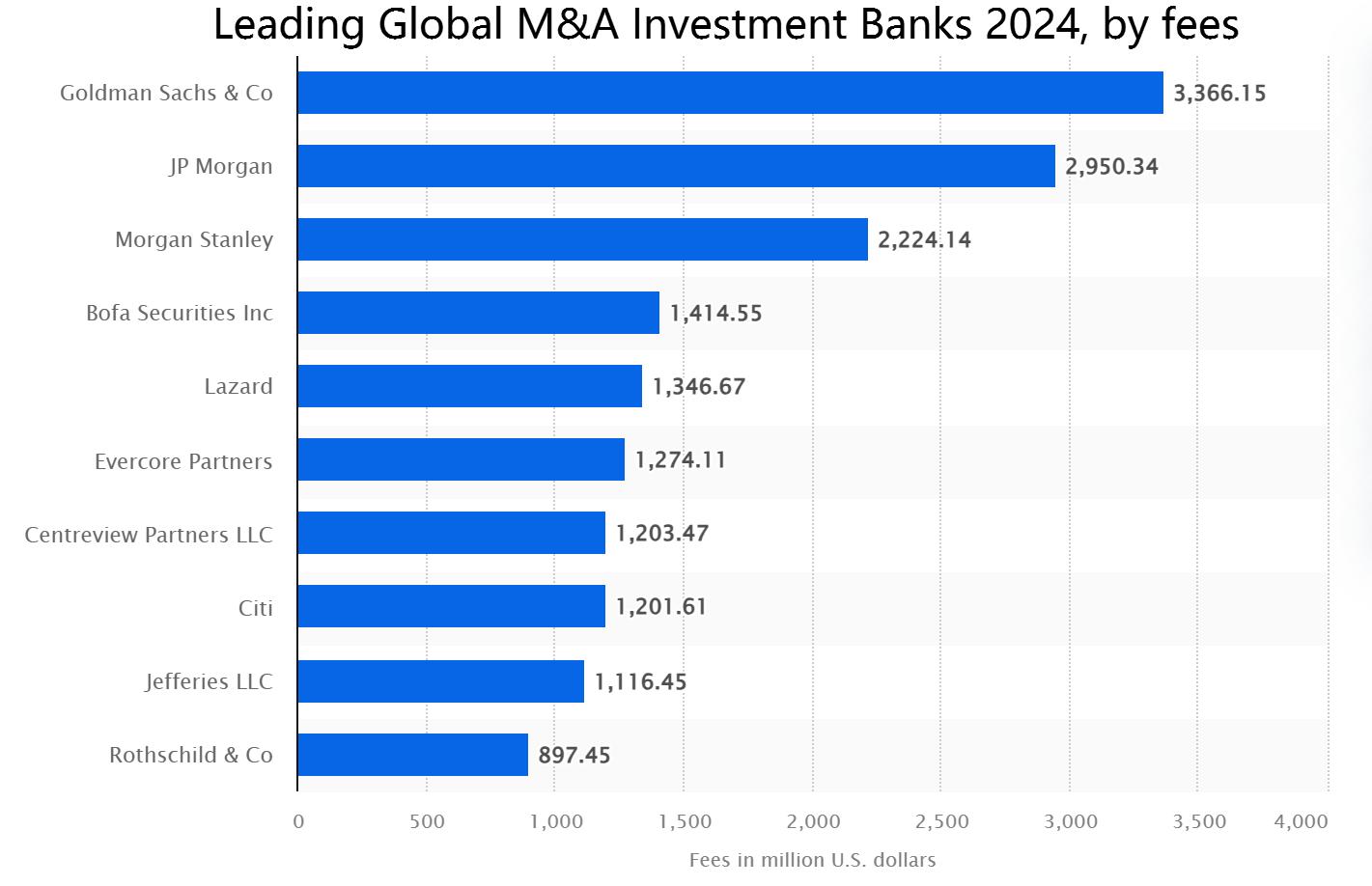

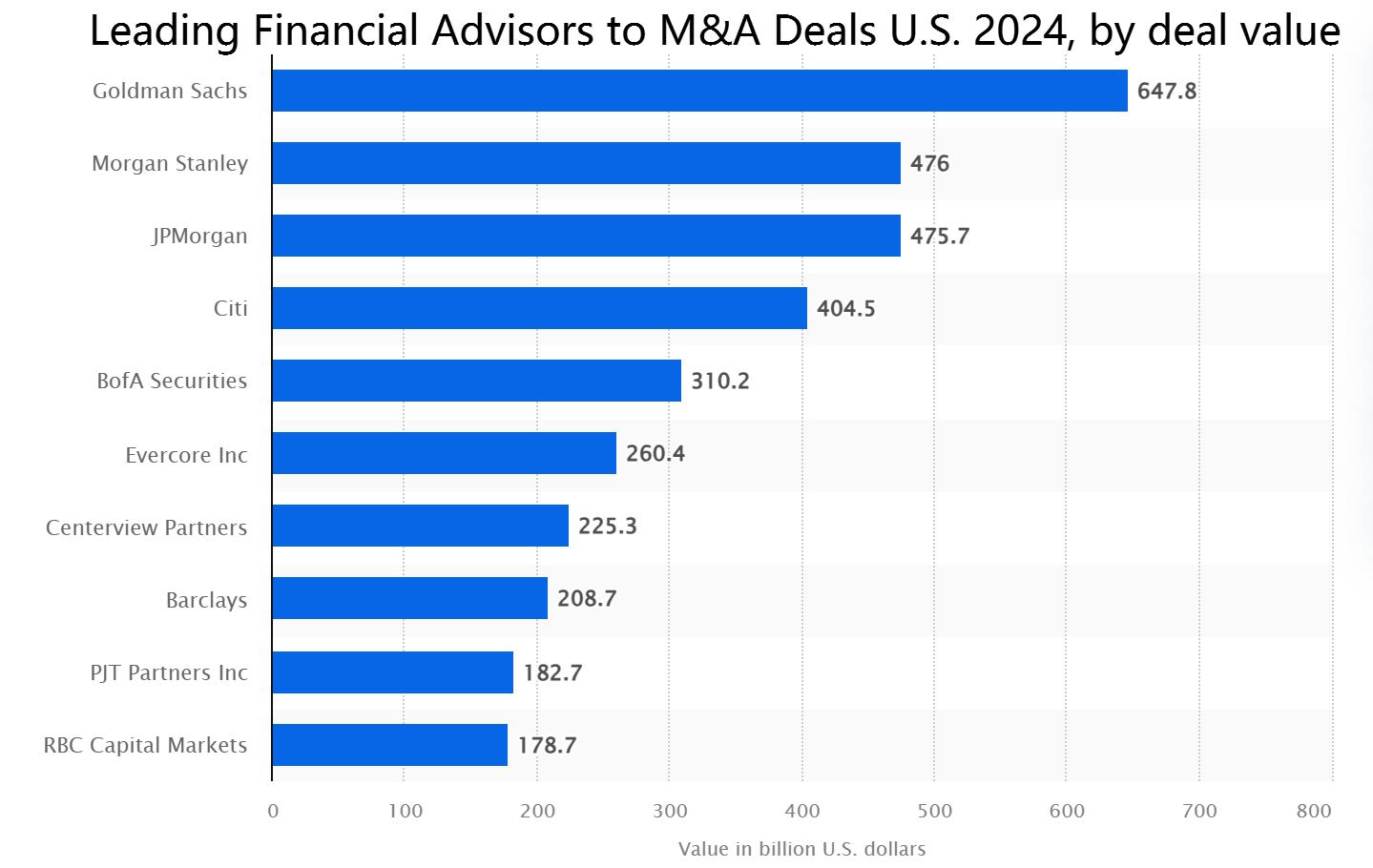

摩根士丹利在併購(M&A)諮詢業務中佔據了重要位置,2024年以22.2億美元的費用排名全球併購投資銀行第三。在交易價值方面,摩根士丹利也是美國領先的併購財務顧問,2024年在併購交易價值上位居前兩名,併購交易總額達到4760億美元。這表明摩根士丹利在跨多個行業的高價值併購交易中具有顯著的影響力和聲譽。

此外,如果川普成功實施減稅和放鬆管制政策,可能會刺激併購活動。降低企業稅率將增加公司利潤和現金儲備,為收購提供更多資金。此外,放鬆管制政策可能會移除併購的障礙,使跨產業交易變得更加容易。然而,如果川普的貿易政策加劇,特別是與中國的貿易緊張局勢,全球併購活動可能會受到影響,因為企業可能會因貿易政策的不確定性而推遲或重新評估跨境交易。

|

|

來源:Statista

- 承保服務

摩根士丹利的承銷服務是其投資銀行部門的關鍵組成部分,提供股權和債務資本市場的全面解決方案。作為承銷商,摩根士丹利幫助公司透過向公眾或機構投資者發行股票、債券或其他金融工具來募集資本。

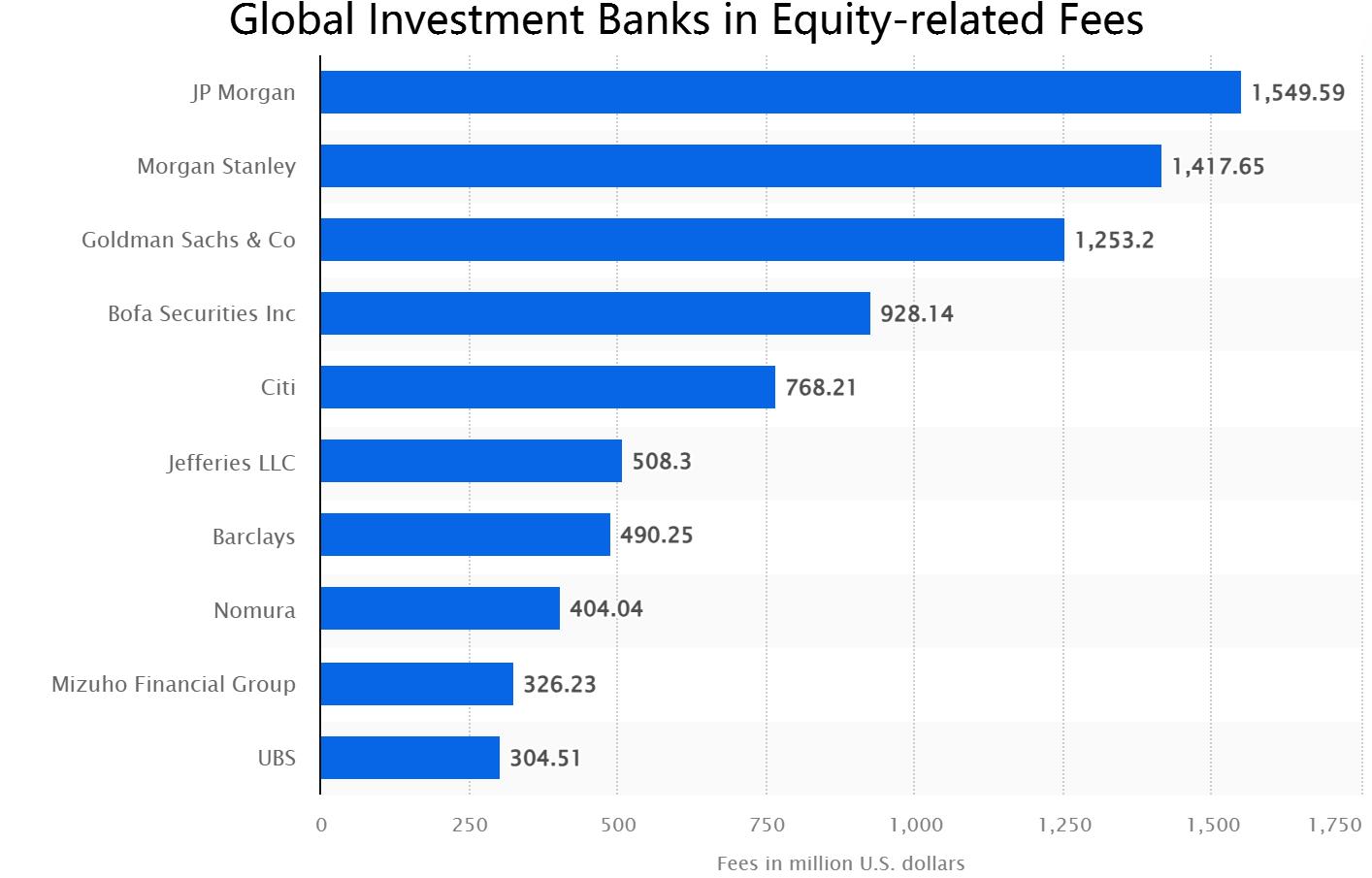

摩根士丹利繼續鞏固其在全球固定收益和股權承銷市場的領先地位,2024年在業界名列前茅。展望2025年,降息可能會刺激承銷活動,因為融資成本的降低將鼓勵資本籌集。此外,川普的減稅和放鬆管制政策預計將提高企業獲利能力和資本需求,進一步推動承銷市場的發展。

| |

來源:Statista

股權與固定收益的銷售與交易

2024年,摩根士丹利的銷售與交易收入達到了206億美元,相比2023年的198億美元有所增長,進一步鞏固了其在華爾街的領導地位。

在股權銷售與交易方面,摩根士丹利提供股票交易、股權衍生性商品交易、做市等服務。本公司為客戶提供股票投資策略建議、投資組合管理以及在市場波動期間的流動性支援。在固定收益銷售與交易方面,摩根士丹利專注於交易各種債務工具,包括政府債券、公司債券、抵押貸款支持證券(MBS)、資產支持證券(ABS)和其他債務產品。為了對沖利率和信用風險並提高回報,衍生性工具如利率掉期、信用違約掉期(CDS)和債券期貨被廣泛使用。

在2025年的前幾個月,我們已經看到了資本市場的顯著波動,預計這種波動將繼續增加,尤其是在特朗普政策不確定性的背景下。這種波動爲銷售與交易提供了更多機會,因爲它是摩根士丹利股權和固定收益領域收入的來源。在這種環境下,摩根士丹利能夠利用做多或做空的機會,充分利用市場波動。

來源:雅虎財經

穩定催化劑 —財富管理

財富管理提供了穩定的費用和佣金收入,與更多依賴交易活動的機構證券相比,這種穩定性為摩根士丹利提供了較高的安全邊際。

截至2024年12月31日,財富管理部門已成為摩根士丹利最大的收入來源,管理的資產規模(AUM)達到了1.67兆美元,比2023年的1.46兆美元增加了近15%。該部門新增了1230億美元的基於費用的資本流入和2520億美元的淨新增資產,展示了其在吸引和維持客戶方面的強大能力。

摩根士丹利的策略轉型增強了其在財富管理領域的競爭優勢。根據《巴倫周刊》2024年列出的全球250強私人財富管理公司,摩根士丹利的團隊佔據了前10名中的6席,其中摩根士丹利排名第一的團隊管理的資產超過490億美元。這凸顯了即使摩根士丹利在併購和投資銀行等領域失去市場份額,其財富管理業務仍然是其品牌力量的重要來源。

到2025年,摩根士丹利的財富管理業務預計將繼續成長,主要受全球高淨值人口(HNW)數量上升,尤其是在亞太地區和新興市場,資產價格的上漲以及有利的利率環境推動。然而,市場不確定性、地緣政治風險和利率波動等挑戰仍可能影響績效和營運成本。

財務與估值

摩根士丹利在過去三年中展示了穩定的業績,市值為2113.6億美元,三年收入年均增長率(CAGR)為0.96%。儘管其三年每股盈餘(EPS)年均成長率為-0.33%,但公司仍維持了相對較高的淨利率(21.77%),顯示出強大的營運效率。

從估值角度來看,摩根士丹利的遠期本益比為16.15,市淨率為2.42,顯示它相較於同業公司略顯高估,但其股本回報率(ROE)為13.22%,資產回報率(ROA)為3.24%,顯示出其穩健的財務健康狀況。高達45.54%的股息支付比率凸顯了其將價值回報給股東的承諾,儘管與一些競爭對手相比,其股息成長(21.84%)較為溫和。

來源:TradingKey, SEC Fillings, Seeking Alpha

來源:TradingKey, SEC Fillings, Seeking Alpha

結論

憑藉其在行業中的地位、穩固的財務基礎和業務轉型,摩根士丹利為長期投資者提供了非常有吸引力的投資機會。考慮到目前市場給予它的遠期本益比為16.15倍,未來三年每股盈餘(EPS)預計為9.41美元,因此合理的目標價為151.85美元。然而,值得注意的是,我認為摩根士丹利目前的高估值反映了市場對未來潛在催化劑的大部分預期。因此,如果任何負面因素影響摩根士丹利,當前樂觀的估值可能會有所調整。