【深度分析】Shopify: 電商SaaS市場的一支獨秀

來源:TradingView

重點

隨著電子商務滲透率的持續提升,尤其是在北美地區,Shopify 的商品交易總額(GMV)將持續快速成長。

Shopify 已成功拓展至企業對企業(B2B)領域,提供了各種客製化的解決方案。

Shopify 支付業務的總支付量(GPV)佔比在 2024 年持續上升至 60%。拓展跨國支付業務將進一步提升獲利能力。

我們估計 Shopify 的合理價值交易區間在 100 美元至 140 美元之間,在樂觀的情況下,大約有 20% 的上漲潛力。

公司概述

Shopify(SHOP.N)於 2004 年成立,2015 年上市,是全球知名的一站式 SaaS 模式電商服務平台。它從為中小商家提供輕量化建站工具起步,逐步發展成涵蓋支付、交易、物流等全流程服務的細分領域龍頭,業務從線上拓展至線下及 B2B 領域。其核心訂閱解決方案涵蓋前端網站設計與後端支援系統,為中小企業和創業家提供雲端電商解決方案。

在電商產業競爭中,Shopify為超過400萬商家提供服務,覆蓋175個國家,佔據全球電商平台市場份額的10.3%,僅次於亞馬遜,其中 55% 位於北美,25% 位於歐洲、中東和非洲,15% 位於亞太地區、澳洲和中國,5% 位於拉丁美洲。其營收從2015年的2.05億美元成長至2022年的56億美元,年均成長率超過50%。北美地區 GMV 過去五年複合成長率達 39%,遠超美國電商整體成長速度,展現強勁的發展態勢。

商業模式

1) 收入來源:分為訂閱服務收入和商戶服務收入。目前商家服務是營收主要來源,但訂閱服務毛利率較高,兩者毛利貢獻佔比接近。訂閱服務收入靠商家訂閱產生,商家服務收入主要源自於支付手續費、交易費等,其中支付手續費佔比最大。

報告期間 | 24 年 12 月 31 日 | 24 年 9 月 30 日 | 24 年 6 月 30 日 | 24 年 3 月 31 日 | 23 年 12 月 31 日 | 23 年 9 月 30 日 | 23 年 6 月 30 日 | 23 年 3 月 31 日 |

商戶服務收入 | 6.55B | 6.02B | 5.70B | 5.45B | 5.22B | 4.94B | 4.70B | 4.38B |

商家服務收入成長速度 | 25.37% | 21.91% | 21.19% | 24.37% | 27.01% | 29.76% | 30.44% | 26.56% |

訂閱服務收入 | 2.35B | 2.21B | 2.09B | 1.97B | 1.84B | 1.71B | 1.60B | 1.52B |

訂閱服務收入成長 | 27.93% | 29.03% | 30.13% | 28.94% | 23.50% | 19.00% | 14.56% | 11.59% |

資料來源:TradingKey、SEC 文件

2) 優勢與障礙:作為一家以支付為核心的公司,其障礙在於搭建的獨立站電商體系提供了自主可控且排他的支付場景,並向全通路拓展。但面臨的競爭挑戰包括獨立站與傳統電商平台的優劣對比,以及與其他支付服務商產品重疊時自身獨特優勢的問題。

對比與競爭

1) 電商平台 vs 去中心化模式

在電子商務產業中,平台模式和去中心化模式呈現出截然不同的特性。以亞馬遜為代表的平台模式具有明顯的中心化特徵。這些平台旨在建構龐大的商業帝國。在營運過程中,雖然它們向商家收取費用,但將消費者利益最大化放在首位。其發展定位是打造一個綜合性的電子商務生態系統,吸引許多消費者和商家進駐。這種模式的優點在於能夠聚集大量流量,為消費者提供豐富的購物選擇。然而,它對商家的強控制很可能會限製商家的獨立發展空間,不利於其長期利益。

直接面向消費者(DTC)模式意味著品牌公司可以透過自己的管道直接向終端消費者提供產品或服務,省去了傳統供應鏈中的中間商和零售商。這種模式具有降低銷售成本、使企業能夠更好地掌握消費者資料等好處,推動了以 Shopify 等軟體平台為代表的電子商務軟體即服務(SaaS)服務公司的發展。其核心特徵是賦予商家高度的自主權。商家可以自主管理客戶資源,自由選擇促銷管道、物流合作夥伴、支付方式等。

隨著互聯網和技術的發展,快捷支付和高效物流已廣泛普及。 Shopify 的發展定位著重於為商家提供專業的技術支援和服務,幫助他們建立自己的品牌和獨立店鋪。這種模式的優點在於充分保障了商家的自主權,符合商家的長期發展需求。然而,其缺點是平台自身流量有限,商家需要依賴外部管道來吸引流量和拓展業務。

對比項目 | 購物 | 亞馬遜 |

平台類型 | 網站建置與託管平台 | 第三方線上市場 |

定價 | 每月 39 - 399 美元 | 個人計劃每件商品 0.99 美元;專業計劃每月 39.99 美元 |

模板和設計 | 配備線上網站建立工具,有多種專業和免費模板 | 無法控制店鋪設計 |

行銷選項 | 社群媒體整合、SEO、禮品卡、折扣碼、Google廣告積分 | 亞馬遜付費廣告、競爭定價 |

交易費用 | 使用 Shopify Payments 無交易費,使用外部支付網關有不同費率 | 根據產品類別支付推薦費 |

競爭 | 需負責行銷,在眾多網路商店中脫穎而出 | 在每個產品類別內與其他賣家競爭 |

物流與支援 | Shopify Lite 提供 7×24 小時線上聊天和電子郵件;其他方案提供 7×24 小時線上聊天、電子郵件和電話支援 | 透過賣家中心帳號聯絡亞馬遜賣家支援團隊 |

資料來源:Shopify、亞馬遜

2) Shopify 與 WooCommerce

在電商 DTC模式中,Shopify 與 WooCommerce 競爭激烈且均具重要市場地位。截至 2024 年 5 月,在全球排名前 100 萬個網站中,Shopify 以 23% 的市佔率位居榜首,WooCommerce 緊跟在後。 Shopify 借助一站式服務和出色的易用性,吸引了各類商家;而 WooCommerce 憑藉開源特性和靈活定制功能,滿足了有特定技術需求的商家。二者憑藉各自優勢在市場中佔有一定份額,形成差異化競爭格局。

Shopify憑藉著用戶友好的介面和較低的技術門檻,超過 80% 的用戶無需編碼技能,一周內即可開始營運。其自主研發的支付解決方案 Shopify Payments 在商家中的 GMV 滲透率超過 50%。它為各種規模的企業提供客製化的電子商務解決方案,是新創公司、中小企業和大型企業的理想選擇。

相反,WooCommerce 是一款與 WordPress 整合的開源電子商務外掛。它面向具備技術知識、尋求深入客製化網站的商家。 WooCommerce 利用 WordPress 龐大的外掛程式生態系統(超過 5 萬個外掛程式),讓商家可以免費使用基本功能,僅在使用高級外掛程式時付費,商家享有高度的自主權和靈活性。它特別適合 WordPress 用戶以及對網站設計靈活性有較高要求的商家。

對比 | 購物 | WooCommerce |

平台簡介 | 一站式 SaaS 模式電商服務平台,提供建置網路商店技術、模版及全通路行銷、販售、支付、物流等服務 | 基於 WordPress 建立的開源電子商務插件,幫助用戶在自有網站建立和管理線上商店,具備管理產品、接受支付、追蹤訂單等功能 |

平台定位 | 為商家提供易用且無需處理技術細節的平台,適用於新創公司、中小型企業以及大型企業 | 適合希望自訂網站外觀和功能,且具有一定技術知識的商家,傾向於程式設計師和設計師 |

核心優勢 | 1. 易於使用,完全託管平台,無需安裝、管理或更新軟體 | 1. 免費開源軟體 |

使用者畫像 | 1. 新創企業:首次嘗試在線上銷售,希望使用易設定和管理的電商平台 | 1. WordPress 使用者:已使用 WordPress 平台,需新增電子商務功能的網站擁有者 |

收費模式 | 1. Basic:每月 29 美元 | 1. 使用基礎功能免費,加值服務高級外掛程式收費,起售價格 29 - 99 美元 |

市場佔有率(按網站數量統計) | 2023 年 7 月全球電商 SaaS 平台市佔率佔 10%; | 2023 年 7 月全球電商 SaaS 平台市佔率佔比情況,位於前三名; |

來源:Shopify、WooCommerce

2025 展望: B2B與支付業務雙輪驅動,AIGC賦能成長

2024-2025年,Shopify的獲利情勢與發展前景整體樂觀。隨著全球零售電商滲透率的持續提升,尤其是北美市場的強勁成長,Shopify的GMV預計將繼續擴大。 B2B業務作為第二成長曲線,透過客製化解決方案和高效運營,將成為重要的收入驅動力。支付業務(Shopify Payment)作為核心獲利來源,其GPV佔比的提升和跨境支付的拓展將進一步推動利潤成長。綜合來看,Shopify在電商SaaS領域的領先地位、技術創新和多元化業務佈局,使其在2024-2025年有望實現穩健的營收和利潤成長。

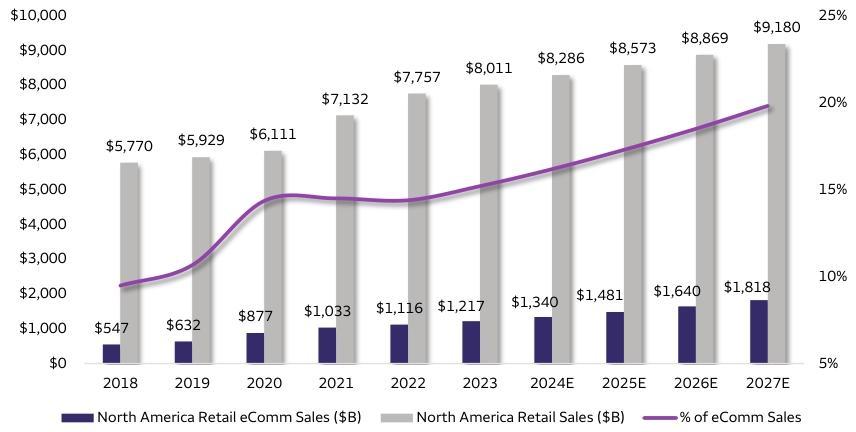

1) 滲透率的提升推動了 Shopify的GMV成長.

全球零售電子商務在北美地區,尤其是在美國持續成長。美國的網路普及率很高,超過 90% 的人口都能方便地上網,而且智慧型手機也廣泛使用了。近年來,消費者的購物習慣正逐漸往線上轉移。 2024 年,美國零售電子商務的滲透率達到了 16.2%,比 2022 年提高了 1.2 個百分點,佔北美地區的 80% 以上。 eMarketer 預計,到 2025 年,美國零售電子商務的滲透率很可能會攀升至 17.5%,而北美的整體滲透率可能達到 16.5%。隨著消費者對網購的接受度不斷提高,以及平台和商家持續優化服務,我們認為線上零售市場的規模將持續擴大。

來源:Shopify、WooCommerce

根據 eMarketer 的數據,2024 年美國的零售總額約為 8.2 兆美元,滲透率每提高 1 個百分點,就相當於線上零售市場規模增加約 720 億美元。考慮到 16% 的退貨率和 2.3% 的抽成率,預計全球電子商務軟體即服務(SaaS)市場規模在 2025 年將達到 510 億美元,2026 年達到 620 億美元,這反映出兩年間的複合年增長率(CAGR)約為 26%。這項預測凸顯了電子商務 SaaS 產業在加值服務和訂閱服務的推動下所具有的高成長潛力。

2) Shopify 的 B2B 業務:開拓第二成長曲線.

在企業級客戶 B2B 業務領域,Shopify 的業務邏輯是基於其強大的 DTC 電商服務基礎,透過整合平台資源,將成功經驗複製並拓展至企業間交易場景。其利用成熟技術架構與豐富應用生態,為企業打造客製化 B2B 電商解決方案,定位為企業提供一站式 B2B 電商批發服務,既能滿足企業基礎線上業務管理需求,又能提供高度個人化功能,協助企業提升營運效率與市場競爭力。根據 Marketer 研究預測,全球 B2B 電商交易規模持續成長,預計到 2025 年,訂閱 Shopify Plus 套餐用於 B2B 業務的企業數量將增長 20%,隨著功能優化和生態完善,Shopify 的 B2B 業務運營效率將提高 30% 以上,客戶粘性增強,有望成為其新的重要增長驅動力。

來源: ETG Digital,Shopify

B2B業務有望成爲Shopify的第二增長曲線。企業級客戶GMV目前佔比約4%,增長空間大並且速度快。其次,Shopify在成本方面具有顯著優勢,其總體擁有成本(TCO)比主要競爭對手低約31%,這得益於其卓越的結賬轉化率、較低的實施成本以及通過Shopify Payments節省的第三方交易費用。我們預計到2027年將新增500多個企業級客戶(年GMV超過1.25億美元),帶動超過10億美元的年化收入。若實現這一目標,非企業級業務只需保持中高個位數的收入增長,即可推動整體收入增長超過20%。

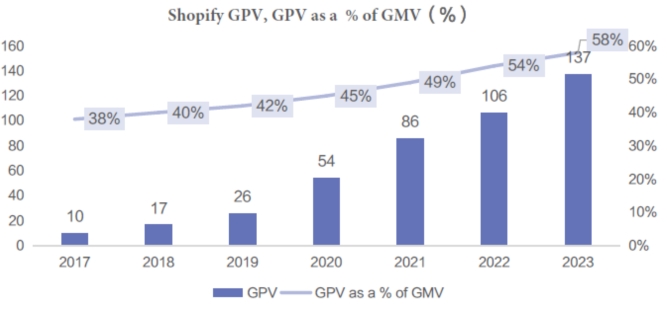

3) Shopify 支付GPV:商家服務收入主要貢獻

Payment在Shopify 的業務體系中佔據核心地位,也是商家解決方案的主要收入源。Payment通過基於商品交易總額(GMV)收取交易費用來產生利潤。Shopify 推出了分級收費模式,直接推動了利潤增長。2023年,商戶解決方案的收入高達65.5億美元,其中支付貢獻顯著。就費率而言,總體上保持在約2.3%的穩定水平,爲盈利提供了可預測和穩定的支持。2024年,Shopify Payment 的總支付額(GPV)達到362億美元,GPV 在 GMV 中的比例上升到60%,強力推動了業務增長。

來源:Refinitiv、SEC

隨著全球電商市場的不斷整合與發展,Shopify Payment 預計將在跨國支付領域取得突破,挖掘跨國交易帶來的豐厚利潤。綜合來看,Payment 將持續成為 Shopify 獲利成長的核心驅動力,助力公司實現更強勁的獲利成長。 2024 年商家採用率穩定提升,如美國從 2022 年的 88% 升至 91%,其他國家則從 85% 升至 89%,鞏固了 Shopify 在電商 SaaS 領域的地位。

4) AIGC:Shopify 提升效率的催化劑

AIGC在Shopify平臺上的應用顯著提升了銷售增長。根據2024年的數據,Shopify的總收入達到了88.8億美元,同比增長25.78%。其中,AIGC技術通過個性化推薦和自動化營銷工具,幫助商家提高了客戶參與度和轉化率。Marketer數據顯示,使用AIGC技術的商家,其客戶交易量平均增長了15%。

AIGC 顯著提升 Shopify 運營效率並優化成本。Shopify Magic 的多項自動生成功能,如商品描述、圖片背景處理等,大幅節省商家時間成本。AI 助手 Sidekick 助力商家精準管理庫存,降低約 15%-20% 的庫存成本。AIGC 增強了 Shopify 在成本控制和用戶獲取方面的競爭力,爲盈利增長築牢根基。

財務與估值

從2024Q4財報表現來看,Shopify 的表現十分亮眼。 Q4總營收年增 31% 至 28.12 億美元,淨利年增 96.8%,GMV 達 944.6 億美元,年增 24%。其中B2B 業務 GMV 成長超 140%, Shop Payment 全年 GMV 成長 50%。國際業務 GMV 成長 33%,線下 GMV 成長 26%。獲利指標與成長率均較為樂觀,為2025年的持續成長奠定了堅實的基礎。

展望未來,Shopify 管理層預期 2025 年Q1營收成長放緩,但對中長期毛利成長保持樂觀,新成長方向主要包括持續推進全球化;驅動技術創新,深化 AI 應用;推進業務多元化,挖掘線下和 B2B 業務成長潛力等。

儘管Shopify 電商業務發展速度快,近期財報表現強勁,其在企業級市場新獲得的可信度有望開啟全新的增長階段,都具備長期看漲的理由,因此我們認為,其當前歷史水平的偏高估值倍數是有支撐的,並不存在泡沫化的風險。無論從Shopify的企業價值,或是PS、PE等估值方法來看,當前價格已經隱含了2025年20%以上的營收成長,我們認為Shopify合理的價格運作區間在100-140之間,因此在樂觀市場情緒中仍有約20%的上漲空間。

估價 | 2024年12月31日 | 2024年9月30日 | 2024年6月30日 | 2024年3月31日 | 2023年12月31日 | 2023年9月30日 | 2023年6月30日 |

企業價值(百萬美元) | 132,828 | 99,541 | 81,014 | 95,071 | 95,813 | 65,981 | 78,983 |

自由現金流收益率 | 1.20% | 1.40% | 1.50% | 1.10% | 0.90% | 1.00% | 0.30% |

市銷率 | 15.55 | 12.76 | 11.11 | 13.55 | 14.37 | 10.55 | 13.11 |

每股自由現金流本益比 | 86.45 | 73.18 | 67.03 | 95.54 | 112.1 | 99.24 | 407.4 |

每股現金流本益比 | 67.18 | 73.74 | 65.55 | —— | 502.2 | —— | —— |

攤薄後每股收益本益比 | 68.54 | 74.83 | 66.34 | —— | 758.8 | —— | —— |

本益比成長比率 | 0.05 | 0.34 | 0.41 | —— | 7.31 | —— | —— |

企業價值與銷售額比率 | 14.96 | 12.12 | 10.43 | 12.82 | 13.57 | 9.92 | 12.53 |

企業價值與自由現金流比率 | 83.17 | 69.51 | 62.95 | 90.46 | 105.9 | 93.36 | 389.6 |