【深度分析】美國:美元指數將不可逆地下跌?

摘要

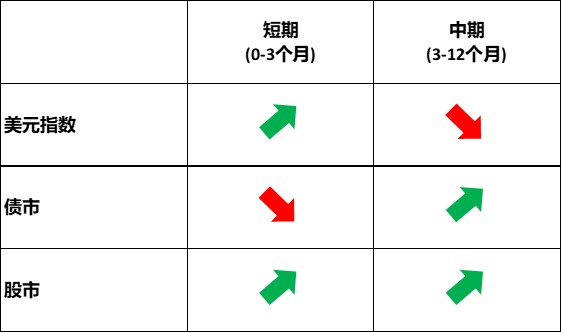

短期內(0-3個月),美元的走勢將受到三條主線的驅動:對再通膨的擔憂、聯準會與其它主要央行政策利差的擴大以及美元避險屬性的凸顯。這三條主線都指向美元指數將會上漲。然而,中期內(3-12個月),聯準會重啟降息將標誌著美元指數的高峰和隨後的下跌。

*投資人可以透過被動基金(如ETF)、主動式基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於外匯市場、債券市場和股票市場。

1.宏觀經濟

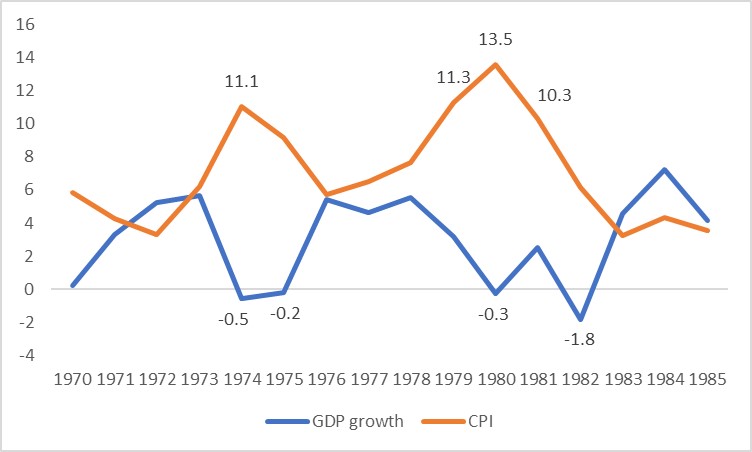

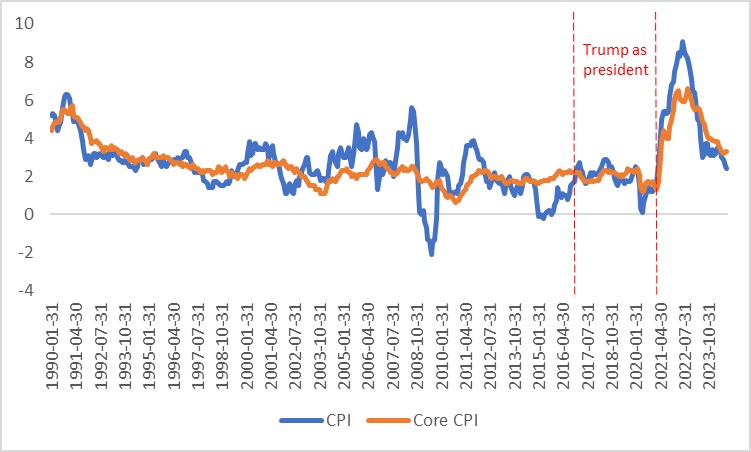

從20世紀70年代中期到80年代初,美國經歷了滯脹——低增長(或衰退)與高通脹並存的時期,這是由石油危機引發的。1974年、1975年、1980年和1982年,這些年裏GDP均錄得負增長,而CPI在1974年以及1979年至1981年間達到兩位數之高(圖1.1)。許多悲觀的經濟學家預測,2025年美國將出現通脹急劇上升和增長顯著放緩的情况,可能迎來另一個滯脹期。我們不同意這一觀點。最近的悲觀情緒主要源自於弱於預期的第四季GDP數據。雖然第四季GDP年化成長率為2.3%,低於2.6%的共識(圖1.2),但從成長結構的細分來看,消費表現強勁。消費者支出年化成長率為4.2%,遠高於三季的3.7%,為整體經濟成長提供了強勁的慣性推動力。

高頻數據進一步凸顯了美國經濟的韌性。 1月零售額較去年同期成長4.2%,高於先前的3.9%。工業生產在連續三個月下降後,從2024年12月開始轉為正成長。製造業PMI已連續四個月擴張。儘管2月服務業PMI跌破50的枯榮線,但在之前的12個月中一直處於擴張區間。鑑於消費強勁,服務業PMI在短中期內大機率會反彈。

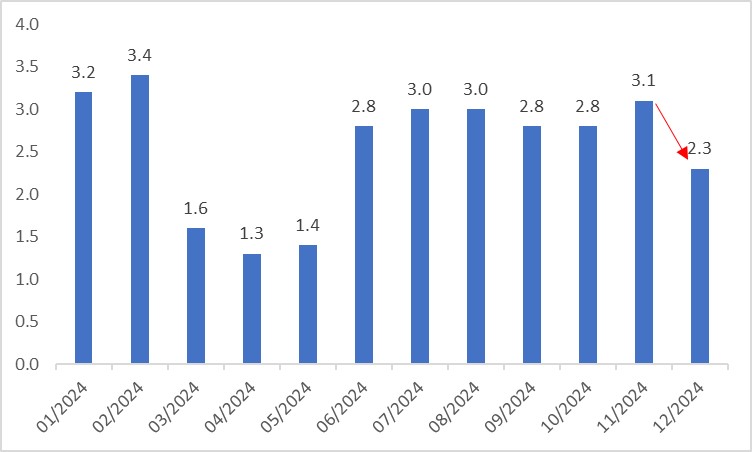

自2024年9月觸底以來,美國通膨一直在反彈。 2025年1月,整體CPI和核心CPI年比分別上漲3.0%和3.3%,均超乎預期。這導致悲觀者認為第二波通膨已經到來,而川普實施的高關稅政策加劇了這一事態——這是他們對2025年滯脹預測的另一個證據。

與增長前景一樣,我們在通脹前景上也與他們存在分歧。在特朗普的第一個任期(特朗普1.0)期間,儘管普遍預期他的關稅政策會推高通脹,但無論是整體CPI還是覈心CPI都沒有顯著上升(圖1.3)。在特朗普2.0時期,我們預計他的能源政策將部分抵消關稅對通脹影響,導致通脹或將低於當前預期,並為美聯儲更大幅度的降息創造條件。具體來說,市場現時預計到2025年年底美聯儲將降息2次,但我們預計該央行將降息3-4次。

圖1.1:1970年至1985年美國GDP成長及CPI(%)

資料來源:世界銀行,Tradingkey.com

圖1.2:GDP成長(年化,%)

資料來源:路孚特,Tradingkey.com

圖1.3:川普1.0時期的美國通膨(%)

資料來源:路孚特,Tradingkey.com

2.匯市(美元指數)

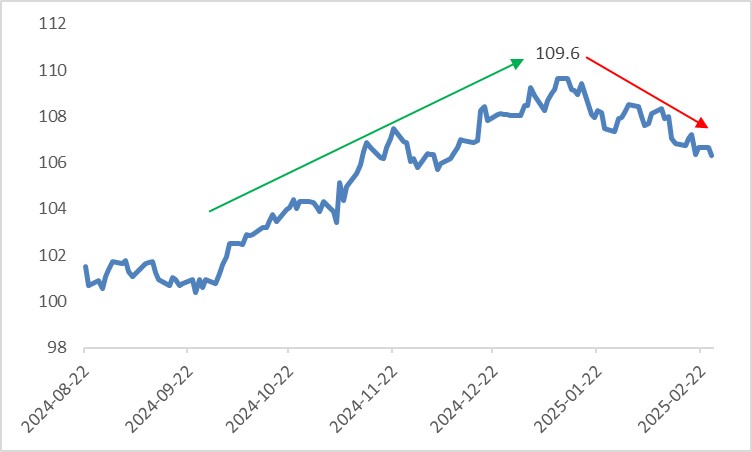

2024年前三季度,美元指數處於區間波動。然而,從第四季度開始,由於川普的選舉勝率抬升並最終獲勝,推動了“川普交易”,推高了美元。在他1月就職後,市場擔憂他的關稅上調會加劇通膨,進一步強化了“川普交易”,推動美元指數在1月10日達到109.6的峰值。自2月以來,川普對加拿大和墨西哥的關稅立場轉變暫時緩解了高關稅的擔憂,導緻美元小幅回檔(圖2.1)。

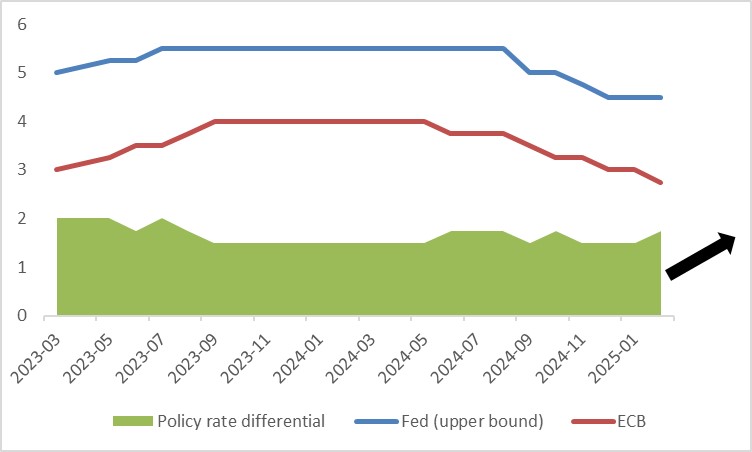

展望未來,短期內(0-3個月),三條交易主線將影響美元的走勢。首先是對再通膨的擔憂。近期通膨反彈已導緻聯準會暫停了降息,將已經慢於預期的寬鬆步伐轉向更為鷹派的立場。這可能會推高美元指數。其次,大多數主要央行(不包括日本央行)已進入降息週期,且降息速度超過聯準會。這拉大了政策利差,並正在吸引資本流入美國(圖2.2)。第三,儘管川普的政策存在不確定性,但我們認為對主要貿易夥伴徵收更高關稅是一個不可逆的大趨勢,這將減緩全球經濟成長並增強美元的避險特性。

雖然我們的基本預測是美元指數短期內上漲,但下行風險仍然存在。最近烏克蘭在北約成員資格和領土收復問題上的立場軟化,加上美國的持續壓力,可能導致俄烏停火。戰爭的結束將降低能源價格,減少地緣政治風險,並提振對歐洲經濟的信心,支持歐元,對美元構成壓力。

中期內(3-12個月),如上所述,我們預計聯準會將進行比預期更大幅度的降息,這將推動美元達到高峰後逐步回落。

圖2.1:美元指數

資料來源:路孚特,Tradingkey.com

圖2.2:聯準會與歐洲央行的政策利率(%)

資料來源:路孚特,Tradingkey.com

3.債市

通膨上升、持續的鷹派情緒以及聯準會暫停降息正在為美國公債殖利率提供短期支撐。然而,中期內,通膨預期的轉變和聯準會重新開始降息將標誌著殖利率的轉折點。此外,川普降低能源價格和控制聯邦赤字的努力將進一步壓低收益率。

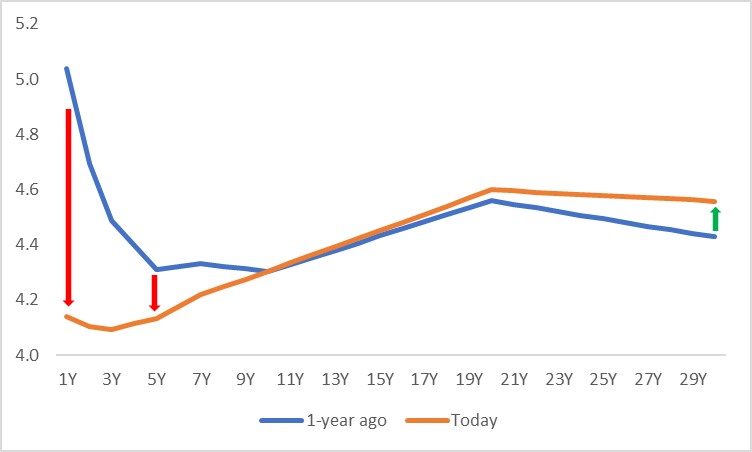

在久期方面,中期而言,較預期更大幅度的降息將是殖利率曲線下移的主要驅動因素。短期(前端)收益率對政策利率更為敏感,其可能會比長期(後端)收益率下降得更多(圖3.1)。

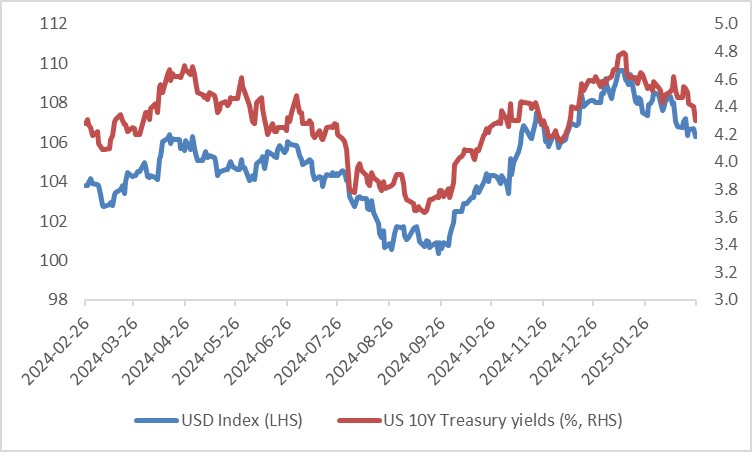

歷史上,美債殖利率和美元指數表現出高度的正相關性。殖利率先升後降的趨勢可能會帶動美元出現類似的走勢(圖3.2)。

圖3.1:美國公債殖利率曲線(%)

資料來源:路孚特,Tradingkey.com

圖3.2:美國10年期公債殖利率與美元指數

資料來源:路孚特,Tradingkey.com

4.股市

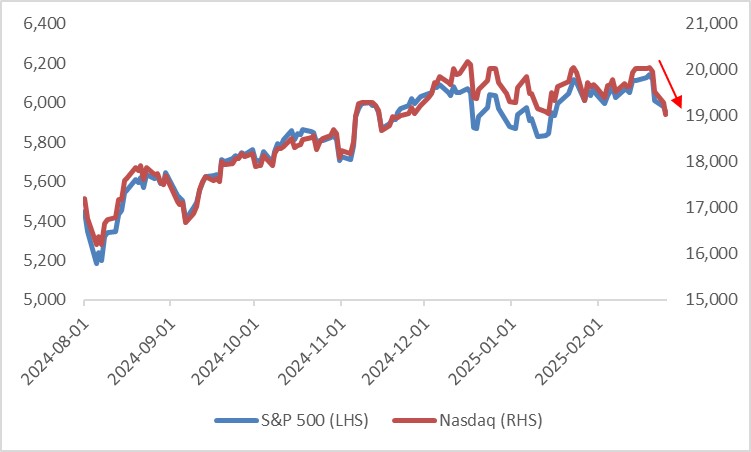

2024年第四季GDP成長的疲軟、服務業PMI跌破50以及川普政策的不確定性拖累了美國科技巨頭,導致標普500和納斯達克指數從2月中旬的高點大幅下跌(圖4)。

展望未來,我們仍看好美國股市,原因有三。首先,川普可能實施的國內減稅政策將提高企業稅後利潤並鼓勵投資。其次,本輪降息週期的特徵是預防性而非紓困性。自1995年以來,六次降息週期中有三次是預防性的(1995年7月至1996年1月,1998年9月至1998年11月,2019年7月至2019年10月),期間每次美國股市都呈現上漲趨勢。本輪預防型降息週期預計也將提振股市。第三,約80%的公司獲利超出預期,美國經濟表現出韌性,企業獲利成長應持續。

圖4:美國股市

資料來源:路孚特,Tradingkey.com