川普潛在銅關稅將如何影響美股市場?

TradingKey - 上週,白宮發布聲明稱,美國去年對銅的消費高度依賴進口,政府將評估美國對「各種形式」進口銅依賴上升所帶來的國家安全風險,調查範圍涵蓋原礦銅、銅精礦、銅合金、廢銅及銅衍生產品等。

儘管美國國內擁有豐富的銅礦資源,但冶煉與精煉能力 相對落後。政府認為,降低對海外銅的依賴對於國內製造業、基礎建設及國防產業 至關重要。美國總統川普表示:「與鋼鐵和鋁產業 類似,我們偉大的美國銅產業 遭受了全球市場的不公平競爭衝擊。關稅政策將有助於重振美國銅業,強化國家安全。美國製造業依賴銅,而銅應該 MADE IN AMERICA,不設豁免,不留例外!」

市場普遍預期,審查結束後,美國政府將對銅徵收進口關稅。TradingKey 分析師Nick Li 認為,美國銅進口關稅可能從當前的10% 至 15% 提高至20% 或更高。

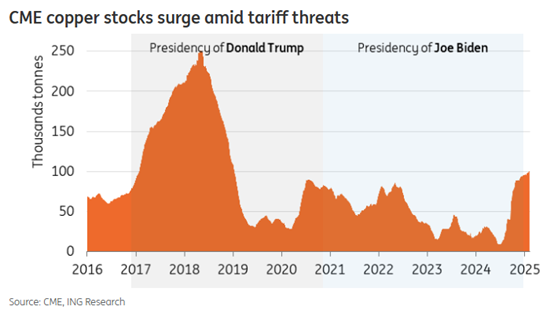

芝商所銅價上漲

關稅預期促使市場押注美國銅供應將短期收緊,交易商已開始將庫存從倫敦金屬交易所(LME)轉移至美國,以便進行套利操作。自 2024 年初以來,美國銅進口量幾乎翻倍。

類似情況曾在川普第一任期內 出現,當時因關稅不確定性 導致芝加哥商品交易所(CME)銅庫存 短期內大幅上升,隨後進入去庫存階段。自川普贏得 2024 年美國大選 以來,CME 銅庫存已顯著上升,目前突破10 萬噸。

根據ING 報告,今年美國銅價累計上漲逾 20%,創2024 年以來新高,而LME 基準銅價 同期漲幅約10%。若銅關稅最終落地,紐約銅價恐面臨進一步上行壓力。

來源:ING研究

花旗:2025 年第四季或正式加徵 25% 銅關稅

花旗銀行 在最新分析報告中指出,美國總統川普已簽署行政命令,啟動對美國銅進口的調查,預計2025 年第四季最終實施 25% 的銅進口關稅。

花旗進一步警告,透過互惠關稅 或國別關稅,美國銅進口的有效關稅可能提前生效,例如先前對加拿大與墨西哥 已宣布的相關措施。

花旗補充,美國可能在2025 年第二季 作為更廣泛貿易政策 的一部分,對銅進口實施互惠關稅。儘管官方審查流程 可能需時270 天(至2025 年 11 月下旬),但花旗指出,參考過去鋼鐵與鋁關稅案例,該過程可能提前完成。

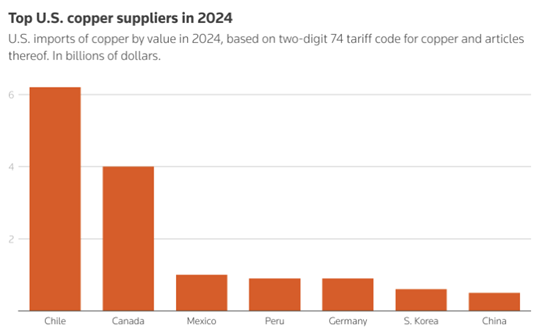

供應端:智利與加拿大恐承受最大衝擊

白宮報告顯示,美國約45% 銅供應仰賴進口。根據美國地質調查局 數據,雖然美國本土擁有大量銅礦,2023 年原生銅產量約 85 萬噸,但仍需向主要貿易夥伴進口 以滿足需求缺口。

智利 是美國最大銅供應國,占進口總量 38%,其次為加拿大(28%) 和墨西哥(8%)。若關稅落地,智利與加拿大將受到最嚴重影響。

來源:路透社

此外,美國本土銅礦開發受阻。力拓(Rio Tinto) 及必和必拓(BHP) 在亞利桑那州的雷索利斯銅礦計畫因美洲原住民反對而被擱置。若銅關稅政策推動成功,可能有助於減少國內銅礦開採的阻力。

需求端:數據中心與電動車產業成本將攀升

銅因優異的導電性能,在製造業多個領域被廣泛應用。關稅政策將提升美國企業營運成本,壓縮利潤空間,並削弱國際競爭力,美股市場可能因此承壓。

根據世界大型企業聯合會數據,2 月美國消費者信心指數下降 7 點至 98.3,創2021 年 8 月以來最大降幅,遠低於市場預測的102.5。該組織高級經濟學家Stephanie Guichard指出,消費信心轉弱或與持續的通膨壓力及關稅預期影響有關。

Nick Li 認為,中期來看,銅價上升、關稅增加與貿易摩擦,將對電動車電池、半導體晶片與電網基礎建設 產業產生負面影響。供應鏈的複雜性上升,可能進一步推高晶片製造 與電動車生產成本,甚至導致基礎建設投資放緩,最終可能轉嫁到消費者端。

銅在數位化經濟中的需求同樣值得關注。由於數據中心 消耗大量銅材料,預計未來數位基礎設施 對銅的需求將持續攀升。人工智慧(AI) 技術依賴強大的運算能力,推動數據中心擴張,進一步增加電力與銅材需求。據預測,到 2050 年,數據中心全球電力消耗占比或將從當前 2% 升至 9% ;同期,數據中心對銅的需求可能成長六倍。

在科技產業,銅價上漲 將推高伺服器、散熱設備與網路設備 的生產成本,其中輝達 的數據中心業務首當其衝。例如,DGX H100 AI 伺服器 及 InfiniBand 交換機 等數據中心產品的成本將顯著上升。此外,微軟(Microsoft) 和 亞馬遜(Amazon) 作為產業內主要的雲端運算與數據中心公司,亦將受到明顯影響。

在可再生能源 與電動車(EV) 產業,銅是低碳能源(風能、太陽能、水力) 及 電動車和電池製造 的關鍵材料。例如,電動車所需銅量是傳統內燃機汽車的三倍,因此特斯拉(Tesla) 與 Rivian 等電動車企業將面臨更大的成本壓力。隨著能源轉型 推進,必和必拓(BHP) 預計,到 2040 年,電動車產業在全球銅需求中的占比將從 2021 年的 11% 提高至 20% 以上。

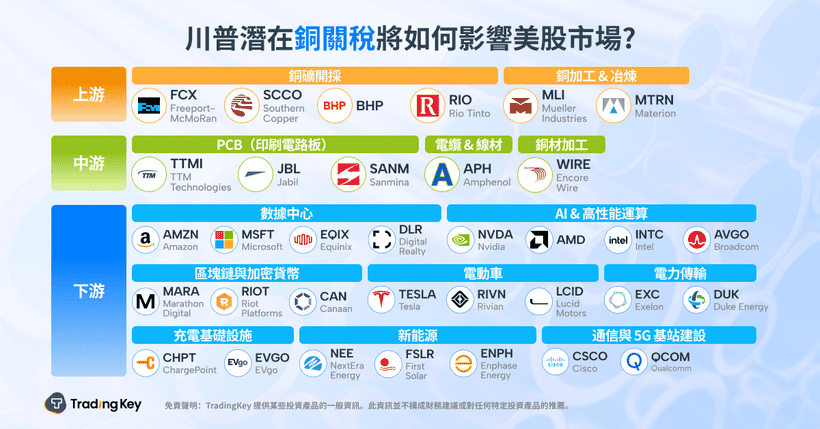

值得關注的美股

銅礦開採

FreeportMcMoRan(FCX):全球最大銅礦公司之一

Southern Copper(SCCO):拉美最大銅生產商之一

銅加工與冶煉

Mueller Industries(MLI):美國最大銅管及零件製造商

數據中心

Equinix(EQIX):全球最大數據中心營運商

Digital Realty(DLR):數據中心建設與雲端代管服務

AI 與高效能運算

Nvidia(NVDA):AI GPU 及數據中心晶片製造商

AMD(AMD):AI 加速晶片及伺服器 CPU、GPU 供應商

電動車

Tesla(TSLA):電動車製造商

Rivian(RIVN):專注於電動皮卡市場

可再生能源與電力

NextEra Energy(NEE):全球最大可再生能源公司

First Solar(FSLR):太陽能光伏模組製造商

Duke Energy(DUK):美國大型公用事業公司