【深度分析】美國銀行:在2025年的利率與監管變動中破浪前行

Source:TradingView

重點

- 美國銀行透過重大併購實現了擴張。其四大業務部門極大地幫助它成為了美國第二大零售銀行。

- 預計美國銀行的淨利差(NIM)預計將在2025年觸底,隨後溫和回升。美國銀行擁有銀行業內優質的信貸資產質量,並很可能會從2025年預期的監管放鬆環境中受益。

- 整體而言,憑藉著堅實的財務基礎,美國銀行對於長期投資者來說仍是不錯的選擇。短期內,鑑於其估值處於較高的歷史百分位水平,其股票表現預計不會十分亮眼,合理的目標價約為45至55美元。

概述

美國銀行(股票代號:BAC.N)是全球金融業的巨頭,有著以策略性併購為標誌的傳奇歷史。它透過重大的合併事件不斷發展壯大,例如1998年與國民銀行的合併。像是收購美林證券、美國信託公司、全國金融公司、富利波士頓金融公司以及拉薩爾銀行等關鍵收購案,塑造了其今天的業務格局。這些交易既擴大了它的市場覆蓋範圍和產品種類,同時也帶來了挑戰,尤其是在2008年金融危機期間。2024年,該銀行公佈了強勁的財務業績,總收入達960.7億美元,稅後淨利潤為292.5億美元,市值為3440億美元,這凸顯了它在全球系統重要性銀行中的地位。美國銀行分為四大主要業務部門——全球銀行、全球市場、消費者銀行以及全球財富與投資管理,服務多元化的客戶群。

- 零售銀行:以存款規模計算,美國銀行是美國第二大零售銀行,約佔10%至12%的市佔率,僅次於摩根大通。2024年,該業務部門帶來了約427億美元的收入,這得益於數位銀行用戶的強勁成長,以及在利率上升環境下利息收入的增加。

- 全球銀行:該業務板塊的盈利能力與資本市場活動緊密相關,諮詢和承銷費用起著重要作用。美國銀行美林證券是該銀行的投資銀行部門,是這一業務板塊的關鍵組成部分。2024年,該業務板塊產生了約325億美元的收入,企業貸款和投資銀行費用貢獻顯著。

- 全球市場:此業務板塊提供銷售和交易服務。美國銀行是全球市場的頂級參與者,在固定收益交易領域一直位列前三,在股票交易領域排名前五名。2024年,該業務部門貢獻了約208億美元的收入,其中固定收益交易收入佔大部分。

- 全球財富與投資管理:此業務部門針對富裕人口和高淨值個人,提供財富管理、經紀、銀行和信託服務。此業務板塊包括美林財富管理和私人銀行(前身為美國信託公司),它們提供客製化的金融解決方案和投資建議。以管理資產規模(AUM)計算,美國銀行名列美國前三名的財富管理機構,截至2024年管理資產規模超過1.5兆美元。該業務板塊貢獻了約168億美元的收入,稅前利潤率約為30%,反映了其較高的獲利能力。

美國銀行各業務板塊季度收入

截止日期 | 2024年12月31日 | 2024年9月30日 | 2024年6月30日 | 2024年3月31日 | 2023年12月31日 | 2023年9月30日 |

零售銀行業務 | 10.76B | 10.71B | 10.88B | 11.14B | 11.59B | 12.40B |

零售銀行業務成長率 | -7.19% | -13.68% | -13.70% | -11.90% | -7.37% | 2.81% |

全球銀行業務 | 8.14B | 8.47B | 9.14B | 9.68B | 10.25B | 10.32B |

全球銀行業務成長率 | -20.61% | -17.90% | -6.56% | 12.05% | 31.27% | 30.02% |

全球市場業務 | 5.69B | 5.38B | 5.08B | 4.78B | 4.68B | 4.55B |

全球市場業務成長率 | 21.59% | 18.41% | 16.50% | 11.77% | 11.86% | 4.58% |

全球財富與投資管理業務 | 4.26B | 4.11B | 4.08B | 4.04B | 3.95B | 4.13B |

全球財富與投資管理業務成長率 | 8.01% | -0.41% | -4.71% | -9.49% | -15.57% | -12.19% |

Source:TradingKey,SECFilings

2025年展望:不確定性降低,獲利能力具備韌性

2025年,美國銀行面臨複雜的商業環境,經濟週期和金融環境存在不確定性。隨著利率下行週期的開啟,宏觀經濟正朝著「軟著陸」的情景發展。這種複雜但充滿希望的情況為美國銀行帶來了挑戰與機會。

- 美國銀行的淨利差(NIM)可能在2025年觸底反彈:一方面,預計聯準會在2025年將降息3到4次,這可能會促使抵押貸款市場復甦,同時存款成本仍維持在平均水準。截至2024年第四季度,美國銀行公佈的淨利差約為1.97%,這反映了其較高的貸款收益率和有利的存款結構。預計2025年淨利差將在2.20%至2.30%之間,相較於2024年將上升約20基點。淨利差的穩定和擴大可能是推動利潤成長的重要因素,使美國銀行能夠更好地應對與利率相關的挑戰,並利用自身優勢在未來實現成長。

.jpg)

Source:Refinitiv

儘管有這些不利因素,截至2024年,美國銀行強大的存款業務基礎(存款總額超過1.96兆美元)以及對低成本資金來源的關注,將有助於減輕相關影響。此外,受資產價格上漲和投資銀行業務活動增加的推動,2024年非利息收入在平均資產中的佔比達到了最高水準(1.4%,成長了10個基點)。此外,該銀行正在進行的數位轉型和效率提升舉措,以及多元化的收入來源和審慎的資產負債表管理,將支撐其盈利能力。

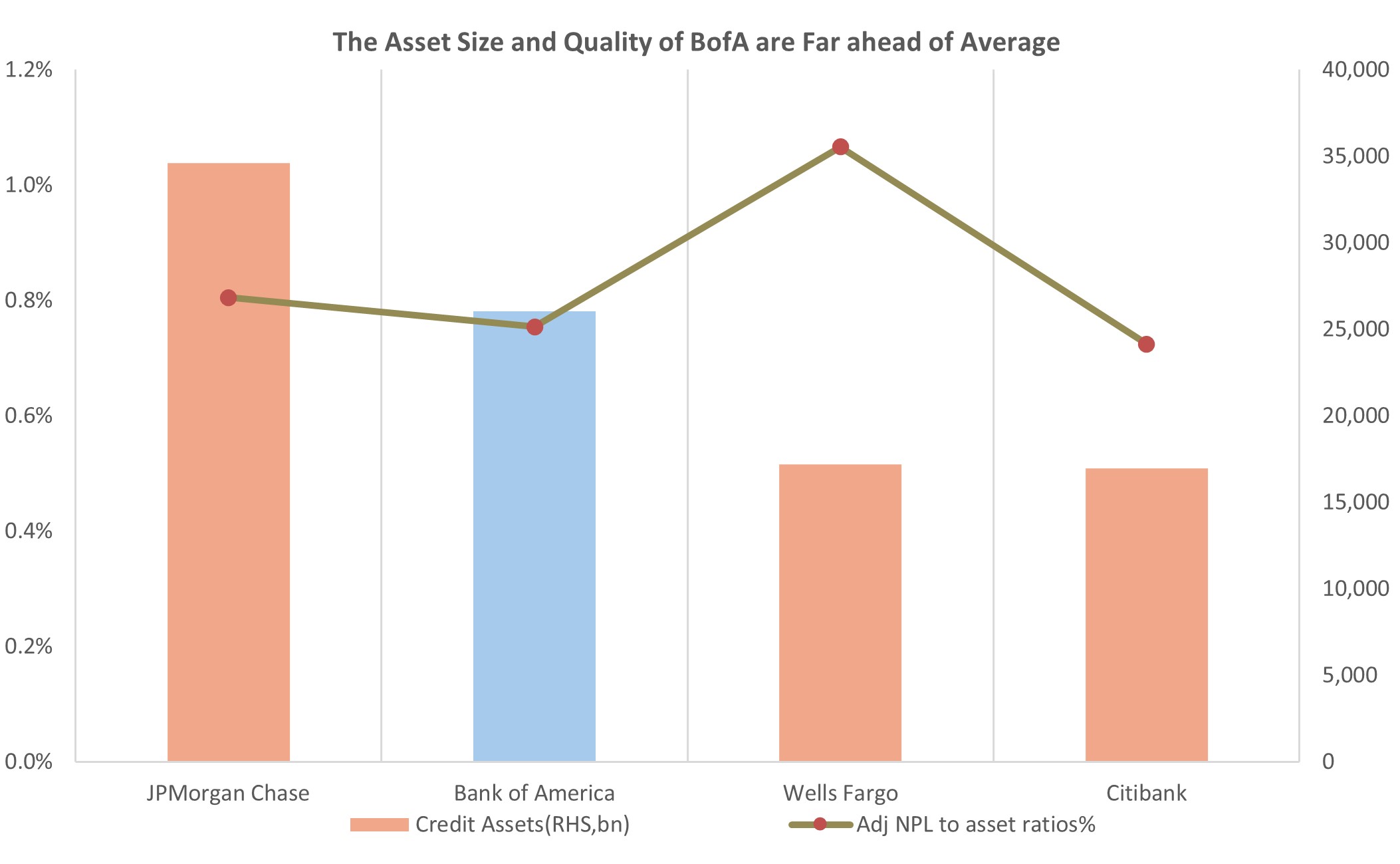

2.淨沖銷率(NCOs)下降提升了美國銀行的信貸品質:2024年第四季度,美國銀行的不良貸款率較上季下降1個基點,至0.78%,淨沖銷率的放緩帶來了一個重要的正面訊號。此外,貸款損失準備金覆蓋率一直維持在合理區間(150%),這為信貸資產品質提供了有力保障。

Source:Refinitiv

美國銀行是業界信貸資產品質處於頂級水準的銀行之一。例如,富國銀行也面臨挑戰,由於消費貸款等領域的問題貸款,其整體不良貸款率上升了4個基點,至1.07%。當其他大型銀行在商業房地產不良貸款大幅增加的問題上苦苦掙扎時,美國銀行透過多元化的貸款組合和保守的貸款策略,較好地管理了信貸風險。

3.監理政策正在重塑美國銀行業:隨著共和黨政府執政,可能會專注於推進監管放鬆工作,包括有效關閉消費者金融保護局(CFPB),轉向對加密貨幣行業放鬆監管,以及弱化《巴塞爾協議Ⅲ最終方案》和降低資本附加費。對於銀行來說,平衡營運成本並保持靈活性,對於應對不斷變化的監管環境至關重要。

在預期的整體監管放鬆環境下,美國大型銀行可能會從中受益。根據歷史數據,較低的資本需求可能使它們能夠將貸款增加15%至20%,從而增加利息收入。另一方面看,小型銀行(2024年平均資產規模約為5億美元)對當地經濟波動更為敏感,《巴塞爾協議Ⅲ最終方案》的對它們來說影響反而較小,它們可能會面臨來自大型銀行的更大競爭,預計金融業整合將加速。

銀行 | 一級普通股資本比率(最低要求) | 壓力資本緩衝(SCB) | 全球系統重要性銀行附加費(G-SIBSurcharge) | 一級普通股資本總要求 |

美國銀行 | 4.50% | 2.50% | 1.00% | 8.00% |

摩根大通 | 4.50% | 3.00% | 2.00% | 9.50% |

花旗集團 | 4.50% | 2.50% | 1.50% | 8.50% |

富國銀行 | 4.50% | 2.50% | 1.00% | 8.00% |

高盛集團 | 4.50% | 3.50% | 1.50% | 9.50% |

摩根士丹利 | 4.50% | 3.00% | 1.50% | 9.00% |

美國合眾銀行 | 4.50% | 2.50% | 0.00% | 7.00% |

匹茲堡國民銀行 | 4.50% | 2.50% | 0.00% | 7.00% |

Source:Federal Reserve

財務狀況與估值

展望2025年,受穩定的淨利息收入、數位銀行業務的發展,以及財富管理和貸款業務的擴張等因素推動,美國銀行的淨利息收入(NII)預計將達到歷史新高,盈利增長約7%。總體而言,憑藉堅實的財務基礎和積極的發展策略,美國銀行對於長期投資者來說是一個不錯的選擇。然而,鑑於其估值處於較高的歷史百分位水平,短期內其股票表現預計不會十分亮眼。我們認為,美國銀行股票的合理目標價約為45至55美元。

銀行 | 本益比(P/ERatio) | 市淨率(P/BRatio) | 股息殖利率(DividendYield) | 淨資產收益率(ROE,%) | 每股盈餘成長率(2024年) | 收入成長率(2024年) |

摩根大通 | 11.5倍 | 1.5倍 | 2.90% | 15% | 8% | 6% |

美國銀行 | 10.5倍 | 1.2倍 | 2.80% | 11.50% | 7% | 5% |

富國銀行 | 12.0倍 | 1.1倍 | 3.00% | 10% | 6% | 4% |

高盛集團 | 13.0倍 | 1.3倍 | 2.50% | 12% | 10% | 8% |

摩根士丹利 | 14.0倍 | 1.4倍 | 3.20% | 13% | 9% | 7% |

美國合眾銀行 | 11.0倍 | 1.6倍 | 4.50% | 14% | 4% | 3% |

PNC金融服務集團 | 10.0倍 | 1.2倍 | 4.20% | 10% | 5% | 4% |

第一資本金融公司 | 7.5倍 | 0.9倍 | 2.00% | 11% | 12% | 10% |

平均值 | 11.17倍 | 1.27倍 | 3.29% | 11.61% | 7.22% | 5.44% |

Source:TradingKey