微軟:業務有望好轉,但估值缺乏吸引力

來源: TradingView

要點:

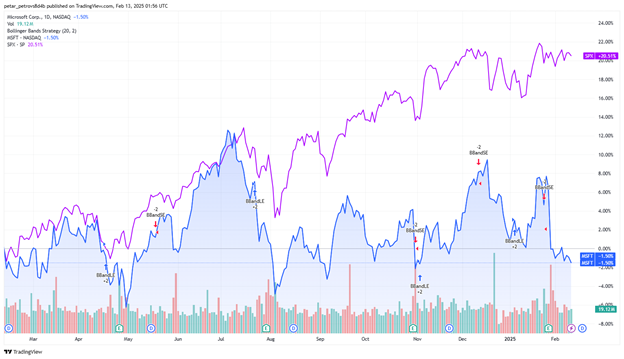

- 由於其雲端業務存在供應問題,主要涉及資料中心和人工智慧基礎設施方面,微軟股價的表現一直遜於大盤。

- 微軟的利潤主要來自其商業軟體和雲端產品。

- 憑藉其品牌價值以及與大客戶數十年來建立的緊密聯繫,微軟在市場上佔據著極為穩固的地位。

- 借助與 OpenAI 的合作以及在人工智慧領域高達數十億美元的投資,微軟在未來幾年內有望實現業務成長。

- 我們預期雲端業務的表現將回升,但其估值並非最具吸引力。

概述

微軟(MSFT)去年的股價來回震盪,主因是其雲端業務成長速度放緩,利潤率下降。與雲端業務相關的問題似乎更多是暫時的,而非結構性的衰退,我們對其未來業務好轉持樂觀態度。畢竟,微軟是一家擁有強大商業護城河的公司,並且大力投資人工智慧領域。然而,以 32 倍的本益比來看,微軟的估值並不便宜,因為其他 MAG7 公司,如Google和 Meta,可能是更划算的選擇。

微軟業務介紹

從歷史上看,微軟在 20 世紀 80 年代和 90 年代透過開發和銷售 Windows 作業系統成為了科技巨頭。如今,微軟擁有多條不同的業務線,主要分為三個業務板塊:

- 生產力與業務流程:所有與生產力相關的產品和服務,包括微軟辦公室軟體套件、社群媒體平台領英(LinkedIn),以及其他企業相關的解決方案和應用程式。 Copilot 和 Dynamics 365 也屬於這一板塊。

- 智慧雲:該板塊主要包括在資料和人工智慧領域運作的開發者的公有雲、私有雲和混合雲服務。這一板塊的主要組成部分包括 Azure、SQL Server 和 Windows Server。

- 更多個人計算:這一板塊與個人電腦的連結更為緊密,包括 Windows 作業系統、Xbox 遊戲及遊戲機,以及必應(Bing)和 MSN 入口網站。

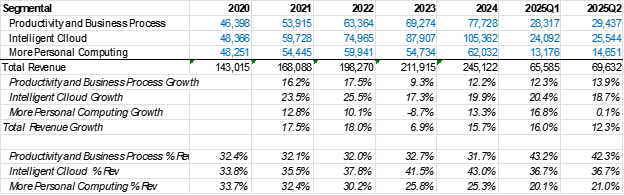

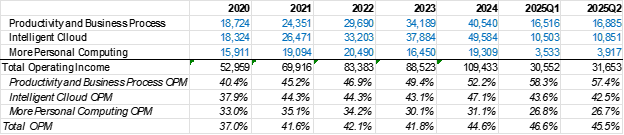

直到最近,這三個板塊對營收和利潤的貢獻相對均衡,但由於商業軟體和雲端業務的較高成長,我們可以看到微軟更加依賴這兩條業務線。

來源: TradingKey, SEC Filings

來源: TradingKey, SEC Filings

商業軟體產業:競爭日益激烈,但微軟地位穩固

企業軟體市場規模龐大且複雜,擁有眾多功能各異的產品(如商業電子郵件、通訊工具、生產力工具、資料庫解決方案等)。由於不同產品和參與者可能各有優缺點,或者目標客戶群不同,因此很難對它們進行比較。儘管如此,可以肯定的是,微軟及其旗艦產品 Office 365 提供了市場上最全面的工具集合。

谷歌是另一個能提供與微軟類似系統化工具的市場參與者。然而,Google Workplace 的客戶群與微軟的有所不同。谷歌透過更親民的價格,將自己定位為對規模較小、成長迅速且以雲端為基礎的企業更為友善的選擇。另一方面,微軟的優勢在於大型且成熟的企業客戶。

我們還有其他參與者,如 Salesforce、SAP、Monday.com和 ServiceNow,它們更專注於企業資源規劃(ERP)、客戶關係管理(CRM)和專案管理。這些參與者和產品更被視為對微軟和 Office 365 的補充,而非潛在的替代品。

我們認為,微軟在該產業的主要地位將得以維持。經過數十年的運營,微軟與客戶建立了牢固的聯繫,在客戶中建立了強大的品牌價值和市場份額。長期的業務綁定也使得客戶的轉換成本高得不合理。因此,不太可能出現大量客戶從微軟遷移到競爭對手平台的情況。

目前雲端運算業務格局:多元化的生態系統

雲端業務是指透過網際網路提供對硬體和運算資源的按需存取。雲端運算產業可以概括為三種主要的服務模式,以滿足不同的需求:

- 基礎設施即服務(IaaS):提供虛擬機器、儲存和網路等運算資源的隨選存取。它提供了最大的控制權和靈活性,非常適合對基礎設施有複雜要求的組織。這是利潤最低的細分領域,因為 IaaS 提供者需要在硬體上進行大量投資。

- 平台即服務(PaaS):提供一個用於開發、部署和管理應用程式的平台,而無需管理底層基礎設施。它簡化了開發和部署過程,加快了產品上市時間。 PaaS 是成長最快的雲端細分領域,複合年增長率超過 20%,因為應用程式和軟體的開發者主要使用 PaaS。

- 軟體即服務(SaaS):透過網際網路提供軟體應用程式的按需存取。它消除了軟體安裝和維護的需要,簡化了 IT 管理並降低了成本。 SaaS 也在高速成長,並且在這三個細分領域中利潤率最高。

雲端運算模式的部署方式也有所不同:

- 公有雲:資源由多個用戶共享,提供成本效益和可擴展性。適用於需求多元且有預算限制的組織。

- 私有雲:資源專用於單一組織,提供更大的控制權和安全性。適用於對安全性和合規性要求嚴格的組織。

- 混合雲:結合了公有雲和私有雲資源,使組織能夠利用兩種模式的優勢。在保持對敏感資料的控制的同時,提供了靈活性和可擴展性。

- 多雲策略:利用多個公有雲供應商來分散風險,並利用不同平台的優勢。提供了彈性,並避免了供應商鎖定。

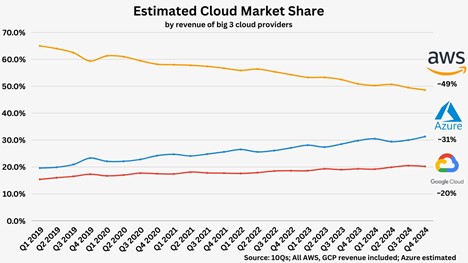

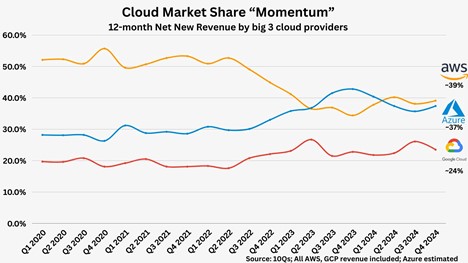

雲端運算產業的分散程度低於商業軟體產業。在這裡,我們可以看到前三名的明確參與者佔據了大部分市場份額 —— 亞馬遜(AWS)、微軟(Azure)和Google(Google Cloud)。它們提供涵蓋所有雲端類型和服務模式的服務。然而,AWS 更專注於 IaaS,而 Azure 和谷歌雲端則專注於 PaaS 和 SaaS。

來源: Generating Value

來源: Generating Value

來源: Generating Value

從過去幾年的市佔率變化趨勢來看,我們可以明顯看到亞馬遜的市佔率正在下降,而微軟和谷歌的市佔率正在增加。

作為最早的雲端運算公司,亞馬遜憑藉先發優勢,在早期佔據了行業內的主導市場。然而,像 Azure 和谷歌雲端這樣的後起之秀正在成功追趕。亞馬遜網路服務(AWS)仍然擁有三者中最全面、系統化的工具包,但這也意味著 Azure 和Google雲端有更大的成長空間。

Azure 和Google雲端似乎分別在大型企業客戶和中小企業中找到了更好的定位。就 Azure 而言,它與微軟系統的整合相對順暢,這使得微軟雲端業務的競爭力相當強勁。

最近,我們觀察到所有雲端運算參與者都出現了成長放緩和利潤率下降的情況。具體到 Azure,我們可以看到其成長率降至 20% 以下,營運利潤率下降了幾個百分點。

儘管投資者擔心需求放緩,但實際情況是,供應問題導致收入成長下降。目前,實體基礎設施(建置資料中心)的發展速度跟不上雲端服務需求的成長速度,暫時限制了整個雲端運算產業的成長。截至目前,業界普遍樂觀地認為,隨著資本支出的增加,供應瓶頸將得到解決。

微軟與 OpenAI 的關係

微軟人工智慧策略的一個重要部分是其與 OpenAI 的關係,OpenAI 是一家擁有 ChatGPT 全套模型的公司。雙方的業務關係相當複雜,大部分細節尚未完全披露,但大致情況如下:

- 應用程式介面(API):Copilot 在 OpenAI 上執行,GPT-4 和 OpenAI API 是 Azure 的專屬,並在 Azure 上執行。

- 投資:微軟已經向 OpenAI 投資了超過 130 億美元。然而,這並不被視為直接所有權,而更像是一種 “經濟利益”,微軟可以從中分得 OpenAI 的部分利潤。

- 獨家雲端服務供應商:微軟 Azure 是 OpenAI 的獨家雲端服務供應商,為 OpenAI 的所有工作負載提供支持,包括研究、產品和 API 服務。這使得 OpenAI 成為 Azure 最重要的客戶之一。

- 整合到微軟產品中:OpenAI 的模式被整合到微軟的各種產品中,如 Microsoft 365 Copilot,透過先進的人工智慧增強了這些產品的功能。

- 收入分成:兩家公司都從相互的收入分成協議中受益,確保人工智慧模型使用量的增加能使雙方都獲利。

成長與獲利前景

在未來 2 到 3 年的平均收入成長方面,我們預計成長率將在 15% 左右。一方面,微軟所處的市場已經相當成熟,市場滲透率已經處於合理水準。然而,未來幾年也有一些推動收入成長的正面因素:

- 人工智慧功能的引入:客戶將開始使用新引入的人工智慧功能(Copilot),這將使微軟有機會提高其產品價格。

- 雲端業務成長將反彈:與硬體基礎設施不足相關的供應問題將隨著建造更多資料中心的大量資本支出而逐步解決。這本身將釋放雲端業務的收入成長,使其重新加速。

在盈利能力方面,儘管在人工智慧方面的支出新增,但我們預計利潤率不會有顯著變化,因為我們將看到公司目前正在實施的新的高利潤率功能所帶來的積極影響。

估價

目前,微軟的本益比約為過去一年獲利的 32 倍。這個數字並非極高,但也不算低,因為它略高於該公司的歷史本益比水準。這意味著其股價的成長空間有限。然而,人工智慧對微軟估值的影響程度仍有待觀察。