ASML蓄勢待發:借助美國、日本和韓國晶片繁榮,釋放成長動力

作者:Viga Liu

關鍵要點:

· EUV壟斷:ASML在EUV光刻機領域佔據100%市場份額,對於生產5奈米以下晶片至關重要,確保了其市場主導地位。

· 區域成長:來自美國、日本和韓國的強勁需求推動了ASML的成長,這些地區的重要投資和策略調整對ASML影響深遠。

· 技術領先:High-NA EUV技術的進步,使ASML在晶片微型化領域保持領先地位。

· 估值:ASML的合理估值預計在每股801-978美元之間,反映了其在先進半導體製造中的關鍵角色。

公司概述

總部位於荷蘭費爾德霍芬的ASML控股公司,透過專注於先進的光刻設備,引領半導體產業。這種設備對於製造微晶片至關重要,因為它可以在矽晶圓上精確蝕刻圖案。 ASML在EUV微影技術方面的創新,使其成為製造最新半導體晶片的唯一系統供應商,在全球範圍內具有獨特的優勢。

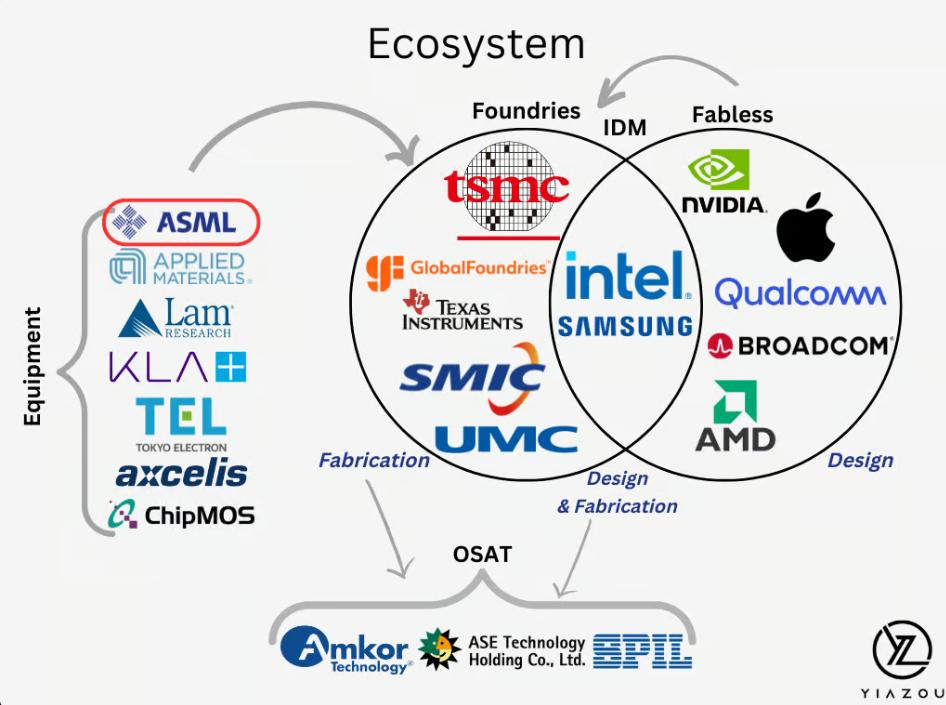

產業地位

來源:Yiazou

技術壟斷:ASML在EUV微影市場擁有壟斷地位,沒有競爭對手能夠複製其先進技術、生產規模或全面的支援網路。截至2024年,ASML在EUV微影系統市場中佔據100%的市場份額,這清楚地表明了其在半導體產業中不可或缺的角色。每一個5奈米以下的尖端半導體節點都完全依賴ASML的設備,鞏固了其在推動下一代晶片製造的關鍵地位。

不可替代性:EUV微影市場的進入門檻極高。開發像ASML的High-NA EUV系統需要數十年的專業知識、數十億的研發投資以及高度專業化的全球供應鏈。這些因素,加上技術的複雜性和成本,使得新進業者幾乎無法競爭,確保了ASML在這個關鍵細分市場的持續主導地位。

競爭分析:與其他半導體設備製造商不同,ASML的商業模式對市場波動的敏感度較低。這種韌性源自於其EUV技術的不可替代性,這對技術進步至關重要,而不僅僅是產能擴張。因此,與同業相比,ASML受益於更可預測和穩定的收入流。

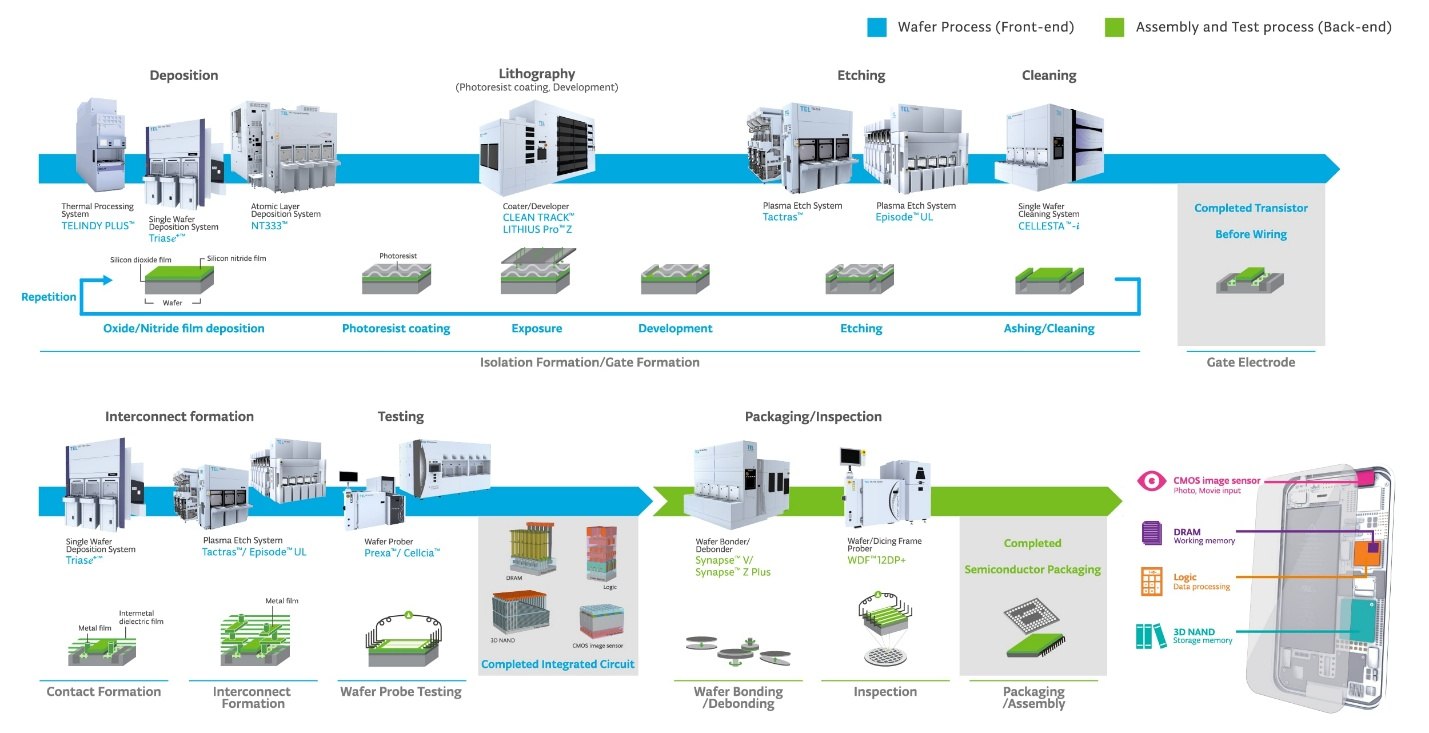

半導體製造流程

來源:東京電子有限公司

在半導體製造中,光刻是構建矽基板上的微電子電路的關鍵步驟,涉及晶圓準備、圖案化、摻雜、金屬化、測試和包裝等過程。生產從晶圓準備開始,然後透過分層過程建構晶片的3D結構。光刻是圖案化的關鍵步驟,依賴ASML的DUV和EUV系統。

光刻的關鍵面向:

1. 圖案精度:光刻機以高精度將電路圖案投影到光阻上。曝光引發化學變化,允許顯影去除不需要的部分,留下精確的圖案,這些圖案決定了晶片的性能、功率效率和尺寸。

2. 多層圖案化:對於現代晶片而言至關重要,這些晶片可能有數個圖案化層。 EUV微影能夠創造5奈米及以下先進節點所需的小型特徵,而DUV微影則處理更大的節點和較不關鍵的層。 EUV還可以減少與僅依賴DUV進行先進節點相比的多層圖案化的複雜性。

3. 效率和產量:ASML的光刻機透過多重圖案化和自對準等技術提高準確性、效率和產量,減少缺陷。

4. 技術進步:ASML的EUV技術,包括High-NA EUV系統,推動了業界對更小特徵尺寸的追求,使得更有效率、高效能的晶片成為可能。

5. 成本和複雜性:光刻機是半導體生產中最昂貴和最複雜的設備之一。儘管EUV系統的成本高昂,但它們對於先進節點製造至關重要。

總結來說,光刻是半導體製造中一個複雜且關鍵的過程,直接影響晶片特性、性能和競爭力。 ASML在光刻技術方面的領導地位對於推動產業發展不可或缺。

關鍵技術

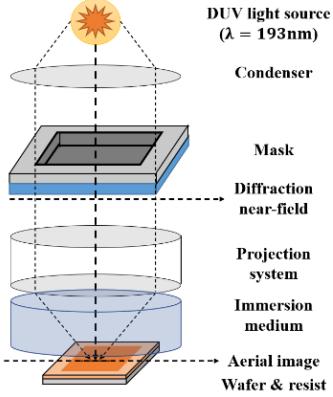

DUV(深紫外線)微影:

DUV光刻是半導體製造的主力,使用由準分子雷射產生的248奈米或193奈米的紫外光,在矽晶圓上創建複雜的電路圖案。這個過程涉及將光線通過包含所需電路圖案的光罩(也稱為光刻版)投射到塗有光敏光阻的晶圓上。 DUV光通過光罩的透明部分,並透過折射透鏡精確地聚焦到晶圓上。當光線擊中光阻時,會引起化學反應,根據所用光阻的類型,去除曝光或未曝光的區域,留下所需的電路圖案。這個過程類似於用紫外線手電筒透過模板照射感光紙,選擇性地改變紙張的性質,然後洗掉曝光或未曝光的區域以揭示模板的圖案。

來源: Optics Express

· 應用:

這 節點尺寸:主要用於10奈米及以上,但透過多重圖案化技術(例如雙重圖案化),也支援較小的節點。

這 產業用途:廣泛應用於消費性電子、汽車、物聯網等領域。

· 主要客戶:

TSMC:ASML的主要客戶,擁有數百台DUV系統。儘管TSMC專注於EUV,但仍在成熟節點上投資DUV。

Samsung:使用數百台DUV系統生產DRAM、NAND和邏輯晶片,維持成熟節點的穩定需求。

Intel:使用DUV系統生產CPU、GPU等產品,依其IDM 2.0策略進行持續投資。

GlobalFoundries:專注於成熟節點(例如14/12奈米),確保DUV需求的穩定性。

SK Hynix:依賴DUV進行記憶體生產,需求受到HBM等趨勢的驅動。

Micron:根據記憶體市場週期調整DUV採購。

日本公司(例如东芝、索尼):在專業市場上維持穩定的DUV使用。

中国制造商(例如SMIC):儘管受到出口限制,仍尋求DUV系統以支援國內半導體生產。

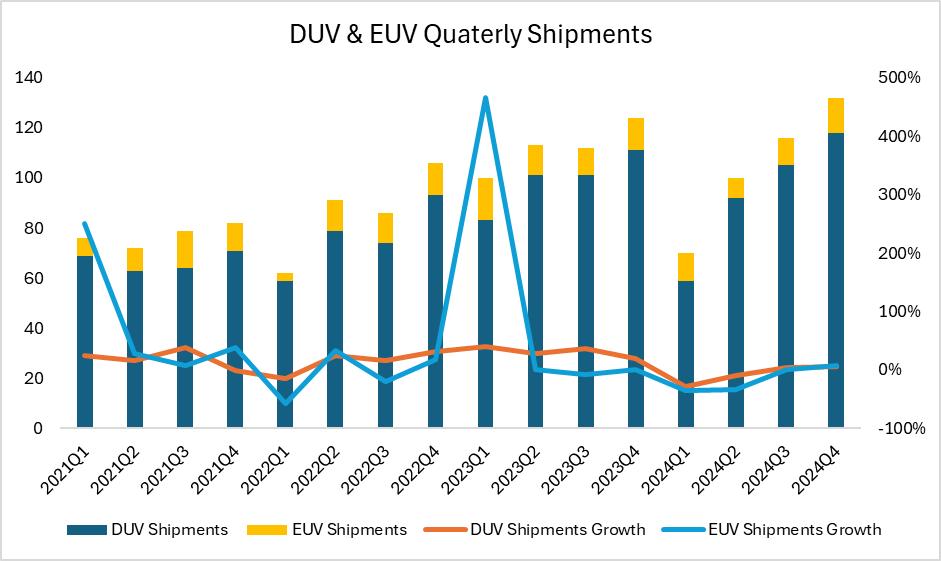

· 季度出貨量:2024年第四季,ASML出貨了118台DUV系統,包括浸沒式和KrF模型。

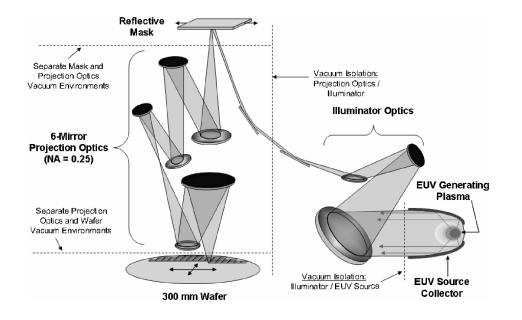

EUV(極紫外線)微影:

EUV光刻是半導體產業使用的尖端技術,用於製造具有奈米級分辨率的積體電路。這個過程開始於一個高功率雷射器,它擊中真空室中的錫滴,產生一個等離子體,發出大約13. 5奈米波長的EUV光。然後這種光被超平、多層反射鏡收集並引導,透過反射光罩將所需的電路圖案印在塗有光敏材料的基板上。暴露在EUV光下的區域發生化學變化,隨後被蝕刻,允許沉積新的材料以形成微晶片的組件。這個過程可以多次重複,使用不同的光罩,以在單個晶圓上創建複雜的多層電路。

來源:The International Society of Optical Engineering

· 應用:

節點尺寸: 5奈米及以下,使高密度、高性能晶片成為可能。

產業用途:對於高效能運算、AI、5G和先進記憶體(例如HBM)至關重要。

· 主要客戶:

1.台積電:EUV技術的領先採用者,擁有數十台用於5奈米、3奈米及以下節點的系統。

2.三星:在EUV技術上投入巨資,以保持邏輯和記憶體市場的競爭力。

3.英特爾:在其IDM 2.0戰略下部署EUV系統,計畫採用High-NA EUV。

4. 其他IDM/代工廠:目前EUV採用有限,但隨著技術進步,有成長潛力。

· 季度出貨量:2024年第四季,ASML出貨了14台EUV系統。 High-NA EUV系統的出貨量仍然有限,但隨著技術成熟,預計將成長。

資料來源:ASML, Tradingkey.com

High-NA孔徑EUV進展:

· 突破:ASML的High-NA EUV系統(NA=0.55)提高了分辨率,並實現了2奈米及以下節點的單次曝光圖案化,提高了效率和產量。

· 客戶:Intel已經接收了第一台High-NA EUV系統,預計TSMC和Samsung將緊跟在後。

· 生產與交付:ASML計劃擴大High-NA EUV的生產,預計在2025–2026年大規模交付。

成長驅動因素

根据ASML 2024年第四季度的财务报告,DUV和EUV光刻机的出货量都实现了巨大增长,反映了市场需求的显著增加。

AI市場擴張:

在本季財報電話會議上,CEO克里斯托夫‧福奎特強調,AI應用的擴張是需求成長的關鍵驅動因素。 AI對高效能運算晶片的日益增長的需求推動了ASML先進光刻技術的需求。隨著AI應用擴展到雲端運算、資料中心和自動駕駛等領域,ASML的客戶,包括TSMC和Samsung,增加了EUV設備的採購,以確保在競爭激烈的市場中保持領先地位。

技術進步: ASML開發的High-NA EUV技術預計將進一步推動晶片製造的微型化和效率。 ASML已經開始交付High-NA EUV系統給客戶。傳統的EUV微影系統孔徑數值為0.33,而High-NA EUV將其提升至0.55。這項進步使得晶片尺寸縮小了1.7倍,電晶體密度提高了2.8倍。隨著孔徑數值的增加,High-NA EUV系統能夠更精確地繪製更小的電路特徵,這對於滿足人工智慧等高效能運算應用的需求至關重要。

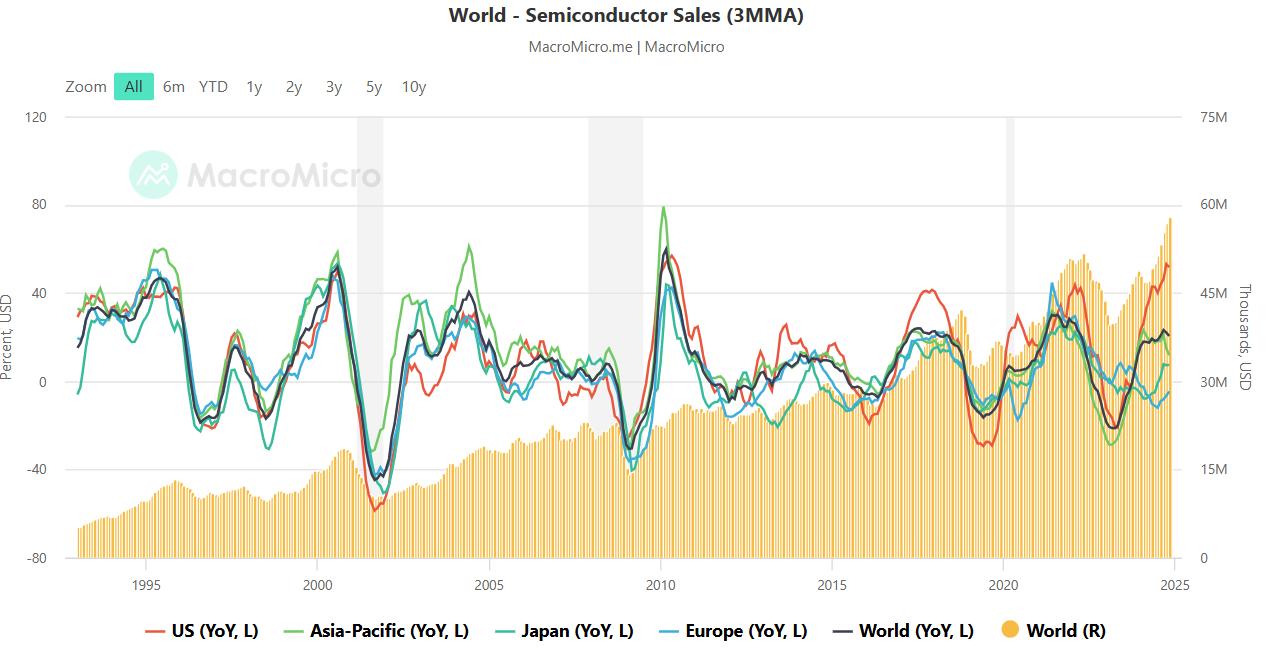

全球半導體需求: ASML指出,其訂單和收入的成長與全球半導體市場的擴張保持一致,特別是在資料中心和人工智慧加速器領域。在2024年全年,ASML報告淨銷售額達到283億歐元,第四季淨銷售額達到93億歐元,凸顯了市場需求的強勁成長。

來源: MacroMicro

終端應用

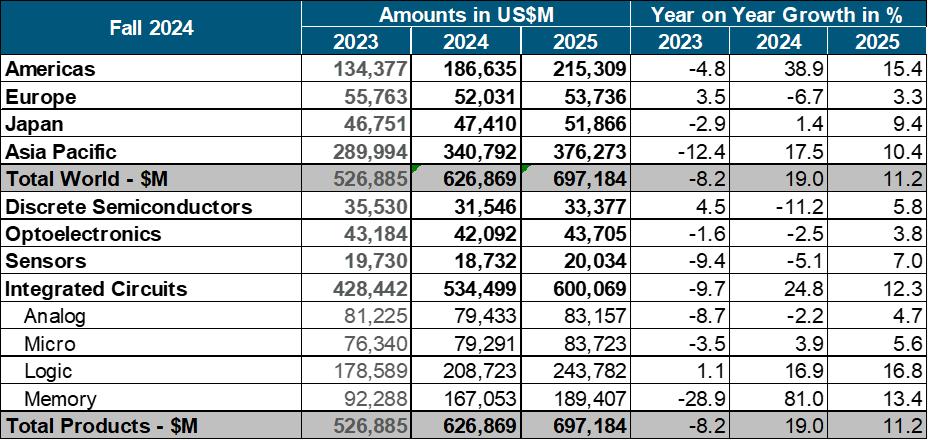

未來幾年,半導體市場的終端應用和細分市場預計將展現以下趨勢。

來源:WSTS

資料來源:ASML, Tradingkey.com

記憶體晶片:

在2024年,記憶體市場實現了81.0%的令人印象深刻的成長率,主要得益於對NAND快閃記憶體和DRAM的需求,特別是在資料中心、消費性電子和行動裝置等應用中。例如,資料中心需要大量的NAND快閃記憶體用於資料存儲,而DRAM對於加速資料處理和運算任務至關重要。預計到2025年,記憶體市場的成長率將達到13%,市場規模達到約1,900億美元。儘管這一成長率低於2024年,但市場正進入一個需求相對穩定的時期。

HBM成長:

隨著人工智慧應用的擴展和高效能運算需求的增加,對高頻寬記憶體(HBM)的需求也在上升。 HBM提供更高的頻寬和更低的功耗,使其成為人工智慧加速器和高效能運算系統的理想選擇。其市場份額預計將繼續成長,進一步推動記憶體市場的整體擴張。

邏輯晶片:

預計到2025年,邏輯晶片市場的成長率將達到16.8%,與2024年的成長率相似,使其成為一個市值超過2,400億美元的大市場。對邏輯晶片的需求是由更強大和高效晶片的需求推動的,特別是在人工智慧、雲端運算、5G通訊、物聯網、自動駕駛、邊緣運算以及高端遊戲和娛樂領域。

人工智慧和雲端運算推動成長:

人工智慧的進步和雲端運算需求的增加是推動邏輯晶片市場的主要因素。例如,用於人工智慧訓練和推理的高效能運算晶片、GPU(圖形處理單元)和TPU(張量處理單元)的需求持續成長。這些晶片在資料中心和雲端服務中扮演著核心角色,同時也使得邊緣設備上能夠進行在地化的人工智慧處理。這項需求不僅推動了邏輯市場的成長,也加速了半導體節點技術的進步,如從7nm過渡到5nm、3nm及更小節點,促使像ASML這樣的公司投資EUV技術。

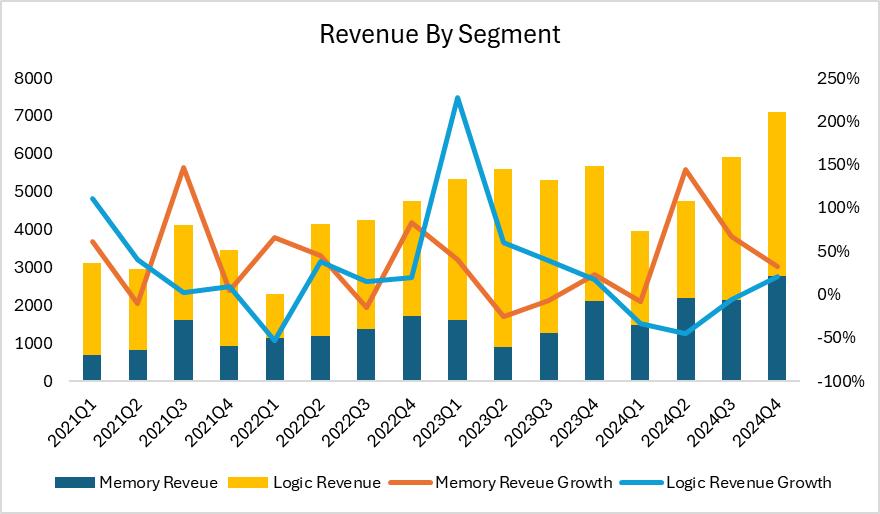

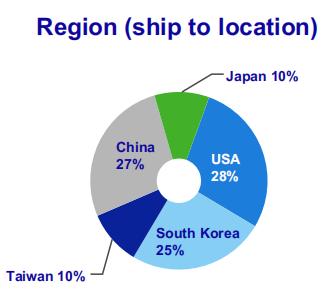

區域收入趨勢

來源:ASML

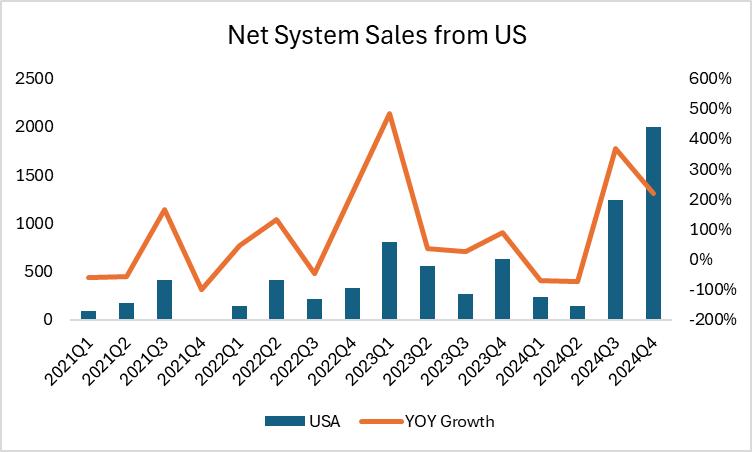

美國市場的主導:

美國市場已成為ASML最大的收入來源。根據WSTS數據,2024年記憶體晶片市場成長了81%,與美洲地區38.9%的營收成長一致。然而,預計到2025年,邏輯晶片市場的表現將更為強勁。 IDC的市場研究指出,人工智慧和雲端運算市場的持續擴張將推動美國邏輯晶片市場的成長。隨著美國在半導體市場,特別是在邏輯晶片領域的份額不斷增加,ASML在該地區的收入預計也將相應增長。

資料來源:ASML, Tradingkey.com

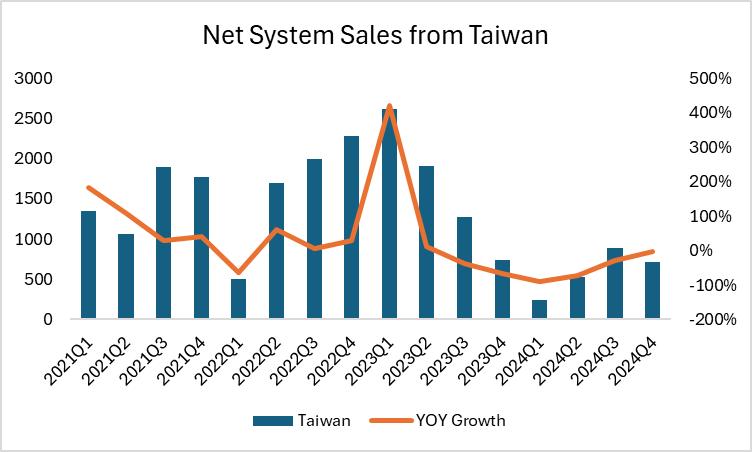

從台灣轉向美國:

在2024年第四季度,出現了一個顯著趨勢,即部分臺灣半導體收入轉移到了美國。這一變化主要是由於臺積電在美國的擴張戰略。臺積電在亞利桑那州的第一座工廠取得了重大進展,預計將在2025年第一季度開始大規模生產3納米芯片。另一座專注於更先進的2納米芯片的工廠預計將在2028年開始生產。儘管面臨勞動力短缺和高成本等挑戰,這些項目凸顯了臺積電對美國市場的長期承諾。

資料來源:ASML, Tradingkey.com

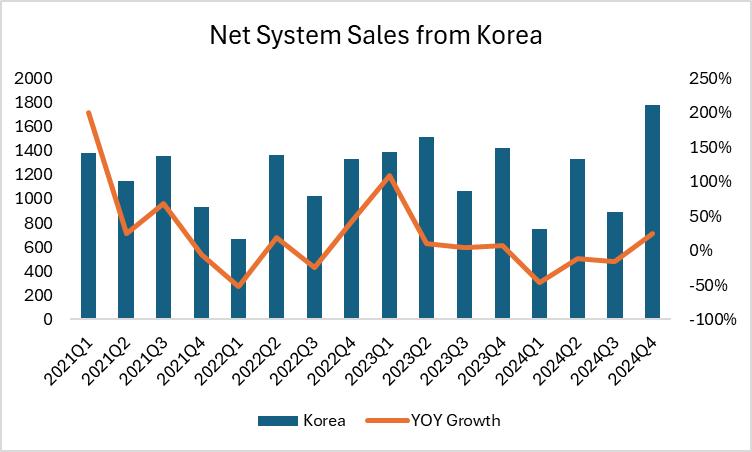

韓國:

在2024年第四季,ASML來自韓國的營收增加,主要是由於記憶體晶片市場的強勁表現。韓國的主要半導體製造商如三星和SK海力士主要專注於記憶體晶片生產,推動了這一收入成長。然而,全球市場趨勢表明,市場正轉向邏輯晶片,WSTS預測2025年邏輯晶片市場的成長率將超過17%,與記憶體細分市場的相對緩慢成長相比。這一轉變反映了人工智慧、雲端運算和其他應用需求的增加,預計將推動未來邏輯晶片市場的快速成長。儘管這種轉變正在醞釀中,但2024年第四季來自韓國的營收增加並沒有受此趨勢影響,當前記憶體晶片需求的強勁帶動此地區營收增加。

資料來源:ASML, Tradingkey.com

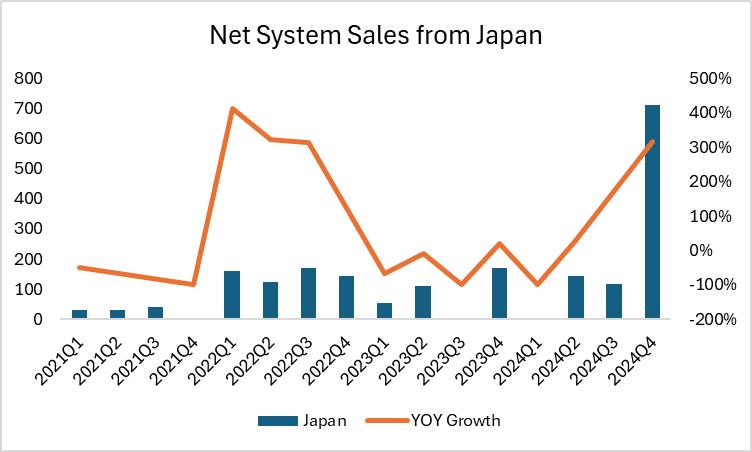

日本的大動作:

日本政府透過Rapidus項目等舉措,在半導體製造方面取得了重大進展,該項目包括一個超過10兆日圓的投資計畫。 Rapidus計劃在2025年開始試生產2奈米晶片,顯示了日本重新成為半導體產業關鍵玩家的雄心。日本的半導體產業也透過幾個其他項目加速其製造能力,例如美光計畫從2026年開始在其廣島工廠引入EUV光刻技術,台積電預計在2027年將其EUV技術引入其在熊本的第二工廠,以及與英特爾和日本國立先進工業科學技術研究所(AIST)合作建立EUVAIST)合作建立。

資料來源:ASML, Tradingkey.com

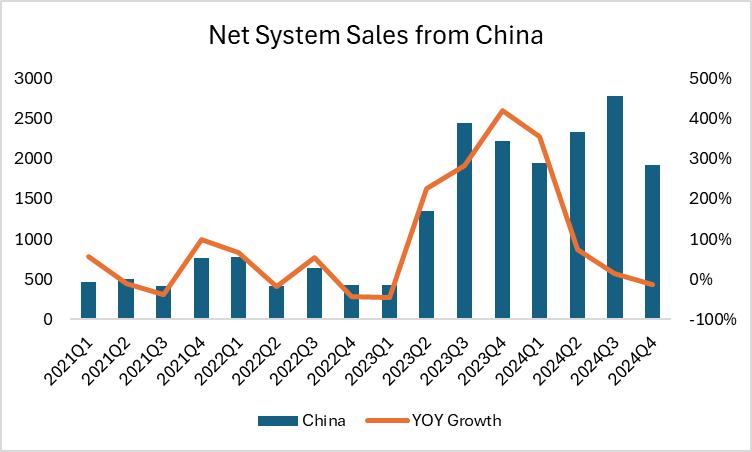

中國收入下降:

中國的收入份額從兩年前的超過40%下降到了2024年的27%。這一下降主要是由於2022年和2023年國內晶圓廠建設達到頂峰,隨後進入了一個產能消化期。根據TrendForce的數據,經過一段快速擴張後,中國的半導體市場在2024年進入了產能整合和調整階段,影響了短期收入。中國的半導體製造商現在專注於調整生產,以符合市場需求,避免過剩產能的浪費。

資料來源:ASML, Tradingkey.com

財務狀況

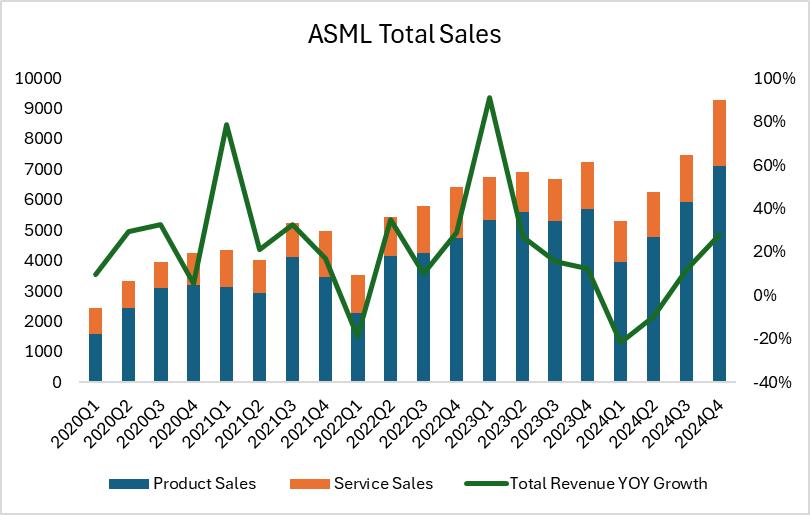

ASML的營收成長一直很強勁,2021年年增了33%,2022年成長了14%,2023年成長了30%,2024年成長了3%,這一成長得益於全球數位轉型、5G推廣和人工智慧推動的半導體需求激增。 2024年,由於第三季業績不如預期,淨預訂量低於預期,以及2025年銷售預測大幅下調,ASML的股價從$1000跌至$700以下。此外,非人工智慧晶片領域的市場疲軟、主要客戶訂單延遲以及對中國出口限制的擔憂也導致了股價的急劇下跌。然而,由於上述幾個關鍵領域的成長,ASML的情況已大幅改善。

淨銷售額:ASML報告2024年第四季的淨銷售額為€93億,年增了28%。這一強勁成長反映了市場對ASML的EUV和DUV系統的旺盛需求。

資料來源:ASML, Tradingkey.com

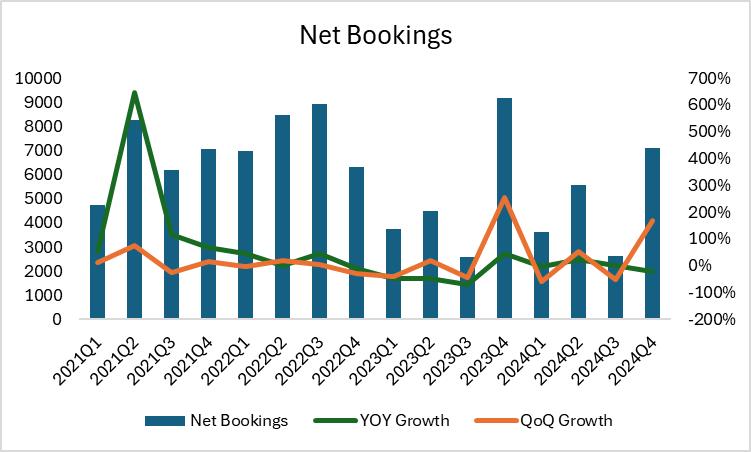

淨預訂量:净预订量提供了公司财务健康状况的前瞻性视角,是衡量公司未来收入潜力的重要指标,特别是在ASML所在的半导体设备制造行业。2024年第四季度的净预订量达到了€71亿,其中EUV系统为€30亿,较第三季度增长了169%,表明与前一季度相比有显著增长,预示着未来收入潜力强劲。

資料來源:ASML, Tradingkey.com

總結來說,ASML 2024年第四季度的淨銷售額、服務銷售和淨預訂量的大幅增長,凸顯了公司在市場上的強勢地位以及對先進半導體製造解決方案的不斷增長的需求。

估價

我們預期ASML的合理價值在每股$801到$978之間。這項估值反映了ASML在光刻技術領域的領導地位,以及它在推動人工智慧、雲端運算和高效能晶片進步中的關鍵作用。

關鍵假設:

· 收入成長:預計2025年成長15%,2026年成長13%,2027年成長10%,由EUV和High-NA EUV系統的強勁需求推動。

· EBIT利潤率:40%,反映了ASML的定價權和營運效率。

· 永續成長率:3%,得到了半導體產業長期成長軌跡的支持。

· 加權平均資本成本:6.5%,反映了ASML在市場上的強勢地位和較低的風險概況。

ASML強勁的成長前景和在半導體產業中的關鍵角色支持了每股$801到$978的目標價格範圍,由先進光刻解決方案需求的增加所推動,具有10%-30%的上升潛力。目標價格範圍是透過敏感度分析得出的,考慮到長期產業成長的不確定性,WACC(6.0%–7.0%)和永續成長率(2.5%–3.5%)的變化。