英特爾:能否扭轉頹勢?

重點總結

- 英特爾目前正處於一個關鍵的轉折點,面臨著來自競爭日益加劇的壓力、執行不力,以及IDM2.0策略帶來的巨大財務需求等多重挑戰。

- 儘管英特爾在PC和資料中心市場的基礎依然穩固,但其短期風險包括在先進製程節點上的執行不確定性以及代工業務的持續虧損。從長期來看,人工智慧領域的機會、政府補貼政策的支持,以及製程技術突破的可能性還是為其提供了的潛在成長的空間。

- 我們的估值反映了風險與機會的平衡,得出中性評級,並將目標價範圍定為14至28美元。

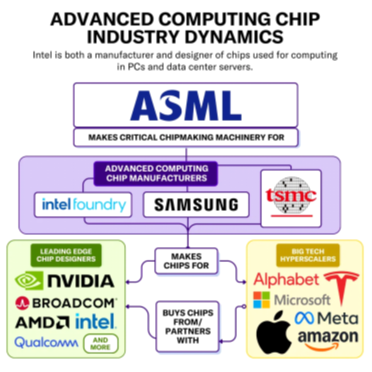

公司概覽:垂直整合模式的雙面刃

成立於1968年的英特爾是全球最大的半導體公司之一,以其垂直整合模式(IDM,Integrated Device Manufacturer)聞名。此模式涵蓋了晶片設計、製造、封裝、測試以及指令集開發,曾為英特爾在PC和資料中心市場帶來巨大優勢。

英特爾的垂直整合模式

晶片設計:

英特爾從基礎架構設計到微架構實現全程掌控,涵蓋PC處理器(如Core和Xeon系列),資料中心晶片,GPU,和專用加速器(如用於自動駕駛的Mobileye)。

晶片製造:

英特爾營運自有的半導體晶圓廠,使用其專有的製程技術(如Intel 7、Intel 4和18A)生產晶片。透過此垂直整合模式,英特爾曾憑藉摩爾定律實現了技術領先。

指令集架構(ISA):

英特爾是x86指令集的主要開發者,這一架構長期主導了PC和服務器市場,是英特爾的覈心“護城河”,帶來了顯著的競爭優勢。

來源:EETOP

然而,英特爾的垂直整合模式近年來遭遇重大挑戰:製程技術落後於台積電和三星;在GPU和AI加速器市場被NVIDIA和AMD超越;在資本密集的半導體產業,這種將所有流程內部化的模式帶來了巨大的成本壓力,削弱了英特爾的整體競爭力。

策略調整:IDM2.0策略與領導層變動

1.IDM2.0策略:重振製造與代工業務

2021年,CEO帕特·基辛格推出了IDM2.0策略,旨在重建英特爾在製造領域的領先地位,並擴大其代工業務。

核心措施:

- 四年五個節點:計畫在2025年前完成Intel 7、Intel 4、Intel 3、20A和18A五個製程節點的開發,目標是在18A節點超越台積電和三星。

- 代工業務擴展:吸引外部客戶(如高通和亞馬遜),支援多架構晶片(x86、ARM、RISC-V),將英特爾代工服務(IFS)打造成領先的第三方代工廠。

- 全球製造網絡:在亞利桑那州、俄亥俄州和新墨西哥州建造新晶圓廠,並於2024年11月獲得美國《晶片法案》的78.7億美元補助。

主要挑戰:

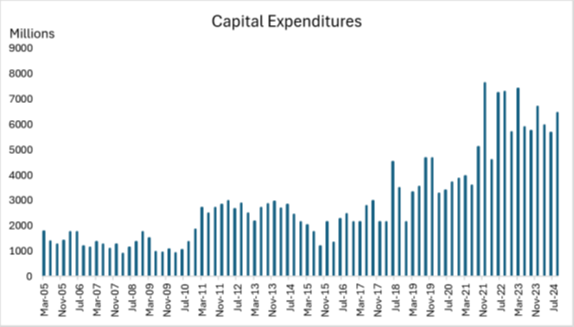

- 巨額資本支出:IDM2.0需要超過1000億美元的投資。自2021年以來,資本支出大幅增加,而收入卻在下降,對現金流形成了巨大壓力。政府補貼僅能彌補部分成本。

來源:LSEG,Tradingkey.com

- 技術瓶頸:媒體報導顯示,英特爾18A過程的良率僅約為10%,引發了客戶對其技術能力的擔憂。

- 短期虧損與長期押注:IFS業務自2022年至2024年第三季累計虧損175.6億美元,儘管這項業務需要持續的巨額資本支持,但短期內仍難以獲利,這也引發了董事會和投資者的不滿。

2.領導變動:基辛格的遺產與新方向

2024年12月,基辛格從CEO職位退下來,,可能是因為改革進展緩慢以及高支出帶來的壓力。臨時聯席CEO大衛·辛斯納(財務長)和米歇爾·霍爾特豪斯(顧客運算事業群總經理)均缺乏半導體技術背景。他們似乎更傾向於短期內提升現有產品的獲利能力,而非加大對代工業務等長期專案的投入。

最新動態:

- 核心產品優先:重點轉向提升PC和資料中心業務的獲利能力。

- 代工業務可能分拆:IFS可能透過IPO或外部融資獨立經營,以緩解現金流壓力。然而,這項措施可能削弱英特爾的垂直整合模式,減少設計與製造之間的綜效。此外,《晶片法案》要求英特爾保留至少50.1%的所有權,限制了其靈活性。

3.內部文化:從科技驅動到財務導向

英特爾曾以創新驅動文化聞名,但近年來逐漸轉向以財務為中心:

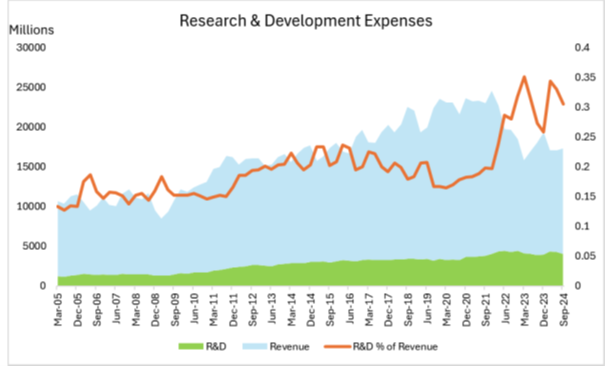

- 研發削減:過去十年,英特爾優先回報股東,花費超過360億美元用於股票回購和分紅,而非投資研發或新興市場。自2016年起,研發支出逐年下降,直到2021年才重新加大投入,但這已經太遲了,其他競爭對手已經崛起了。

來源:LSEG,Tradingkey.com

- 戰略失誤:激進的技術選擇(如因材料問題導致的10nm製程延遲)和對EUV光刻技術的遲緩採用,使台積電搶佔了技術領先地位。

技術與產品:護城河的削弱與創新難題

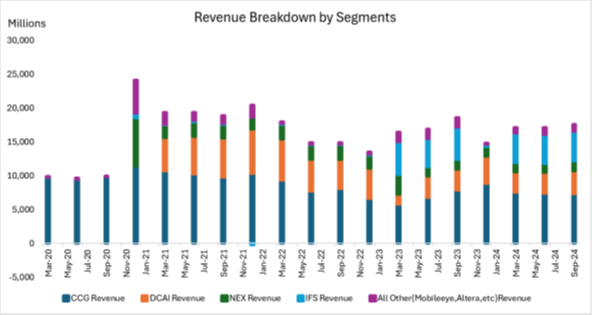

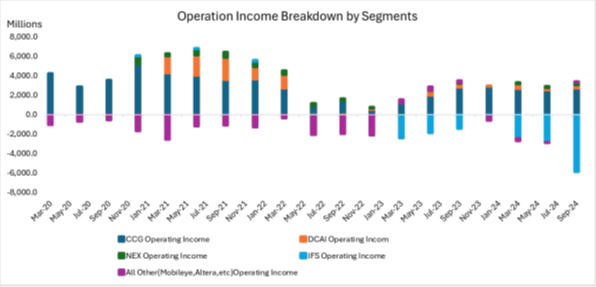

以下兩張圖表展示了近年來各業務板塊的收入與營運利潤的變化。

來源:LSEG,Tradingkey.com

來源:LSEG,Tradingkey.com

1.顧客運算事業群(CCG):傳統優勢減弱

- 收入貢獻:CCG貢獻了英特爾42%的總收入,是公司的現金乳牛。但2024年第三季度,桌上型電腦晶片營收為20.7億美元,較去年同期下降25%。桌上型電腦需求疲軟導致CCG營收年減7%,營運獲利下降2%,拖累了整體財務表現。

- PC市場需求疲軟:根據IDC和Gartner的數據,後疫情時代全球PC出貨量逐漸下降,尤其是消費市場需求疲軟,整體市場規模萎縮。

- 庫存調整:包括戴爾、惠普和聯想在內的主要客戶在前幾季累積了大量庫存,2024年第三季的庫存去化明顯削弱了訂單需求。

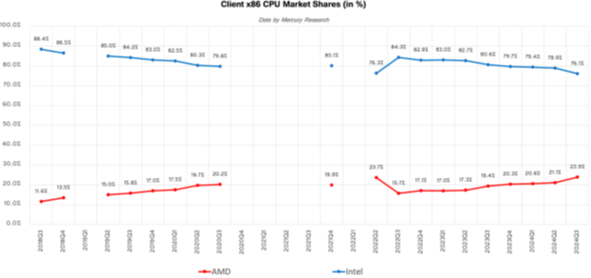

- 競爭加劇:儘管英特爾在PC市場仍佔據70%以上的份額,但AMD、蘋果M系列晶片以及基於ARM架構的設計正在快速搶佔市場。

資料來源:Mercury Research,Tradingkey.com

2.資料中心與AI(DCAI):CPU份額下降,GPU面臨挑戰

- 收入貢獻:資料中心佔英特爾總營收的25%,是關鍵的成長領域。2024年第三季度,DCAI營收為33.5億美元,年增9%,主要得益於伺服器出貨量成長6%,其中超大規模客戶需求是主要推動力。然而,平均售價(ASP)基本上持平,更多高核心數產品提升了產品組合價值。營運利潤較去年同期下降11%,反映出成本的上升。

- 成本上升:

高初期生產成本:英特爾於2024年推出了新產品,包括Sapphire Rapids Xeon處理器和Gaudi 2 AI加速器,這些產品在早期良率爬坡階段產生了顯著的生產成本。

研發支出增加:英特爾在資料中心和人工智慧領域投入了巨額研發資金,以應對來自AMD和NVIDIA的激烈競爭。

下一代產品開發:包括Sierra Forest和Granite Rapids在內的下一代產品研發顯著增加了運營成本。

- 市佔率挑戰:

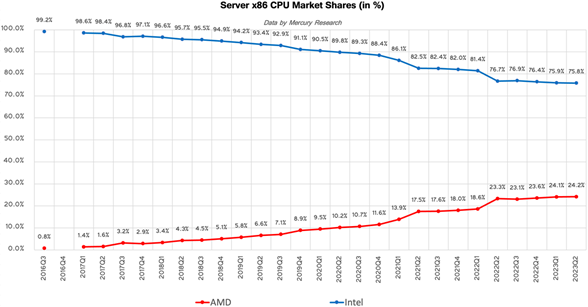

資料中心CPU:英特爾在資料中心CPU細分市場的佔有率已下降至75%,主要受到來自AMD的競爭壓力。

資料中心GPU:NVIDIA在資料中心GPU市場的份額超過90%,繼續佔據主導地位。英特爾的Gaudi系列尚未對NVIDIA的市場地位構成實質威脅。

來源:Mercury Research

3.網路與邊緣運算(NEX):挑戰中的穩定成長

- 收入貢獻:NEX佔英特爾總營收的11%,被視為成長領域,專注於5G和邊緣運算。2024年第三季度,NEX營收為15.1億美元,年增4%。邊緣和網路業務的成長部分抵消了5G客戶的庫存削減。營運利潤較去年大幅成長168%,反映了成本管理的改善。

- 成本控制與效率提升:英特爾對NEX相關產品的製造和供應鏈管理進行了優化,在運營成本控制和生產效率提升方面取得了顯著進展。這一優化降低了運營支出,並提升了整體利潤。

- 挑戰:5G客戶的庫存削減持續對需求造成壓力,需求的波動性仍是NEX板塊收入穩定性的持續挑戰。

4.代工業務(IFS):策略重心的高額虧損

- 收入貢獻:英特爾的代工業務(IFS)對財務表現形成了顯著拖累,季度運營虧損嚴重。2024年第三季度,IFS收入為44億美元,同比下降8%(2023年第三季度為47億美元)。僅在2024年第三季度,IFS就虧損了近60億美元。

- 收入下降原因:

向先進節點轉移:英特爾專注於Intel 18A和先進封裝等新技術,降低了傳統服務的需求。

重組影響:英特爾因Intel 7設備相關的減損損失計提了30億美元,作為削減成本的措施之一,擾亂了短期營運。

客戶過渡:客戶延遲訂單,等待英特爾Intel 18A等新節點的全面量產。

市場環境:半導體產業整體放緩以及庫存調整影響了需求。

- 技術突破:英特爾推出了RibbonFET和PowerVia,這是18A製程的關鍵技術,支援進一步的微型化和能源效率提升。

- 良率挑戰:如果18A製程的良率持續低於業界標準,將嚴重影響客戶信心及英特爾代工業務的策略執行。

競爭對手 | 初期良率 | 量產良率 |

台積電N3 | 60-70% | 75-80% |

三星3nm GAA | 10-20% | 〜60% |

英特爾正面臨現金流壓力和資本支出增加的雙重挑戰。儘管PC晶片仍是其核心利潤來源,但資料中心晶片和代工服務領域的競爭加劇以及疲軟的市場需求繼續限制其成長。儘管代工業務可能在長期內提供策略性支持,但短期虧損和高資本需求對英特爾的財務健康構成了重大風險。

估價

為了估算英特爾的內在股價,我們採用了現金流折現法(DCF),並對永續成長率和加權平均資本成本(WACC)進行了敏感度分析,以捕捉估值的波動性。

- 關鍵假設:

收入成長:預計2024年後營收開始恢復,2025年成長5.86%,2026年成長7.43%。

自由現金流(FCF):由於資本支出較高,2023-2024年自由現金流為負值,但到2025年預計將轉為正值。這一變化主要受到以下因素推動:隨著IDM 2.0戰畧下的主要晶圓廠投資穩定化,資本支出將顯著减少;由AI、資料中心晶片和代工服務增長推動的收入恢復;通過成本優化、高利潤率產品的推出以及先進工藝節點的順利執行,運營利潤率改善。

- 結果:

因為英特爾的估值對永續成長率和WACC等關鍵假設的變化高度敏感,我們進行了敏感度分析,以捕捉英特爾估值的變化。根據我們的計算,英特爾的WACC約為8.5%。為了反映潛在波動性,我們在分析中使用了8%-10%的範圍。對於長期成長率,我們假設了1.5%-2.5%的範圍。與長期美國GDP成長率(通常為2%-3%)一致,考慮到英特爾目前的困境,這一假設則更加保守一點。

成長率(%)/加權平均資本成本(%) | 8% | 9% | 10% |

1.5% | 22.54 | 17.82 | 14.23 |

2% | 25 | 19.58 | 15.55 |

2.5% | 27.91 | 21.63 | 17.05 |

根據敏感度分析,英特爾的隱含股價範圍為14.23美元至27.91美元。

未來展望:機會與風險

- 機會:

技術突破:如果18A的良率在12個月內改善,英特爾可能重獲客戶信心和市佔率。

政府支持:來自《晶片法案》的補貼和稅收激勵措施為擴展提供了緩衝。

代工業務潛力:隨著技術進步和外部融資,IFS可能成為長期成長引擎。

- 風險:

技術挑戰:18A良率問題若無法解決,英特爾可能進一步落後於台積電和三星。

財務壓力:IFS的虧損和高資本支出可能會進一步削弱現金流。

競爭加劇:競爭對手如AMD持續蠶食市場份額,NVIDIA在GPU領域持續佔據主導地位。