美光股份(Micron Tech)2—新季報公佈後遭衝擊,但增長故事依舊

概述

上週我們寫了美光股份(Micron Tech)的基本面研究,近日其新財年第一季度報公佈後,股價大跌16%。衝擊原因主要是緣於上期報告提到的記憶晶片產品週期性供需因素。儘管如此,我們認為第一期美光研究中的投資主線邏輯仍然沒問題。首先,美光在HBM(High Bandwidth Memory)業務中仍處於初期發展階段,該業務好處就是能一定程度熨平記憶晶片業務的周期性負面影響。第二,非HBM業務收入目前基於供需面情況,復甦表現良好,因此我們重申目標價格仍為130-160美元區間。

財報公佈方面

來看剛公佈的新一季財報數據:每股盈餘(EPS);1.79美元,略高於市場預期1.75美元;總收入:87.1億美元,市場預期與其一致。總營收年度成長(Y2Y)為84%,毛利率季成長38.4%。淨利18.7億美元,去年則是12億美元虧損。

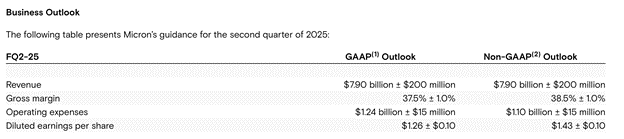

但是,從新財年第二季展望指引(Guidance)來看業績就很疲弱,例如總營收的中間指為79億美元,遠低於先前預期89億美元。且與去年同期季度相比,成長季僅36%,與前述所說的84%(Y2Y)的總成長率來比,有了巨大調整。調整後EPS為1.43美元,也明顯低於預期的1.92美元。

Source:Company Presentation

我們仔細分析下,疲軟數據主要來自NAND產品線和非HBM產品因素,我們知道,NAND晶片在美光總收入佔比為25%(DRAM和HBM佔剩餘75%),NAND晶片和週期性的消費類電子產品需求密切相關,近期該需求整體還不旺,復甦需要時間,拖累了NAND收入成長。

Source:TradingKey,Company Financials

樂觀因素方面

HBM業務最近由於AI投資的熱潮,表現十分強勁。美光HBM營收最近季度成長幾乎翻倍。該產品市場規模明年會達到300億美元,考慮到此領域玩家較少(兩外兩家為SK Hynix和三星),美光會比較輕鬆實現該目標。

現在時點如何看待美光

在上周美光報告中提到,該公司試圖透過四方面來熨平其記憶晶片產品供需的周期性波動影響:

1)透過提高HBM產品貢獻額來實現;

2)產能也向非週期性的HBM產品傾斜;

3)產業進入門檻較高;

4)盡量簽訂長期合約;

綜合以上分析,我們認為明年美光的營收成長在50%左右,對於近期季報公佈及股價跌落情形,我們仍保持謹慎樂觀態度。因為消費性晶片確實需要一段時間恢復需求,雖然目前已經看到一些復甦跡象。另外,AI應用也逐漸滲透到消費性電子產品設計,必然會帶動記憶晶片需求,因此40%-50%的整體成長是很有支撐的。

在現在這個時點,我們認為不用調整先前報告預測的股價區間,近日跌落的PE倍數,大致隱含了未來50%左右價格成長。

來源:SEC Fillings,TradingKey