美元指數下跌的背後:信心危機漸顯

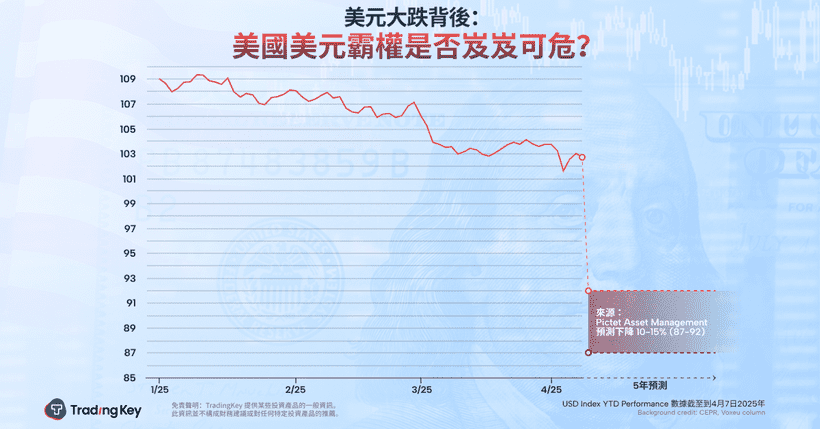

TradingKey - 截至目前,美元指數年初至今已下跌約6%,收在102。儘管如此,華爾街的分析師們因川普的關稅政策繼續對美元持悲觀態度。

這與今年稍早形成鮮明對比,當時川普的減稅與關稅政策被視為美元反彈的積極驅動力。今年2月,美國財政部長斯科特·貝森特曾明確表示,“強勢美元的政策與川普總統的連貫一致。”

高盛在此方面曾與許多分析師持相似看法,認為關稅將會增強美元的價值。然而,高盛的外匯團隊在最新的分析中表示,美國美元的弱勢「將持續並加劇」。繼德意志銀行發出警告,在當前環境下我們應「警惕美元信心危機」後,法國興業銀行也發出了類似的憂慮。

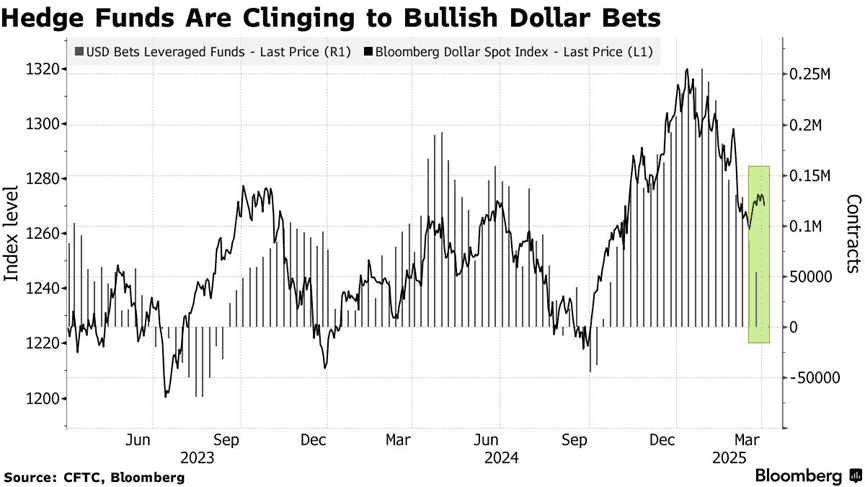

同時,在衍生性商品市場上,許多對沖基金已大幅減少了美元多頭押注,自1月以來達到了近期低點。

來源:彭博社

為何關稅未能如預期提升美元?

美國長期以來依賴貿易逆差來向全球輸出美元,以維持其貨幣的流動性霸權。然而,川普的「對等關稅」政策直接衝擊了這個機制。

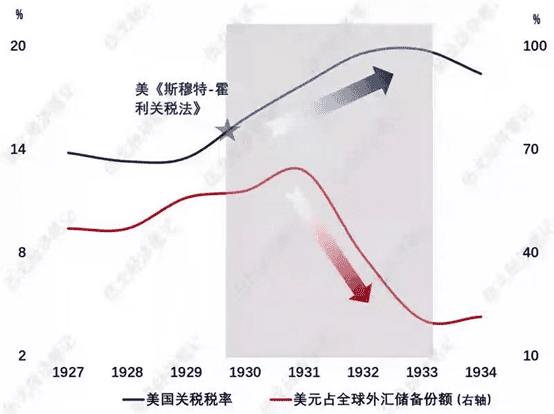

目前的關稅政策與1930年《斯姆特-霍利關稅法案》具有高度相似性。歷史數據顯示,1930年全球貿易額大幅下降66%,而世界銀行預計到2025年,這項關稅政策可能導致全球貿易量下降12%。另一方面,這種政策也可能引發美元貨幣體系的崩潰:當年金本位制的崩潰與今日美元體系面臨的信任危機如出一轍。

雖然川普在4月9日宣布暫緩除中國外的對等關稅,但投資人對美國作為全球經濟基石的地位愈發感到失望。

投資者長期對美國經濟的擔憂

匯豐銀行全球貨幣研究主管保羅‧麥克爾指出,美元的走向關鍵在於投資人對美國經濟前景的預期。如果市場持續認為美國經濟將會放緩,這將降低美元作為避險資產的吸引力。

高盛在周三的報告中認為,美國進入衰退的機率已上升至65%。雖然在川普宣布暫停關稅後撤回該報告,但仍將經濟衰退視為基本預測。而根據彭博社對100位經濟學家的調查,92%的人士預期美國將面臨經濟衰退。

閱讀更多:華爾街共識美國或面臨衰退;前紐約聯邦儲備行長稱滯漲或為最佳結果

美國資本外流現象

美股市場在關稅宣布後的四個交易日里經歷了劇烈的拋售,雖然週三有所反彈但是標普500較之前高點仍大幅下跌。 2025年3月的數據已有表明,國際投資者開始減少了對美國股票的持有比例,部分資金流向了歐洲和亞洲市場。投資者的拋售活動導緻美元供應激增,進而施壓匯率,引發貶值。

根據《華爾街日報》數據,自2001年以來,美國與歐洲股票的收益差異與美元與歐元的波動存在70%的相關性。這表明,美元的部分強勢來自經濟生產力的相對增長,這在很大程度上受到了矽谷巨額利潤的推動,使美國產生了大量技術產品和服務的出口。

當前市場可能正在預期另一種結構性變化。一項再武裝計畫正在加速人們對歐洲經濟復甦的希望,同時,美國的成長故事則因保護主義和中國的人工智慧挑戰者而受到影響。

這種結構性的改變可能促使美股投資人流向其他市場。此外,與美國金融市場的不確定性相比,歐洲的金融環境似乎更為清晰。如果歐盟不對美國的關稅政策進行報復,雖然GDP成長可能減緩,但通膨預計不會像美國那樣加速。因此,歐洲央行的任務相對容易,它有能力降低利率,從而提升歐洲股票和債券的吸引力。

最近幾天,市場出現了美股、美債和美元同時下跌的現象。德意志銀行表示,美元進一步貶值,加上美國股市的下滑和債市溢價的上升,是美國資本外流加速的「強勁市場訊號」。

川普承諾填補預算赤字或削弱美元

他計劃延續2017年的減稅政策(原定於2025年到期),如果再疊加新的企業稅減免,根據美國國會預算辦公室的模型,預計未來十年聯邦赤字將增加7.5兆美元。

儘管川普提出的全面關稅政策聲稱“通過關稅填補赤字”,但實際年收入僅約2250億美元,遠遠不能覆蓋減稅造成的財政缺口。德意志銀行預測,美國需透過美元貶值40%來消除貿易赤字,然而,如果川普政府無法透過關稅實現這一目標,可能被迫默許或主動引導美元貶值。歷史上,1985年的《廣場協議》曾透過美元貶值來解決貿易失衡,但如今美國的債務規模(36兆美元)遠超當年,貶值可能引發更嚴重的資本外流。

美債拋售與流動性問題

自上週四以來,10年期公債殖利率急劇攀升,迫使對沖基金削減槓桿,引發了「賣出一切」的潮流。美國國債的期限溢價(Term Premium)也從負值轉為正值,長期國債的風險補償要求大幅上升。

鑑於拋售的激烈程度,市場普遍擔憂外國投資者可能會開始出售美國國債。川普希望實現對外貿易平衡,而那些擁有巨大貿易順差的國家往往會利用這些順差來購買美國國債。過去十年,外國對美國國債的持股從6.1兆美元增加到8.5兆美元,佔比上升至30%,其中最大持有國為日本(1.06兆美元)、中國(7,590億美元)、盧森堡(代表歐洲投資基金,4,2,40億美元)和加拿大(3,790億美元)。如果這些國家停止目前的購買模式或開始拋售美國國債,這將可能刺激殖利率上漲,對美國經濟造成重大阻力,進一步加大美元的下行壓力。

市場的真正主線實則是流動性問題。 SOFR與聯邦基金利率之間的利差持續擴大,這是早期訊號的典型表現,這趨勢讓人聯想到2019年9月的情境。系統內的儲備分佈不均,大型銀行與區域銀行的準備金結構差異,加上逆回購(RRP)餘額的快速消耗,以及量化緊縮(QT)未停,構成了典型的流動性枯竭路徑。

美元流動性危機促使各國加速外匯存底的多元化。在典型危機環境中,市場通常會囤積美元流動性,以確保為其基礎的美國資產提供資金。然而,當前的動態似乎截然不同。德意志銀行指出,“市場已經對美國資產失去信心,因此它不是通過囤積美元流動性來解決資產負債錯配,而是積極拋售美國資產本身。”

這家德國銀行表示,「我們現在看到這一過程發生的速度超出了我們的預期。」這一過程是否能夠保持有序,還有待觀察。全球金融體系中威脅短期美元流動性供應的信用事件,顯然是最大的不穩定因素,這可能使美元的動態更加複雜。