特斯拉估值困境:為何是時候重新審視特斯拉

TradingKey2024年12月24日 09:38

關鍵要點

- 儘管特斯拉目前的獲利水準無法完全支撐其估值,但股票價格仍受到成長預期的推動,尤其在其自動駕駛(FSD)領域。

- 公司毛利率持續下降,主要受到競爭加劇和轉型為大眾市場車型的影響。

- 特斯拉Robotaxi服務面臨技術和監管挑戰,可能影響其未來成長。

- 鑑於特斯拉的本益比(P/E)較高且其成長目標具備高度投機性,我們認為其股票被高估。因此,我們建議在短期內強烈賣出,目標價區間為368美元至391美元。

股價概況

來源:GoogleFinance

特斯拉的高估值

特斯拉的估值主要依賴未來成長預期,尤其是在自動駕駛和機器人計程車方面。雖然這些創新令人興奮,但它們仍屬於投機性較強的領域,離完全實現其潛力還很遠。目前,特斯拉的本益比為25.5,遠高於傳統汽車製造商,如福特(P/E11.1)、通用(P/E5.4)和豐田(P/E8.3)。即使特斯拉實現最樂觀的成長目標——到2030年年產2,000萬輛汽車,其估值仍偏高,近期股價主要由投資人的投機心理驅動,而非基於具體的財務數據。

毛利率壓縮與競爭加劇

作為特斯拉核心業務的汽車部門,近年來其毛利率持續下降。 2021年毛利率為26.54%,2023年降至17.05%,預計2024年將進一步下降至15.27%。這項獲利能力的持續下滑可以歸因於幾個因素:

- 競爭加劇:特斯拉不僅面臨傳統汽車製造商如福特、通用和豐田的競爭,也受到中國電動車製造商如比亞迪的壓力。在美國市場,特斯拉的市佔率從2022年的60.3%下降至2024年第三季的48.2%。而在中國——特斯拉最大的國際市場,競爭愈發激烈,對銷售量和定價帶來壓力。

- 產品結構變化:特斯拉正在從高端電動車生產商轉型為大眾市場供應商,推出了Model3和ModelY等車型。儘管這項策略推動了銷售量的成長,但由於需要進行競爭性定價,導致毛利率受到壓縮。

Robotaxi夢想:技術與監管障礙

特斯拉對於自動駕駛,尤其是其雄心勃勃的機器人計程車服務的願景,構成了公司未來成長的核心部分。然而,這個願景面臨重重挑戰:

- 技術限制:特斯拉的全自動駕駛(FSD)軟體雖有前景,但距離完全自主駕駛仍有很長的路要走。特斯拉多次未能按時推出其自動駕駛技術,且其依賴視覺識別的方案在專家中仍有爭議。目前的實際表現尚不足以支撐如此高的股價。

- 監管障礙:即便特斯拉成功開發出自動駕駛汽車,尤其是在美國,城市區域的監管框架將可能遲遲未批准其廣泛應用。此外,如果特斯拉發生重大安全事故,法律責任問題也將成為大難題。

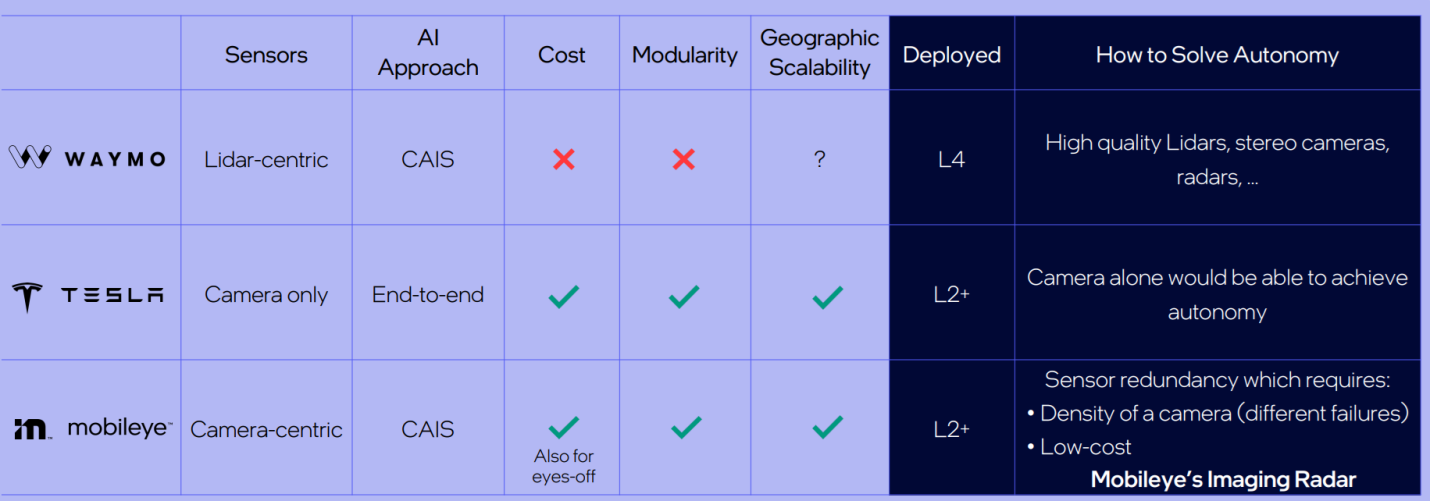

- 競爭加劇:特斯拉在這一領域面臨來自Waymo、Cruise和Mobileye等競爭對手的強力挑戰。通用透過其Cruise部門退出機器人計程車市場,突顯了在這一領域獲利規模化的難度。像Waymo等競爭對手採取更謹慎的策略,特斯拉急於擴展的做法可能成為一大風險。

自動駕駛解決方案途徑

來源:Mobileye

競爭優勢衰退

特斯拉曾在電動車市場佔據主導地位,但隨著競爭加劇,其市場地位正逐漸削弱:

- 價格競爭:全球電動車市場逐漸成熟,特斯拉不得不透過降價來維持競爭力。其2022年的平均銷售價格(ASP)從51,155美元下降至2023年的43,409美元,2024年仍在持續下降。儘管降價可能促進銷量成長,但這進一步壓縮了毛利率,影響特斯拉的獲利能力。

- 市場飽和:儘管國際能源總署(IEA)預計全球電動車市場將繼續成長,但特斯拉的市場份額面臨越來越大的壓力。新進競爭者不斷提升產品質量,提供更具競爭力的價格,並在創新方面超越特斯拉。

- 能源儲存業務:儘管特斯拉的能源業務有一定成長潛力,但與其汽車業務相比,貢獻較小。即便業務成長較快,但短期內對特斯拉估值的影響有限。

強烈賣出建議

特斯拉的股票因自動駕駛和政治發展等樂觀因素而大幅上漲,但公司成長軌跡面臨巨大風險。毛利壓縮、競爭加劇以及自動駕駛技術的限制使得特斯拉的估值越來越難以維持。考慮到特斯拉高本益比以及其未來成長的投機性,該股票目前被高估。儘管特斯拉在電動車市場的主導地位依然存在,但其過於樂觀的成長預期使得該股在短期至中期內存在較大風險,因此我們建議強烈賣出。我們根據160至170倍的前瞻市盈率(FwdP/E)和每股盈餘(FwdEPS)2.3的預測,計算出特斯拉的合理目標價區間為368美元至391美元。

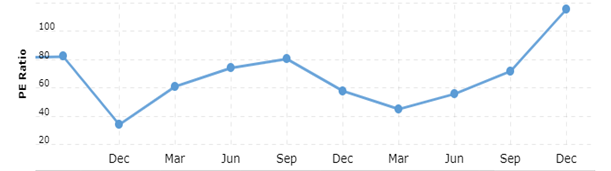

特斯拉TTM本益比

來源:Macrotrends

審核TradingKey

免責聲明: 本文內容僅代表作者個人觀點,不代表Tradingkey官方立場,也不能作為投資建議。文章內容僅供參考,讀者不應以本文作為任何投資依據。 Tradingkey對任何以本文為交易依據的結果不承擔責任。 Tradingkey亦不能保證本文內容的準確性。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。