美國關稅:會是一場災難嗎?

作者:Jason Tang

摘要

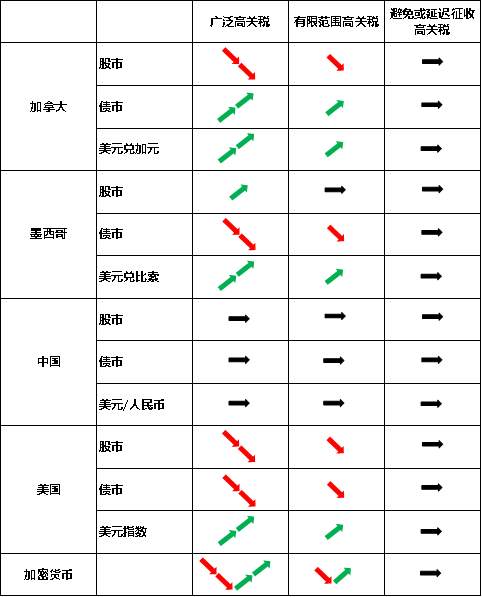

我們將美國的額外關稅分為三種情況討論:1)廣泛高關稅;2)有限範圍高關稅;3)避免或延遲徵收高關稅。下圖總結了在每種情況下高關稅對加拿大、墨西哥、中國、美國及加密貨幣市場的預期影響。

注1:本圖是基於與基準情況的對比。

注2:股票和債券回報以當地貨幣計算。

注3:

1.關稅風波

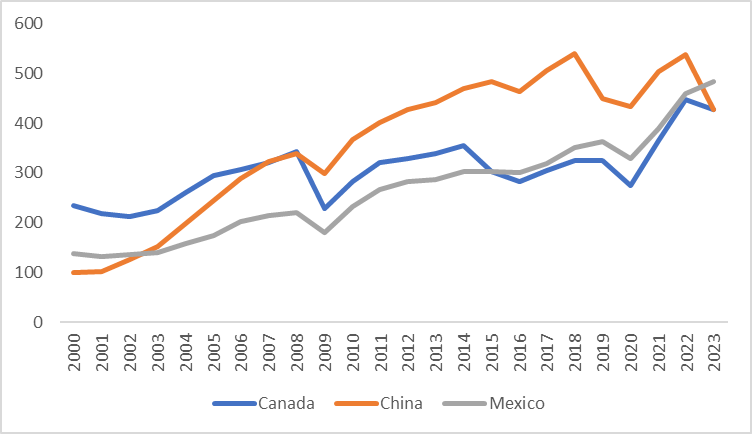

墨西哥、加拿大和中國是美國進口的三個最大來源國,共占美國總進口的43%(圖1.1和1.2)。為了對應非法移民、芬太尼和貿易公平性,2025年2月1日,新就職的美國總統特朗普宣佈對來自加拿大和墨西哥的進口商品加征額外的25%關稅——其中包括對加拿大能源進口加征10%的關稅——並對中國商品加征額外的10%關稅。

作為報復,三國計畫實施以下反制措施:

· 加拿大宣佈對價值1550億加元的美國進口商品加征25%關稅。

· 墨西哥表示願意與美國就邊界問題進行談判,但保留加征對美商品關稅的可能性。

· 中國宣佈自2月10日起對美國煤炭和液化天然氣(LNG)加征15%關稅,並對原油、農業機械、大型發動機車輛和皮卡車加征10%關稅——但表示可以進行談判。

然而,僅兩天後,特朗普政府宣佈將加拿大和墨西哥的關稅推遲一個月,並開始與中國進行談判。

雖然我們認為在延遲一個月後全面加征25%關稅的情形不太可能發生,但本文作為風險警示,聚焦於最壞的情景(即廣泛高關稅):分析這一情況對加拿大、墨西哥、中國、美國及加密貨幣市場的潛在影響。

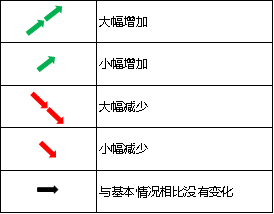

圖1.1:美國商品進口(十億美元)

數據來源:美國經濟分析局,Tradingkey.com

圖1.2:美國商品進口國別分佈(占比,%)

數據來源:美國經濟分析局,Tradingkey.com

2.對加拿大的影響

2.1加拿大宏觀經濟

新的美國關稅將主要通過外貿管道影響加拿大經濟。

· 石油行業:作為世界第四大石油生產國,加拿大出口其80%的石油產量,而美國是加拿大最大買家。對石油進口加征10%關稅會抑制加拿大能源出口量,從而減緩加拿大的經濟增長。

· 其他商品:對非能源商品加征25%關稅會減少美國對加拿大出口商品的需求。然而,鑒於加拿大可以通過第三國轉出口,實際影響可能比市場預期的要小。

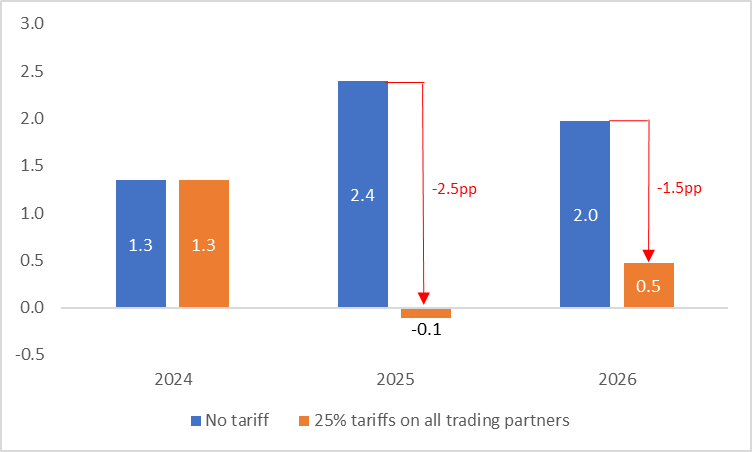

根據加拿大央行(BoC)的分析,如果美國對所有貿易國統一加征25%關稅,加拿大的GDP將在2025年下降2.5個百分點,2026年下降1.5個百分點。按國際貨幣基金組織(IMF)2024年10月的預測作為基準點,加拿大2025年和2026年的經濟增長將分別為-0.1%和0.5%(圖2.1)。然而,加拿大央行的預測基於最差情況,我們認為至少在短期內,對所有貿易國全面加征關稅的情形不太可能發生。

與其他央行一樣,加拿大央行的目標是控制通貨膨脹、促進經濟增長和穩定就業。加拿大對美國商品的反制性關稅將導致國內通脹上升,但由於美國出口商品在加拿大消費者價格指數(CPI)籃子中占比不到15%,因此高關稅對通脹的影響應當有限。如果貿易緊張局勢升級為全面貿易戰,加拿大央行預計將集中精力應對增長和就業風險——這或將促使加拿大央行採取更加激進的降息政策作為應對措施。

圖2.1:如果美國對所有貿易國加征25%的關稅,加拿大的GDP的預計變化(%)

數據來源:國際貨幣基金組織,Tradingkey.com

2.2加拿大股市

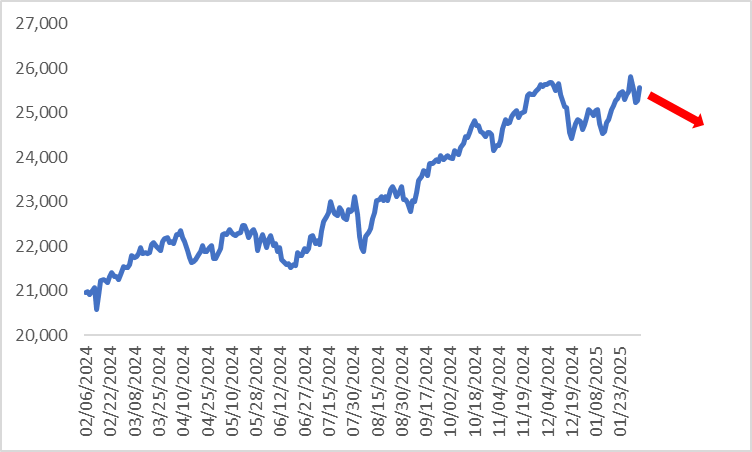

總體而言,美國加征關稅會對加拿大股市產生負面影響(圖2.2)。從板塊方面來看,較高的關稅會降低加拿大能源公司出口美國的競爭力,從而可能影響企業的營收和股價。北美汽車產業高度整合,這意味著更高的關稅可能會加重加拿大汽車製造商的生產成本,利空於它們的股價。同樣,除汽車行業外的其他製造企業股價也可能受到相類似的影響。高關稅還對加拿大權益市場產生間接影響,如市場情緒和投資者信心的變化,也可能進一步抑制加拿大股票的投資回報率。

圖2.2:標準普爾/多倫多證券交易所綜合指數

數據來源:路孚特,Tradingkey.com

2.3加拿大債市

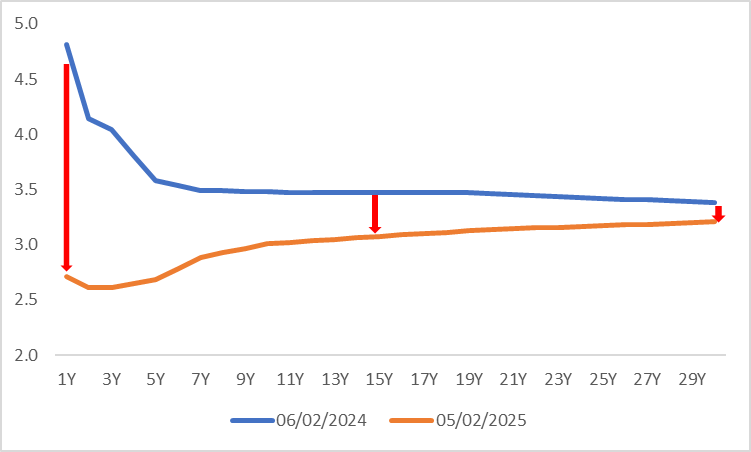

加上今年1月29日的25個基點降息,加拿大央行的政策利率在本輪降息週期中已下降了200個基點。如果特朗普的新關稅政策得以實施,加拿大央行的降息幅度可能將超過目前的預期。這很可能導致加拿大政府債券收益率曲線繼續下移(圖2.3)。短期(前端)收益率預計會比長期(後端)下降更多,因為短期收益率受到政策利率的影響更大。因此,我們認為短期債券更具有投資價值。

圖2.3:加拿大政府債券收益率曲線(%)

數據來源:路孚特,Tradingkey.com

2.4美元兌加元

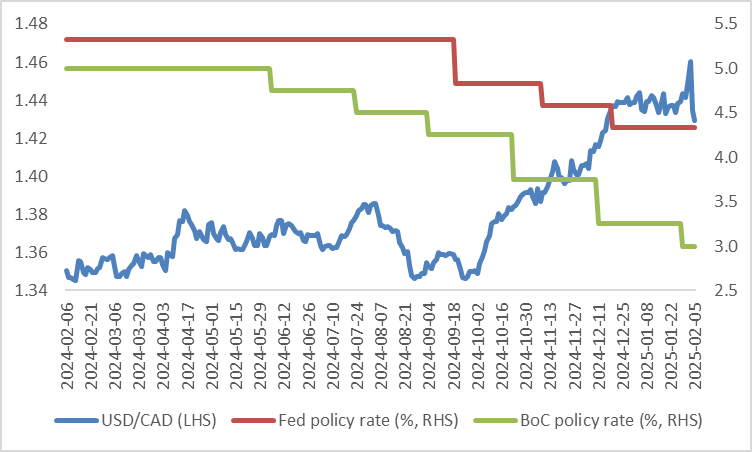

對美國出口的下降將影響加拿大經濟,並導致加元貶值。加拿大央行的降息政策繼續拉大美加之間的利差,尤其是在美聯儲已經放緩了降息步伐的情況下。這可能會對加元施加額外的下行壓力。此外,更高的美國關稅可能會抑制進口並減少美國的貿易赤字,從而支撐美元。因此,預計加元兌美元匯率可能繼續走弱(圖2.4)。

圖2.4:美元兌加元vs.美聯儲和加拿大央行政策利率

數據來源:路孚特,Tradingkey.com

3.對墨西哥的影響

3.1墨西哥宏觀經濟

如果特朗普在一個月後對墨西哥加征額外的25%關稅,墨西哥的經濟前景將惡化。高度依賴出口的行業——如汽車、汽車零部件、電腦、卡車、電線、醫療設備和手機——可能會受到最嚴重的衝擊。

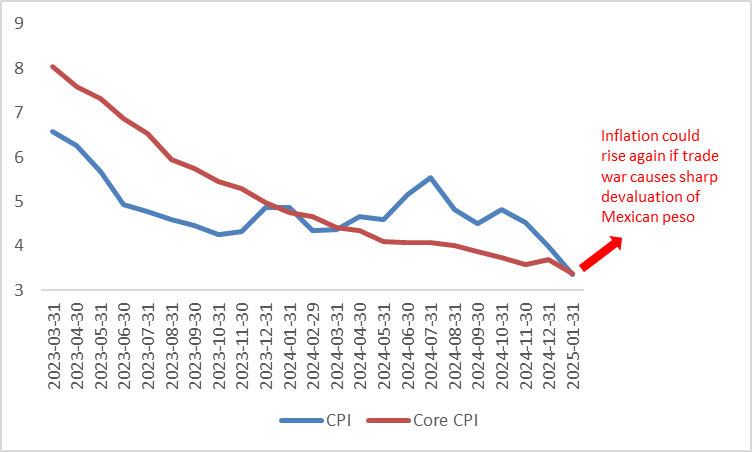

關於通貨膨脹,貿易戰將對墨西哥比索施加顯著壓力。雖然經濟疲軟在需求端會緩解通脹,但貨幣貶值將帶來通脹效應。預計後者將超過前者,導致通脹總體上升(圖3.1)。

更高的通脹將減緩墨西哥央行降息的步伐,進一步拖累經濟增長。此外,經濟疲軟可能會妨礙財政整頓力度,加劇墨西哥的財政挑戰。

圖3.1:墨西哥通貨膨脹率(%)

數據來源:路孚特,Tradingkey.com

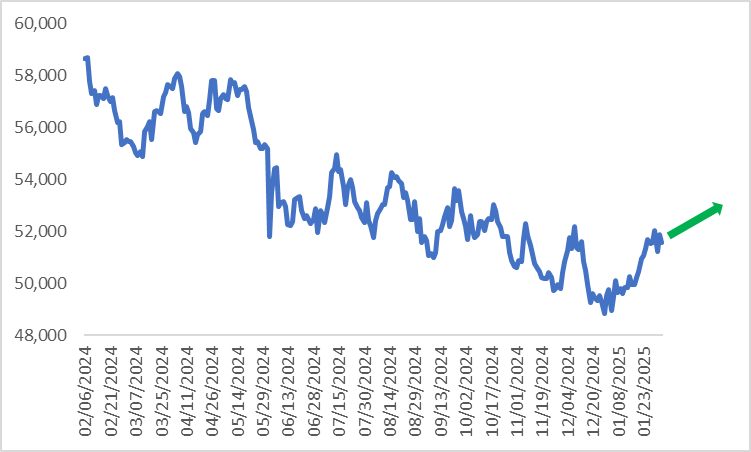

3.2墨西哥股市

為數不少的經濟學家認為,更高的美國關稅將阻礙墨西哥的經濟增長,並對墨西哥股市施加壓力。然而,我們持不同觀點。我們預計墨西哥比索的貶值將抵消部分關稅上漲帶來的負面影響。

約50%的墨西哥股票交易所(Mexbol)上市公司有美元收入,其中包括礦業公司的出口收入以及消費品牌在美國業務的收入。這疊加當前的低估值,進一步支持我們對墨西哥股票的看漲預期(圖3.2)。我們建議投資者關注那些美元收入占比高的公司。由於墨西哥比索貶值可能會稀釋外國投資者的利潤,非墨西哥投資者可以利用貨幣對沖工具投資於墨西哥股市。

圖3.2:S&P/BMV IPC

數據來源:路孚特,Tradingkey.com

3.3墨西哥債市

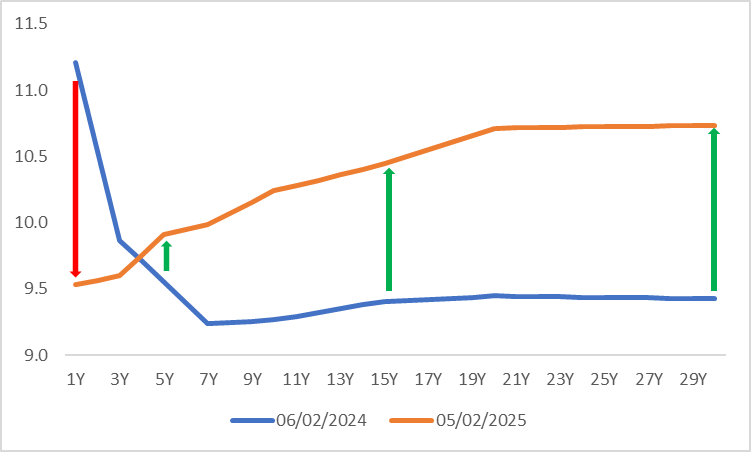

如前所述,貿易戰預計將推高墨西哥的通脹,迫使墨西哥央行放緩降息步伐。這可能導致墨西哥政府債券收益率曲線整體上移。

歷史上,在2016年貿易戰談判期間,墨西哥收益率曲線不僅上移,而且變得更加陡峭。如果此次實施擬議的更高關稅,我們預計將出現類似的趨勢——長期收益率上升幅度大於短期收益率(圖3.3)。這是因為長期收益率不僅受到政策利率的影響,還受到更廣泛宏觀經濟條件的影響。鑒於貿易戰可能會削弱墨西哥的經濟增長並推高收益率,我們建議投資者避免投資墨西哥政府債券。

圖3.3:墨西哥政府債券收益率曲線(%)

數據來源:路孚特,Tradingkey.com

3.4美元兌墨西哥比索

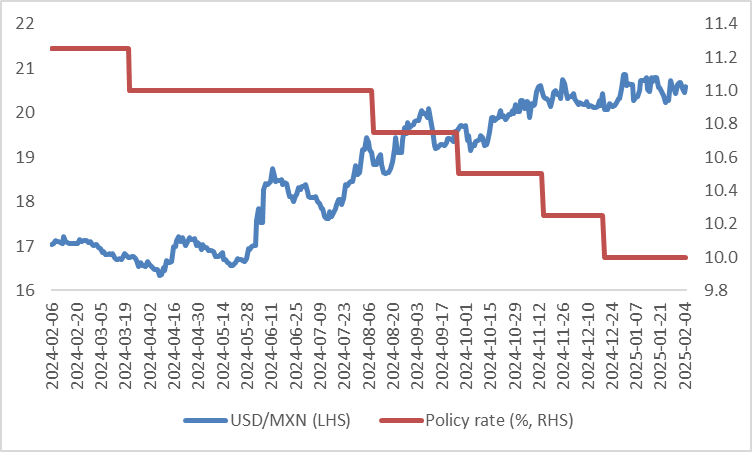

在股、債、匯三者中,外匯市場可能會承受關稅影響的最大壓力。如果美國在一個月後對墨西哥加征25%關稅,在無政府干預的情況下,僅憑市場力量,墨西哥比索可能會下跌25%,有效地使該貨幣成為貿易戰的緩衝器。

然而,貨幣的急劇貶值將推動通貨膨脹。雖然墨西哥政府不太可能直接干預匯率,但墨西哥央行可能會放緩降息步伐,以防止通脹預期進一步惡化。這一偏鷹派的貨幣政策將有助於抑制比索的過度貶值(圖3.4)。因此,我們預計如果實施更高關稅,墨西哥比索兌美元將貶值約15%。

圖3.4:美元兌墨西哥比索vs.墨西哥央行政策利率

數據來源:路孚特,Tradingkey.com

4.對中國的影響

中國的出口目的地高度多元化,對美國的依賴相對較低。從整體經濟角度來看,中國的國際貿易總額僅占GDP的37%,而加拿大和墨西哥則分別為70%。這表明中國的經濟對外貿的依賴程度較低,因此當前10%的額外關稅對中國GDP的影響有限。

由於中國的宏觀經濟前景主要受到國內因素的驅動,而非美國需求,貿易保護主義對中國股票、債券和外匯市場的影響較小。

5.對美國的影響

若僅考慮美國加征的更高關稅及其貿易國的反制措施,預計這將推動通貨膨脹上升並減緩美國經濟增長。這些政策可能會對美國股市產生負面影響,同時推高美國國債收益率並抬升美元指數。

然而,若考慮特朗普的整體政策,其對宏觀經濟既有正面也有負面影響。在正面因素方面,特朗普的減稅政策和鼓勵製造業回流的舉措可能會促進美國經濟增長。在負面因素方面,更高的關稅和嚴格的移民政策可能會加劇通貨膨脹,延緩美聯儲降息的步伐。

綜合考慮美國經濟基本面、財政和貨幣政策以及特朗普的貿易政策,我們預計美國股市將上漲,而美債收益率和美元將在初期上升後逐步回落。有關詳細資訊,請參見2025年1月23日發表的《2025展望:強勁經濟增長推升股市回報》。

6.對加密貨幣的影響

由於美國對加拿大、墨西哥和中國關稅威脅,儘管關稅問題與加密市場沒有直接的關係,但加密貨幣市場作為全球金融資產情緒風向標,在投資者情緒從risk-on轉向risk-off時,加密貨幣市場往往是第一個受到波及的市場,因此在關稅消息之後比特幣和其他山寨幣大跌,又在關稅推遲後比特幣收復失地。

近期美國在加密貨幣監管方面的立法進程明顯加快。特別是圍繞比特幣的戰略儲備和穩定幣的作用,政策討論變得更加積極。加密沙皇David Sacks在白宮發佈會上強調了“創造數字資產的黃金時代”的目標。根據特朗普此前簽署的行政命令,成立的總統數字資產工作組正在評估比特幣儲備的可行性。與此同時SEC成立了一個新的加密貨幣特別工作組,這個工作組的目的是提供關於加密資產的更清晰的監管框架。美國15個州已經提交了關於建立BTC戰略儲備的立法提案。 聯邦政府設立比特幣儲備面臨更嚴格的立法問題,但是州政府的比特幣儲備相對更容易實現,會增加比特幣的需求。Grayscale的萊特幣現貨ETF申請已進入SEC審批流程,預計在當前監管友好的環境下有望獲得批准。

儘管監管方面利好不斷,但目前的流動性確實不夠,美聯儲的政策使得市場對今年的降息預期減退,利率保持在高位,下一次降息時點預計在6月,這限制了投資者風險偏好,沒有足夠多的資金入場支持比特幣10萬美元以上的價格,預計比特幣價格上半年會在8-10萬之間保持震盪。