匯率展望:做空歐元兌日圓正當時

摘要

短期(0-3個月)觀點

資料來源:Tradingkey.com

中期(3-12個月)觀點

資料來源:Tradingkey.com

1.美元指數

10月29日,我們發表了一份題為《美國大選對大類資產的影響》的報告,該報告認為川普大概率在11月初大選中獲勝。基於基準預判,我們對美元指數持看漲態度。自報告發表以來,美元已升值2.4%。在指數成分中,除日圓外,所有貨幣兌美元均貶值(圖1.1)。

圖1.1:美元指數及其成分

資料來源:路孚特,Tradingkey.com

川普當選後,市場情緒出現轉變,投資人愈發擔心其政策可能引發再通膨。儘管預計聯準會將於12月召開的聯邦公開市場委員會上(FOMC)降息25個基點,但2025年的降息軌跡可能慢於先前預期。同時,近期CPI從10月的2.6%小幅反彈至11月的2.7%,進一步加劇了聯準會貨幣政策的不確定性。此外,川普的關稅政策以及對金磚國家所提出獨立貨幣結算體系的批評進一步增加了市場的不穩定性。並以支持強勢美元著稱的貝森特可能出任美國財政部長,也強化了美元走強的預期。由這些因素的疊加,短期內美元可能仍具有上漲空間。

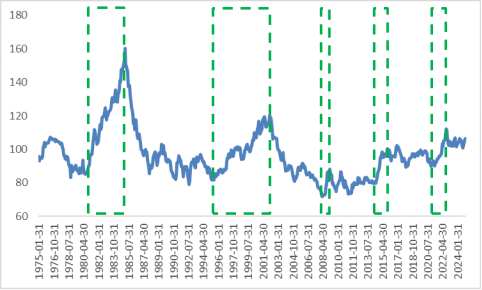

美元指數的短期上漲趨勢是否可持續? 要具體回答這個問題,須研究歷史上的美元上漲週期。自布雷頓森林體系崩潰和美元指數創立以來,美元經歷了五個顯著的上漲週期(圖1.2和1.3)。雖然一些經濟學家視2008年後美元的走勢為一個長期的上漲週期,但為了分析的簡便與清晰,我們將2008年、2014年和2020年開始的上漲視為單個獨立的週期。歷史上的美元中長週期如下:

- 1978年10月至1985年2月:兩次石油危機之後,聯準會實施了緊縮貨幣政策以對抗高通膨,推動美元持續上漲。

- 1995年4月至2002年1月:網路時代的興起帶動美國經濟強勁成長,吸引了大量外資流入。

- 2008年3月至2009年4月:在全球金融危機期間,由於投資者拋售風險資產並尋求美國國債等低風險投資機遇,美元的避險地位得以凸顯。

- 2014年4月至2015年11月:美國和歐洲貨幣政策分化是這段時期的特徵。聯準會開始縮減量化寬鬆計劃,而歐洲央行則大幅擴張資產負債表。利差擴大支持美元升值。

- 2020年12月至2024年4月:疫情爆發後,美國通膨飆升,促使聯準會將政策利率從0.25%提高至5.5%。更高的利率吸引了全球資本流入,美元走強。

以史為鑑,為形成美元中長期上行趨勢,至少需要滿足以下一個條件:1)通膨水準上升;2)聯準會進入升息週期;3)美歐貨幣政策在方向上分化;4)美國經濟異常強勁;5)全球經濟危機。目前來看,美國並不符合上述任何一個條件。中期內,隨著「川普貿易」效應消退和降息週期影響再次抬頭,美元指數或將轉入下行通道。總之,我們認為美元短期可能強勢,但若沒有結構性利好,中長期美元強勢難以持續。

圖1.2:美元歷史上的上漲週期

資料來源:路孚特,Tradingkey.com

圖1.3:美元指數在上漲週期中的上漲幅度

資料來源:路孚特,Tradingkey.com

2.歐元兌美元

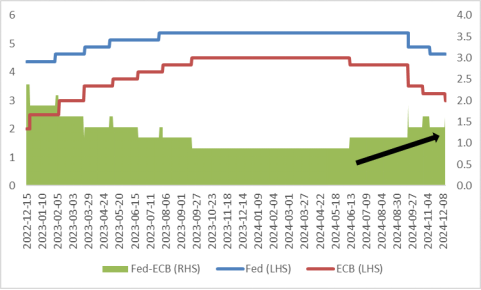

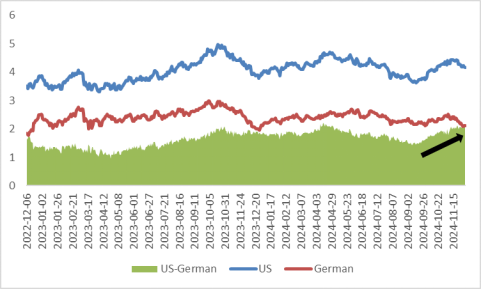

美國大選後,歐元兌其他主要貨幣表現落後。展望後市,因受內部和外部因素共同影響,我們預期歐元兌美元短期內將持續下跌。內部方面,貨幣政策分化發揮重要作用。歐洲央行專注於應對經濟成長疲軟,而聯準會則更關心緩解再通膨的壓力。因此,繼12月12日歐洲央行降息25個基點之後,我們預期該央行將繼續採取比聯準會更激進的降息策略,這可能會進一步擴大美國和歐洲之間的市場利差(見圖2.1和2.2)。此外,歐元區財政政策的不確定性——例如德國執政聯盟的垮台和法國政府「關門」的風險——可能會限制財政支出。與美國相比,這些更緊縮的財政政策可能會抑制歐元區經濟復甦的動能。由於貨幣、財政政策的差異化作用下,歐元短期內或將持續面臨壓力。

外部方面,最大的挑戰可能來自川普的關稅政策。除了高關稅對歐洲出口的直接影響外,美國對華關稅上調也可能間接影響歐洲經濟。隨著中國將失去對美國的出口轉向其他市場,歐洲製造商可能會面臨更激烈的競爭。此外,儘管美國關稅措施的具體內容和規模仍不確定,但僅僅這份不確定性本身已經對歐洲經濟造成壓力,對歐元造成額外的承壓。

圖2.1:聯準會與歐洲央行政策利率(%)

資料來源:路孚特,Tradingkey.com

圖2.2:美國與德國10年期公債殖利率(%)

資料來源:路孚特,Tradingkey.com

諺語道:「堡壘往往先從內部攻破」。從中長期來看,歐元面臨的主要挑戰不在於外部,而是歐元區內部的經濟結構性失衡。其失衡根源在於成員國之間的經濟差距,這是導致歐元區中長期脆弱的重要因素。自歐元區成立以來,成員國大致分為兩個不同的經濟群體。第一組以德國為首,由工業和出口驅動型經濟體組成。因為其國內生產超過消費,這些國家保持貿易順差。第二組包括西班牙、葡萄牙和希臘等經濟體,它們更依賴進口,導致持續的貿易逆差。這些貿易赤字通常透過增加政府借款來融資,導致債務水準上升和經濟壓力增加。

造成這些結構性失衡的關鍵因素有三:

- 歐洲央行貨幣政策架構:身為德意志聯邦銀行的繼承者,歐洲央行歷來傾向與德國經濟模式保持一致的貨幣政策。德國的長期平均通膨率低於其他歐元區國家,導致長期政策利率低於應有水準。雖然這有利於德國等貿易順差經濟體,但它無意中加劇了失衡,為貿易赤字經濟體提供了過於寬鬆的融資條件,造成不可持續的債務累積。

- 貿易赤字經濟體債務累積:歐洲央行政策導致借貸成本降低,導致赤字經濟體主權債務水準上升。歐洲主權債務危機(2010-2015)凸顯了這些經濟體在現有貨幣框架下的脆弱性,低成本融資加劇了潛在的結構性弱點。

- 全球製造中心轉移:新興市場製造業強國的崛起,尤其是中國,從根本上改變了全球貿易格局。中國在製造業領域的主導地位及其出口驅動型成長策略加劇了競爭,將歐洲製造業活動集中在德國和其他一些已開發經濟體。這進一步削弱了南歐國家的工業能力,加深了歐元區內的區域分化。

展望未來,如果不進行實質的政治和經濟結構改革來解決這些不平衡問題,歐元不太可能實現中長期升值。儘管由於美元預期走弱而導致歐元兌美元可能在中期內保持穩定,但預計歐元兌其他主要貨幣將貶值。

3.英鎊兌美元

自10月以來,英鎊在美元和歐元之間保持平衡,即兌美元走弱,兌歐元走強(圖3.1)。如前所述,我們預期美元短期內將持續走強,而歐元則走弱。由於我們預計目前的這種趨勢或將持續,未來幾個月英鎊兌美元可能會繼續貶值,兌歐元則將繼續升值。原因如下:

- 兌美元:在成長方面,英國經濟表現出的韌性遠低於美國(圖3.2)。在財政方面,英國政府缺乏與川普政府相對應的減稅計畫。這兩者都可能對英鎊兌美元造成下行壓力。

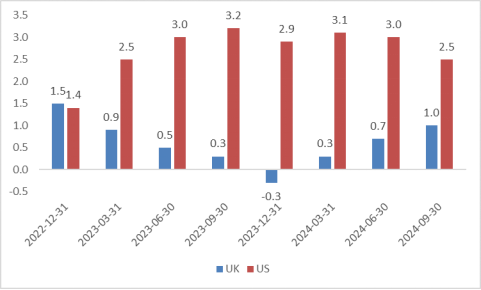

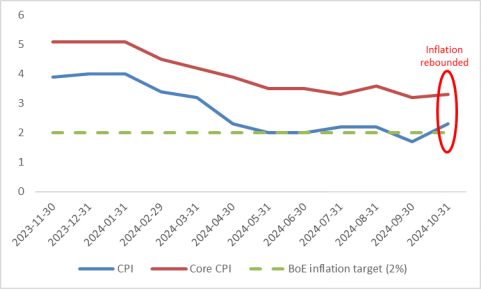

- 兌歐元:與歐元區相比,英國受政治風險、經濟停滯和美國關稅威脅的影響較小。此外,儘管英國經濟意外指數已降至低位,但近期數據(例如第三季平均薪資成長反彈以及10月高於預期的CPI和核心CPI)可能促使英國央行(BoE)採取更為鷹派的立場(圖3.3)。這可能會支撐英鎊,導致歐元兌英鎊下跌。

圖3.1:英鎊兌美元和歐元兌英鎊

資料來源:路孚特,Tradingkey.com

圖3.2:英國與美國GDP成長率(年比,%)

資料來源:路孚特,Tradingkey.com

圖3.3:英國CPI和核心CPI(%)

資料來源:路孚特,Tradingkey.com

4.美元兌日元

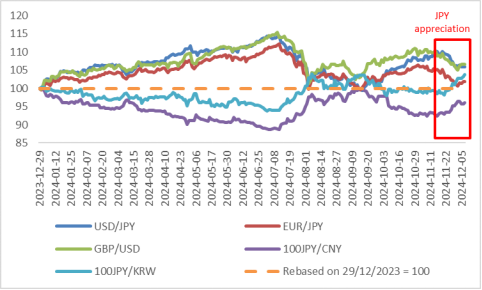

自11月中旬以來,日圓兌所有主要全球貨幣均升值(圖4.1)。其表面推動因素是美國官員發出的財政政策訊號,其中包括美國財政部候選人貝森特和商務部長盧特尼克,他們都表示支持削減聯邦開支。這一立場表明財政擴張可能受到限制,這導緻美國和日本政府債券殖利率之間的利差大幅下降,從而導緻美元兌日圓貶值。

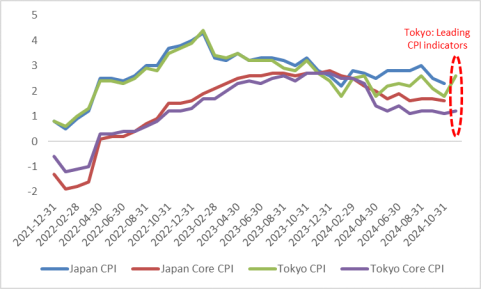

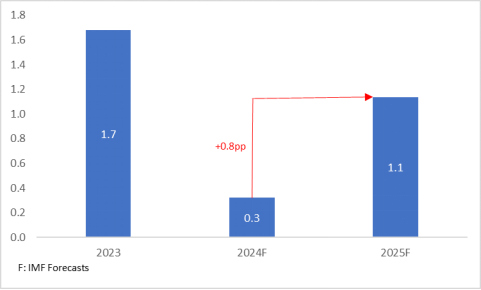

不過,我們認為日圓近期升值主要是由內部因素而非外在因素所推動的。通膨動態顯示出好壞參半但成長的趨勢。雖然10月的CPI和核心CPI顯示出緩和的跡象,但領先通膨指標-東京CPI從10月的1.8%飆升至11月的2.6%(圖4.2)。10月份基本工資年增2.6%,為1992年11月以來的最高水準。此外,11月底,首相石破茂和日本中小企業聯盟主張在2025年「春鬥」中將大幅提高薪資,這可能會進一步加劇通膨壓力。此外,經濟成長也呈現出正面的訊號。在私人消費復甦和企業投資成長的推動下,IMF預測日本2025年實際GDP成長率預計將提速0.8個百分點,達到1.1%(圖4.3)。鑑於通膨上升和成長前景明朗,我們預期日本央行將在今年12月升息一次,明年再升息兩次,這將進一步推升日圓(圖4.4)。

展望未來,短期內,這些因素可能會繼續推高日圓匯率。即使中期而言,日本央行(BoJ)的貨幣政策立場也與其他主要央行形成鮮明對比,這強化了我們對日圓的看漲預期。如前所述,我們在短中期皆看跌歐元。因此,我們建議做空歐元兌日圓。

圖4.1:日圓匯率

資料來源:路孚特,Tradingkey.com

圖4.2:日本和東京通膨率(%)

資料來源:路孚特,Tradingkey.com

圖4.3:IMF對日本實際GDP的預測(%)

資料來源:路孚特,Tradingkey.com

圖4.4:日本央行政策利率(%)

資料來源:路孚特,Tradingkey.com