【深度分析】瑞士:「瘋狂的」川普已然把美元兌瑞士法郎推送至最低點;瑞郎後市將如何?

摘要

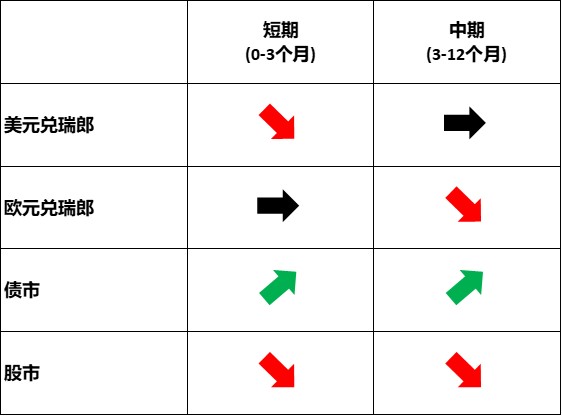

美元/瑞郎匯率:瑞郎走勢將受三大因素主導——風險偏好、利率政策及瑞士央行(SNB)幹預。川普政府的高關稅政策將強化瑞郎避險屬性。瑞士央行進一步降息空間有限,貨幣政策對瑞郎的壓製作用減弱。但該央行可能加大外匯市場幹預力道以抑制瑞郎過快升值,用來緩解出口壓力。綜上,我們預期短期內(0-3個月)瑞郎對美元將溫和升值。

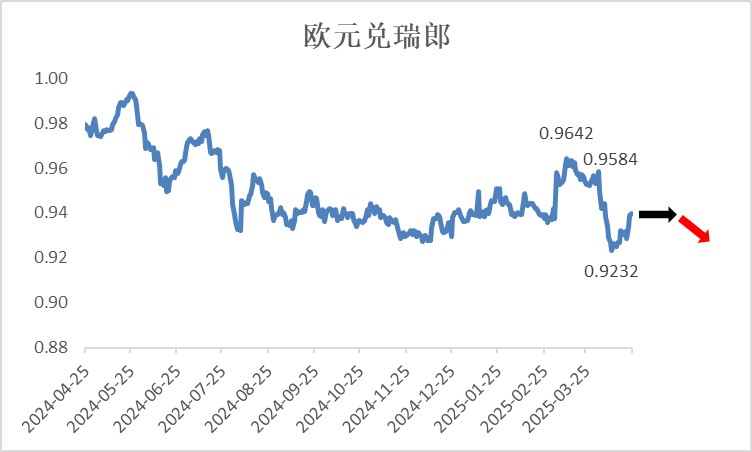

歐元/瑞郎匯率:受歐洲防務政策與德國財政支出推動,歐元短期內對美元料將走強。結合瑞郎對美元升值預期,預計歐元/瑞郎將維持區間波動。

資料來源:路孚特,Tradingkey.com

資料來源:路孚特,Tradingkey.com

資料來源:路孚特,Tradingkey.com

*投資人可以透過被動基金(如ETF)、主動式基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於外匯市場、債券市場和股票市場。

1.匯市

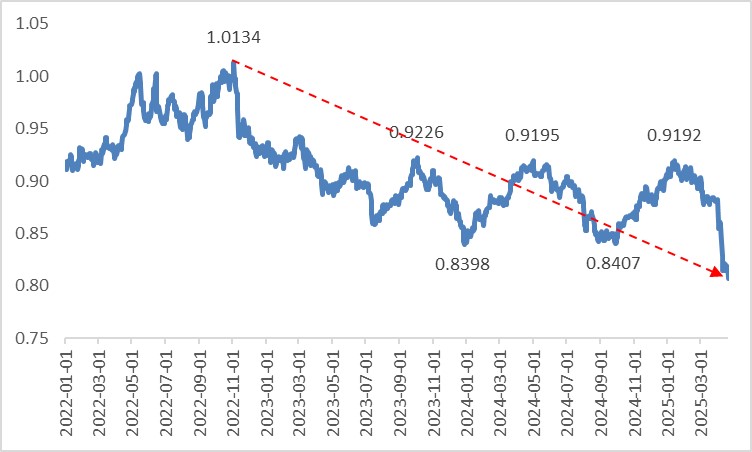

TradingKey - 瑞士的中立國地位、政經穩定、金融保密傳統及央行幹預能力,共同建構了瑞郎的避險屬性。在俄烏衝突持續、中東局勢動盪及美國政策不確定性背景下,瑞郎自2022年末持續走強,美元/瑞郎匯率已觸及十年低點(圖1)。2025年4月2日川普"解放日"宣布實施"對等關稅"政策後,其反复無常的政策轉向引發市場波動,助推瑞郎最近一次的漲勢。

展望後市,瑞郎將受三大驅動因素影響:一是風險情緒方面,川普關稅政策兼具不確定性(來自美國政策反覆)與確定性(長期高關稅的負面效應),這種雙重特性將持續支撐瑞郎避險需求;二是利率政策方面,雖然瑞士央行可能將利率下調至0%甚至負區間,但有限的政策空間將限制其對瑞郎的壓制效果;三是市場幹預方面,預計瑞士央行將加大外匯幹預力度以平抑瑞郎急漲,保護出口競爭力。綜合研判,我們預期短期內(0-3個月)瑞郎對美元將呈現溫和升值。

就美元/瑞郎匯率中的美元端而言,儘管全球不確定性仍賦予美元部分避險屬性,但美國經濟成長放緩及聯準會重啟降息料將壓制美元指數短期走勢,進一步強化瑞郎相對優勢。但中期(3-12個月)來看,我們預判美元指數將迎來反彈(參見2025年3月17日報告《【深度分析】川普政策:市場多慮了,仍然看多股市》),屆時美元/瑞郎匯率或趨於穩定。

歐元/瑞郎方面,受歐洲防務支出擴大及德國財政刺激計畫推動,歐元短期內對美元料將走強。疊加瑞郎對美元升值預期,預計歐元/瑞郎將維持區間震盪。

圖1:2022年以來美元/瑞郎走勢

資料來源:路孚特,Tradingkey.com

*欲了解當前經濟情勢與展望,請參閱本文最後章節"宏觀經濟"部分。

2.債市

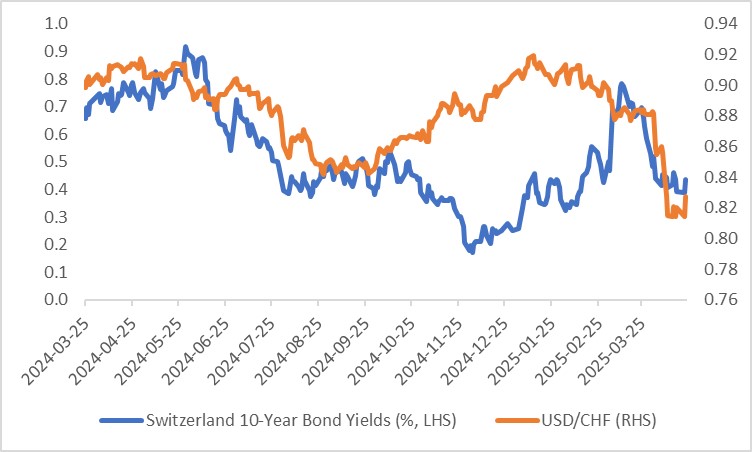

與多數國家債券收益率與貨幣强度正相關的特性不同,瑞士資產自帶的避險内容呈現瑞郎與債券收益率顯著負相關(圖2.1)。我們預計瑞士國債收益率將繼續下行,主要依據有三:

- 瑞郎兌美元升值預期將壓制殖利率

- 瑞士央行2025年6月可能的降息操作將進一步壓低殖利率

- 美國加徵關稅政策升級將驅動避險資金湧入瑞債,推高債券價格、壓縮殖利率

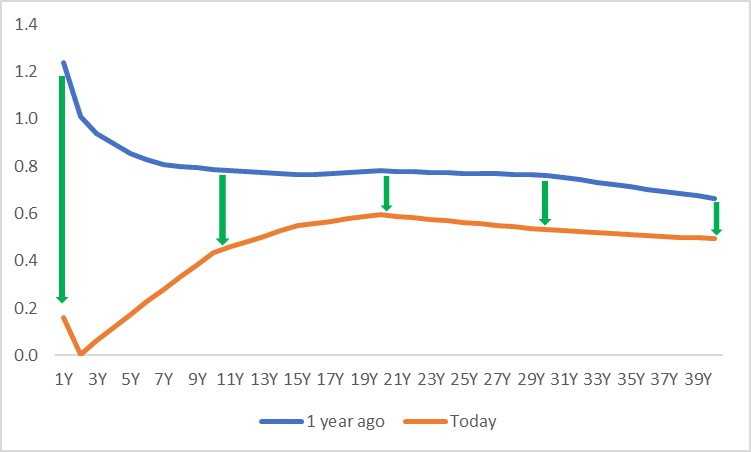

久期方面,過去一年瑞士央行的降息操作主要壓低短端殖利率,導致殖利率曲線趨陡(圖2.2)。隨著政策利率接近0%且進一步寬鬆空間有限,未來全球經濟不確定性將成為殖利率下行的主要驅動力,殖利率曲線將趨於平坦化。

圖2.1:瑞士10年期公債殖利率與美元/瑞郎走勢

資料來源:路孚特,Tradingkey.com

圖2.2:瑞士公債殖利率曲線(%)

資料來源:路孚特,Tradingkey.com

*收益率曲線是反映債券收益率與剩餘期限關係的曲線,常用於分析不同期限債券的利率水准。橫軸代表債券剩餘期限(如1年、10年、30年),縱軸顯示債券收益率。通常由央行政策利率驅動的曲線變動,短期(前端)收益率波動更大;而由經濟基本面驅動的變動,長期(後端)收益率波動更顯著。

3.股市

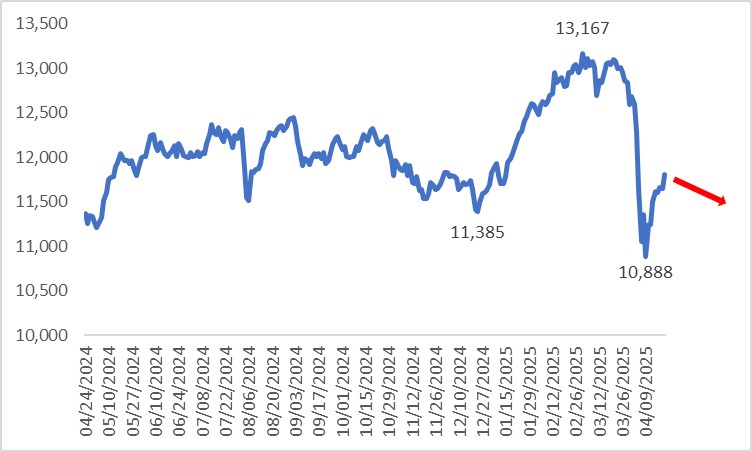

受全球股市(特別是美股)拖累,瑞士市場指數(SMI)從2025年3月3日13167點的高峰大幅回落(圖3)。向前看,內外不利因素可能持續發酵:一方面,經濟成長放緩與央行降息空間受限將削弱企業獲利能力;另一方面,瑞士的避險屬性賦予其股市防禦特性。此外,瑞士央行可能透過外匯幹預抑制瑞郎過度升值,進而緩解出口部門壓力。綜合判斷,我們預期2025年瑞士股市將呈現溫和下跌。

圖3:瑞士市場指數走勢

資料來源:路孚特,Tradingkey.com

4.宏觀經濟

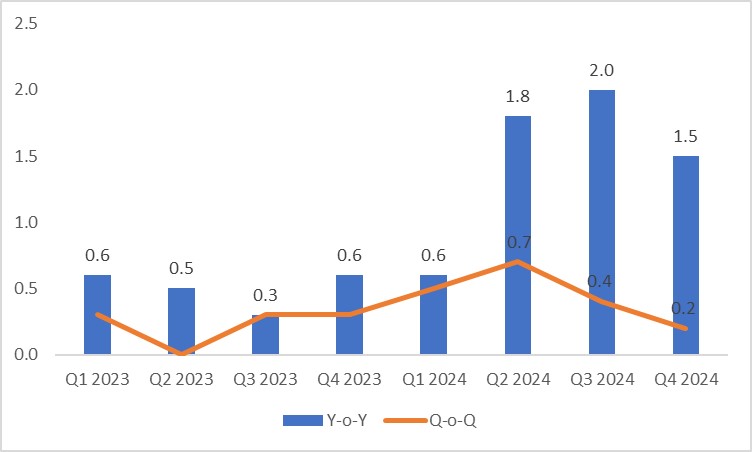

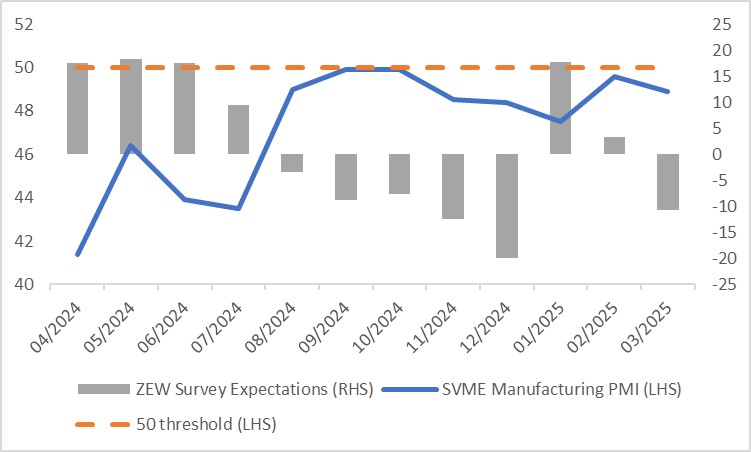

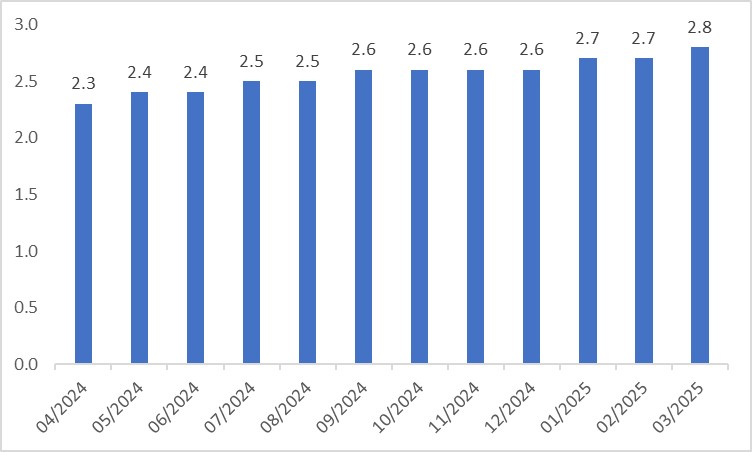

2024年四季度瑞士實際GDP同比增速放緩至1.5%,較三季度回落0.5個百分點(圖4.1),主因全球(尤其歐盟)經濟放緩、國內消費疲軟及投資不振。2025年初高頻數據顯示經濟持續走弱:消費端2月實際零售銷售增速雖較1月小幅回升,但仍顯著低於2024年12月水準(圖4.2);生產端SVME製造業PMI持續低於50榮枯線,3月ZEW經濟預期指數錄得兩位數負值(圖4.3);勞動力市場也呈現壓力,失業率從一年前2.3%升至2.8%(圖4.4)。

圖4.1:實際GDP年比(%)

資料來源:路孚特,Tradingkey.com

圖4.2:實際零售銷售較去年同期(%)

資料來源:路孚特,Tradingkey.com

圖4.3:製造業PMI與ZEW經濟預期指數

資料來源:路孚特,Tradingkey.com

圖4.4:失業率(%)

資料來源:路孚特,Tradingkey.com

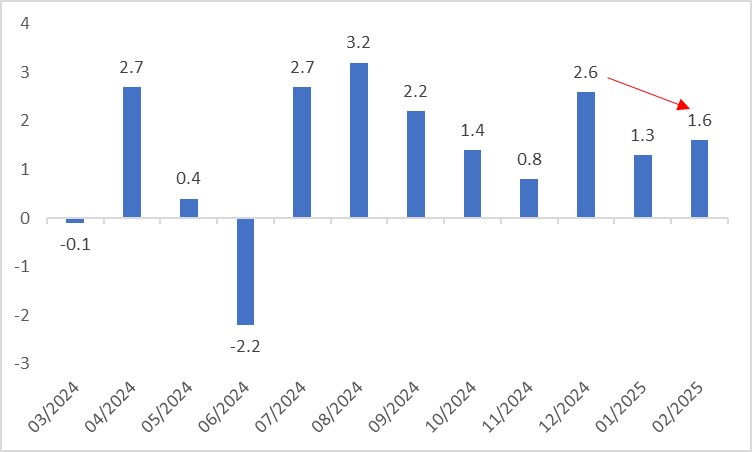

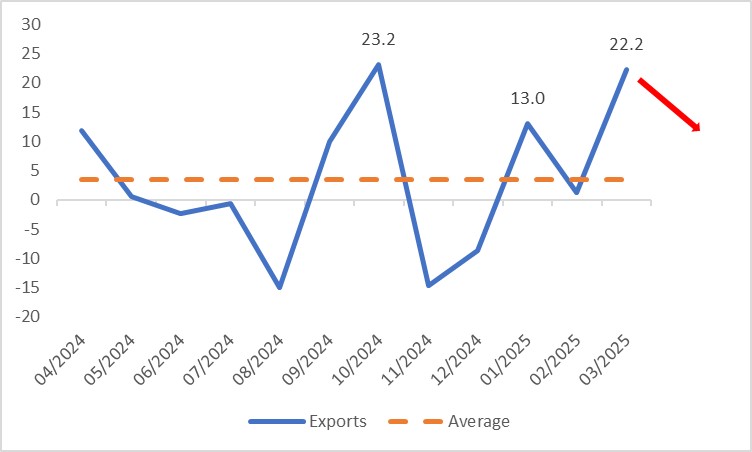

作為小型開放經濟體,瑞士對全球經濟政策變化高度敏感。在川普"對等關稅"政策出台前,2025年3月出口較上月激增22.2%(圖4.5),主要來自化工醫藥產品,這可能是企業對關稅不確定性的提前出貨行為。後續川普關稅將從兩方面衝擊瑞士出口:直接管道是對瑞士商品(如藥品、機械、鐘錶)加徵關稅;間接管道是透過抑制全球(尤其歐盟)經濟成長削弱外需。二者疊加將顯著拖累出口,進一步惡化經濟前景。

圖4.5:出口環比(%)

資料來源:路孚特,Tradingkey.com

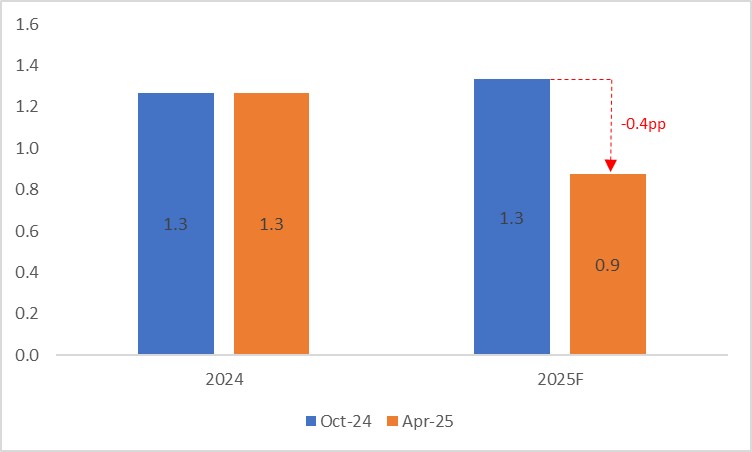

儘管全球經濟不確定性可能驅動資金避險性流入瑞士銀行體系,但其正向效應難以抵銷前述負面因素。IMF在2025年4月預測中將瑞士2025年GDP成長率較2024年10月預測下調0.4個百分點至0.9%(圖4.6)。

圖4.6:IMF對GDP成長率的預測(%)

資料來源:路孚特,Tradingkey.com

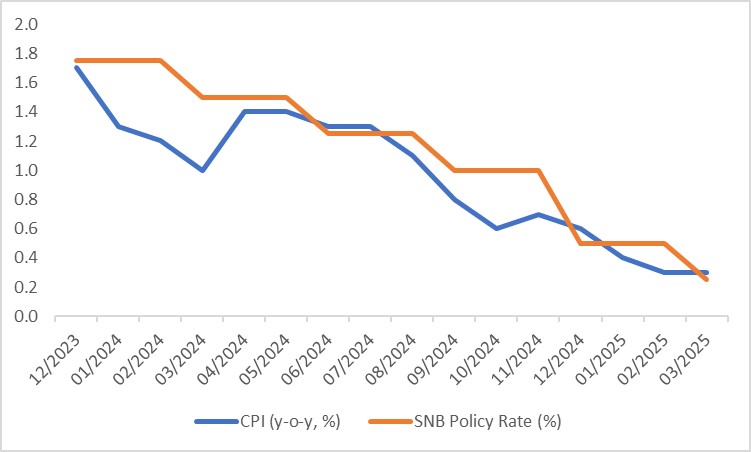

通膨方面,內需疲軟導致2025年3月CPI年增率降至0.3%,通貨緊縮風險抬升。在此背景下,瑞士央行於2025年3月20日降息25個基點至0.25%(圖4.7)。我們預計央行將在2025年6月會議上進一步降息至0%。

圖4.7:CPI與瑞士央行政策利率

資料來源:路孚特,Tradingkey.com