【深度分析】澳大利亚:鷹派央行能否提振澳幣?

摘要

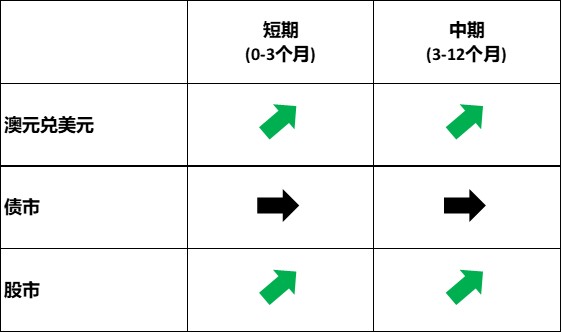

澳元(AUD)的走勢受到國內外多重因素的影響。從國內來看,澳洲儲備銀行(RBA)的鷹派立場、大宗商品價格上漲以及中國經濟的逐步復甦將為澳元提供支撐。從外部環境來看,美元指數預計將在短期內上升,隨後回落。整體而言,短期內(0-3個月),我們預期澳元對非美貨幣的漲幅將超過美元指數,推動澳元兌美元小幅升值。中期內(3-12個月),美元的走弱將進一步提振澳元兌美元。

*投資人可以透過被動基金(如ETF)、主動式基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於外匯市場、債券市場和股票市場。

1.宏觀經濟

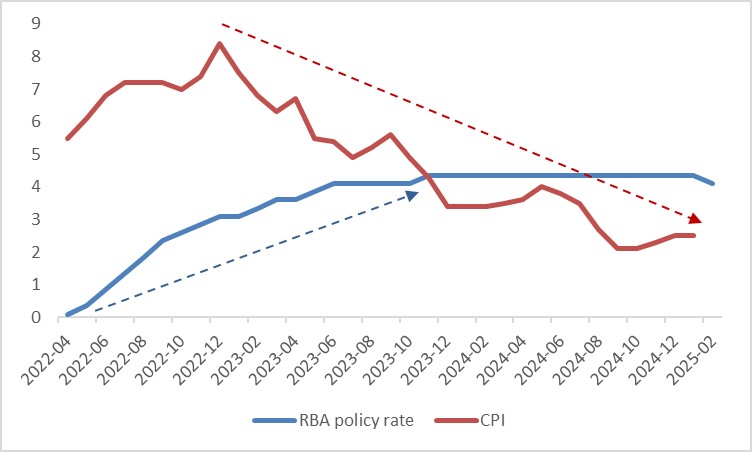

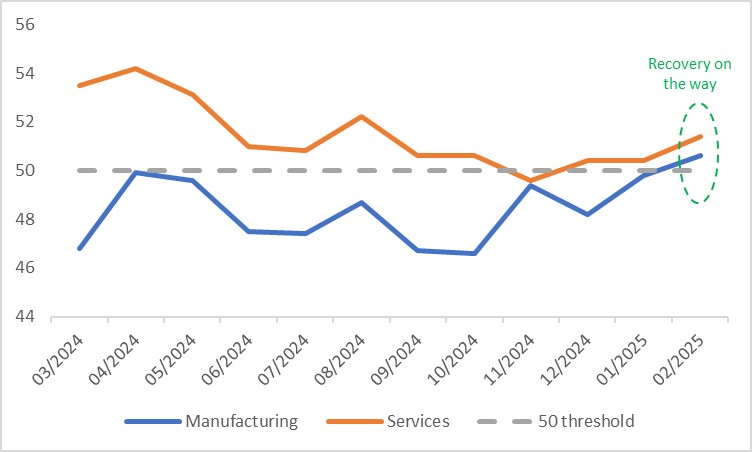

2022年5月至2023年11月期間,澳大利亞儲備銀行成功的完成了加息週期——有效抑制了通脹,同時避免了經濟危機,並保障了較低的失業率(圖1.1)。儘管2024年澳大利亞經濟增長顯著放緩,但高頻資料顯示經濟正在復蘇。製造業採購經理人指數(PMI)從2025年1月的47.8回升至50以上。過去一年中,除2024年11月外,服務業PMI始終保持在50以上(圖1.2)。西太平洋消費者信心指數也在2月由負轉正。

圖1.1:BRA政策利率vs.CPI(%)

資料來源:路孚特,Tradingkey.com

圖1.2:澳洲PMI

資料來源:路孚特,Tradingkey.com

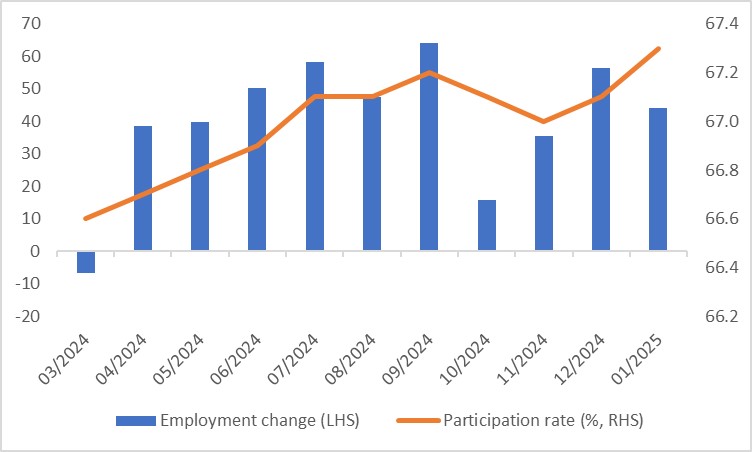

在勞動市場方面,2025年1月新增就業人數為44,000個,遠超市場預期的19,400個,並實現了連續十個月的就業成長。這使勞動參與率從2024年12月的67.1%上升至2025年1月的67.3%(圖1.3)。儘管近期失業率略有上升,但仍低於歷史平均水平,顯示勞動市場依然緊張。

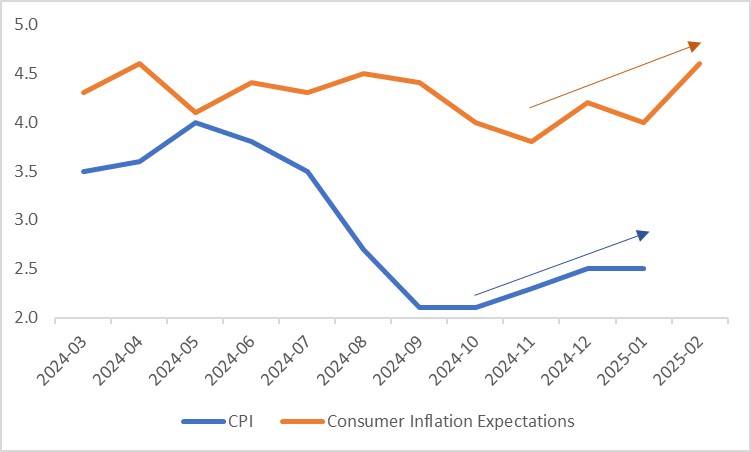

在通膨方面,去年第四季核心CPI年增3.2%。儘管自2023年底以來有所下降,但仍高於RBA的2%-3%目標區間。1月CPI年增2.5%,自2024年10月以來連續三個月上升。在勞動市場緊張的背景下,通膨壓力可能持續存在。墨爾本研究所的消費者通膨預期從1月的4%上升至2月的4.6%,進一步佐證了市場對通膨回升的擔憂(圖1.4)。

鑑於經濟復甦、勞動市場緊張以及通膨上升,RBA在2月降息25個基點後,我們認為今年下半年之前進一步降息的可能性較低。即使在下半年,預計也僅會有一次降息。

圖1.3:澳洲就業變化vs.勞動參與率

資料來源:路孚特,Tradingkey.com

圖1.4:CPIvs.消費者通膨預期(%)

資料來源:路孚特,Tradingkey.com

2.匯市(澳幣兌美元)

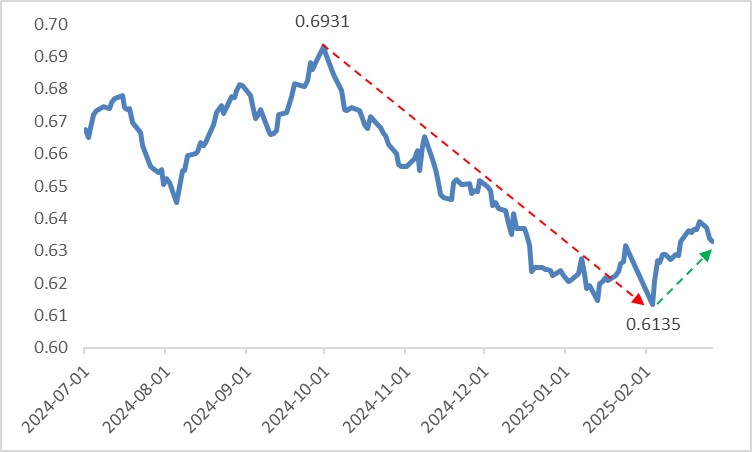

自去年9月30日從0.6931大幅下跌後,澳幣兌美元於今年2月3日觸底至0.6135,隨後開始反彈(圖2.1)。此轉變主要受外部因素-即美元指數-驅動,而非澳洲國內經濟狀況(圖2.2)。

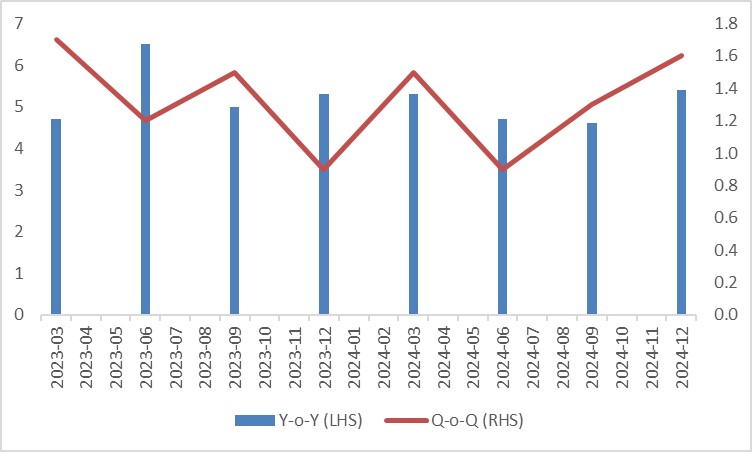

展望未來,澳元的表現將取決於國內外因素。從國內來看,2024年通膨有所緩和,促使RBA在2月18日降息25個基點至4.1%。儘管降息,RBA行長在新聞發布會上的鷹派言論強調了勞動力市場緊張和通膨上行風險,並表示此舉並不意味著進一步寬鬆。這一鷹派立場將為澳元提供支撐。此外,大宗商品價格上漲和中國的經濟復甦將透過出口管道提振澳元(圖2.3)。

從外部環境來看,短期內(0-3個月),受「川普交易」和聯準會暫停降息的影響,美元指數預計將上升。中期內(3-12個月),「川普交易」效應減弱以及聯準會重新開啟寬鬆政策將導緻美元指數見頂回落。

綜合這些因素,我們預期短期內澳元兌美元將小幅上漲,因澳幣對非美貨幣的漲幅超過美元指數。中期內,美元的走弱將推動澳元兌美元進一步升值。

圖2.1:澳元兌美元

資料來源:路孚特,Tradingkey.com

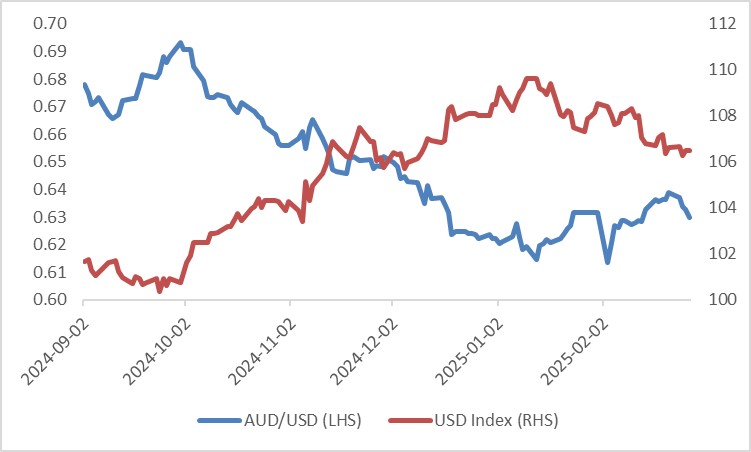

圖2.2:自9月以來,澳元兌美元與美元指數呈現負相關關係,顯示澳元走勢的主要驅動力是美元

資料來源:路孚特,Tradingkey.com

圖2.3:中國實質GDP成長率(%)

資料來源:路孚特,Tradingkey.com

3.債市

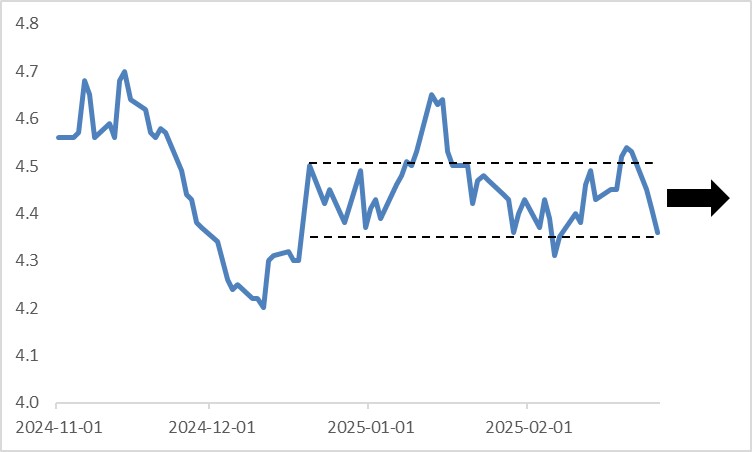

自去年12月以來,澳洲公債殖利率呈現區間波動。我們預計這一趨勢將持續,主要受兩股相反力量的驅動。一方面,通膨上升、勞動力市場緊張以及RBA從鴿派轉向鷹派為收益率提供了上行壓力。另一方面,全球經濟成長預期的放緩——尤其是川普的關稅政策對全球貿易的影響——將對殖利率形成下行壓力。這兩種力量的相互博弈將使殖利率維持在一定的區間內震動,限制其大幅上行或下行的可能性(圖3)。

圖3:澳洲10年期公債殖利率(%)

資料來源:路孚特,Tradingkey.com

4.股市

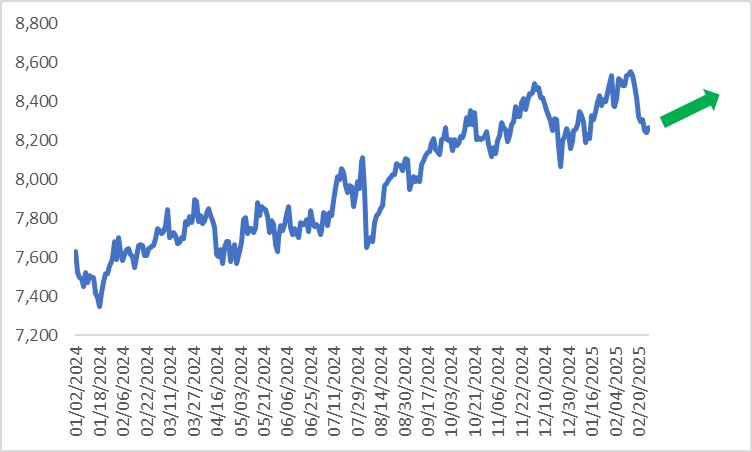

過去一年中,澳大利亞股市呈現出強勁的上漲趨勢(圖4)。展望未來,兩個因素將繼續對其提供支撐。首先,高頻數據凸顯了澳大利亞經濟的韌性,經濟復蘇態勢已經確立,這將有利於上市公司的收入和利潤增長。其次,中國經濟的逐步復蘇支持了大宗商品出口,利好資源類板塊。然而,高估值和緩慢的降息將抑制股市的顯著上漲。因此,我們預計澳大利亞股市在短中期內(一年內)將呈現溫和增長。

圖4:S&P/ASX200指數

資料來源:路孚特,Tradingkey.com