債券殖利率曲線陡峭化是什麼?短期和長期美債ETF怎麼選?

引言

為什麼購買美債?

美國國債是美國財政部發行的主權債務工具,約佔美國債券市場(含美國國債、抵押貸款證券MBS、公司債、市政債等)的6成。

截至2025年3月,美國國債總額達到36.21萬億美元。美國國會預算辦公室(CBO)預計,受人口老齡化和聯邦醫療支出增加影響,這一數字可能會在2035年前達到54萬億美元。

全球投資人和各國央行購買美債主要是因為美債具有高流動性、高安全性、美元霸權支撐、以及避險屬性等。

1、高流動性。美債市場規模龐大,是全球金融市場的風向標。購買或出售美債相對容易,投資人資金配置的靈活性高。

2、高安全性。美債的本質是美國政府的借條,背靠美國堅實的經濟基礎和稅收實力。

3、美元霸權地位。美債以美元計價,美元佔據全球外匯儲備6成左右,這鞏固了美債的安全資產地位。

4、避險屬性。美債能夠給投資人提供相對穩定的收益,這在金融市場動蕩時尤為突出。相較而言,同樣作為避險工具的黃金的價格波動更大,日圓和瑞士法郎的交易規模也難以與美債媲美,其他國家國債的安全性和流動性則相對有限。

不過,投資美債也具有一定的風險,包括美債規模的持續攀升帶來美國財政可持續性的擔憂(信用風險)、聯準會對基準利率的調整影響債券價格(殖利率風險)、去美元化挑戰等。

影響美債漲跌的因素有哪些?

按照債券價格的定價模型,債券殖利率與債券價格呈反比關係。在分析債券價格的時候,我們常常會以債券殖利率的走勢為著手點,後者往往與政策面、經濟基本面和市場情緒等因素有關。

聯準會貨幣政策 | 聯準會升息或QT時,美債殖利率上升。 聯準會降息或QE時,美債殖利率下降。 |

經濟增長預期 | 經濟強勁時,投資人更青睞風險資產,要求更高的殖利率。 經濟疲軟時,避險資產需求增加,美債殖利率下降。 |

通膨預期 | 通膨上升時,預期聯準會升息。eg.拜登政府中期通膨高企,2022年3月之後聯準會累計升息11次,10年期殖利率曲線最高升至約5%。 通膨下降時,預期聯準會降息。eg.拜登政府後期通膨回落,2024年9月聯準會開啟降息週期,殖利率一度下破3.6%。 |

美債供給 | 財政赤字擴大,美債供應可能增加,美債殖利率走高,債券價格走低。 受困於債務上限問題,不確定性的加劇可能推高美債殖利率。 |

美元走勢 | 美元走強時,外資流入美債市場,美債殖利率走低。 美元走弱時,外資減少美債的需求,美債殖利率走高。 |

市場情緒 | 避險情緒升溫時,資金湧入美債並推低殖利率。 風險偏好上升時,資金追逐風險資產,美債需求減弱,殖利率走高。 |

【來源:TradingKey】

什么是债券利率曲线陡峭化?

美債殖利率曲線(Yield Curve)是描述美國國債不同到期期限殖利率的圖形,其以橫軸表示到期時間(3個月、2年、10年、30年等),縱軸表示對應的殖利率。該曲線反應市場對美國經濟增長、通膨和貨幣政策變動的看法。

一般而言,因持有期限更長,通膨、違約、利率變動等風險更大(或稱期限風險),長債殖利率往往高於短債殖利率。當短債殖利率高於長債殖利率,殖利率曲線倒掛(Inverted Yield Curve Steepening)便出現了。

殖利率曲線倒掛往往發生在通膨飆升的情況下,因為短端殖利率對政策利率更敏感。2022年7月至2024年9月,美國經歷了所謂的拜登通膨(Bidenflation),美債市場則經歷了史上最長倒掛記錄。

殖利率曲線陡峭化(Yield Curve Steepening)是指短期債券殖利率與長期債券殖利率的差異拉大,差異縮小便是平坦化(Flattening)。

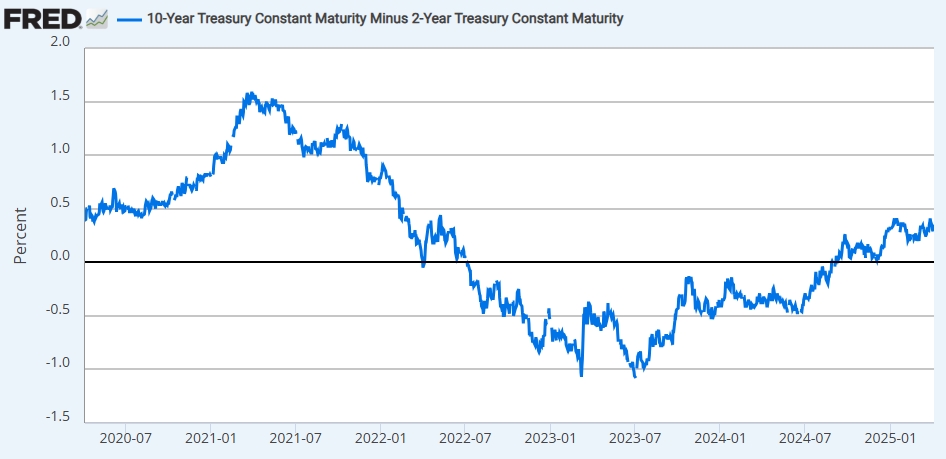

【美國10年期與2年期國債利差走勢,來源:聖路易斯聯準銀行】

陡峭化或平坦化只是相對概念,與是否倒掛沒有必然聯係。債券殖利率曲線變動分為四類,簡單來說,美債價格分辨牛/熊,長短債殖利率差異的大小分辨陡峭化/平坦化。

殖利率曲線變化 | 表現 | 背景 | 案例 |

熊市陡峭化(Bear Steepening) | 短期利率上升幅度<長期利率上升幅度 | 經濟增長強勁,長期通膨上行風險高。 | 2010年疫情後復甦 |

牛市陡峭化(Bull Steepening) | 短期利率下降幅度>長期利率下降幅度 | 經濟增長乏力,聯準會急需降息,而長期通膨預期可能上升。 | 2008年金融危機後;2020年新冠疫情初期 |

熊市平坦化(Bear Flattening) | 短期利率上升幅度>長期利率上升幅度 | 經濟增長放緩,通膨水平高,聯準會升息預期強 | 2018年聯準會升息週期 |

牛市平坦化(Bull Flattening) | 短期利率下降幅度<長期利率下降幅度 | 經濟前景惡化,長債需求強勁 | 2019年中美貿易戰期間 |

【來源:TradingKey】

2024年12月,因聯準會會議提升下一年通膨預期,以及美國當選總統唐納德.川普的關稅、限製移民等政策增加通膨上升預期,10年期美債殖利率和2年期美債殖利率差距持續拉大,美債市場一時興起「債券殖利率陡峭交易」。

在川普2025年4月2日公佈「對等關稅」後,因預計聯準會需要更頻繁降息,投資人更關註經濟衰退的負面影響而湧入短債,債券殖利率曲線陡峭化的討論升溫。

短期和长期美债投资逻辑有何不同?

要判斷殖利率曲線陡峭化或平坦化,實際上就是要判斷經濟和政治面對短債和長債的不同影響。

短期債券殖利率(3個月或2年期國債等)與聯準會基準利率——聯邦基金利率高度相關,更能反映貨幣政策立場,對聯準會的表態更加敏感。長期債券殖利率(10年期或30年期國債等)主要受未來經濟增長和長期通膨趨勢影響,要綜合考慮更多的長期因素。

簡單而言,購買短期美債反映避險需求和流動性偏好,購買長期美債反映投資人對美國經濟前景的押註。

一般而言,短債價格波動較小,適合保守型投資人,或在殖利率上升環境中尋求穩定收益的投資人;長債價格波動較大,但潛在回報高,適合激進型投資人,或在利率下行環境中尋求資本增值的投資人。

背景 | 長短債建議 | 原因 |

經濟衰退或放緩 | 長債 | 避險需求增加,降息預期增加 |

經濟復蘇或過熱 | 短債 | 長債可能因實際利率上升上升而大幅下跌,短債更抗跌 |

高通膨時期 | 短債 | 減少通膨對購買力的侵蝕 |

低通膨或通縮時期 | 長債 | 實際收益率更高 |

聯準會寬鬆貨幣政策 | 長債 | 利率下降,長債價格上漲,資本利得空間大 |

聯準會緊縮貨幣政策 | 短債 | 利率上升,短債價格波動小,再投資靈活 |

追求穩定收益 | 短債 | 價格波動干擾小,票息穩定 |

追求資本增值 | 長債 | 利率下降時,價格上漲空間更大,承擔利率風險 |

殖利率曲線陡峭化 | 短債 | 避免長債價格下跌 |

殖利率曲線平坦化 | 長債 | 更高殖利率 |

【來源:TradingKey】

有哪些美債ETF推薦?

投資美債的方式有很多,比如直接購買、債券基金、債券ETF、債券期貨和期權等。對於普通投資人而言,購買美債ETF是一種門檻較低、操作簡易、靈活性高的方式。

美債ETF涵蓋國債ETF、公司債ETF、全債市ETF、通膨保護ETF、ABS ETF等,其中前三種累計佔比高達8成。

有些美債ETF投資於多種不同期限、不同品種的美債,分散化的投資方式有助於降低單一債券的信用風險和利率風險等。

1、短期美債ETF推薦

● BIL ETF:SPDR Bloomberg 1-3 Month T-bill ETF,投資於1到3個月的美國國庫券,幾乎沒有久期風險,流動性高,幾乎可以被認為是現金替代品。

適用情景:聯準會快速升息、市場波動期間。

● SHY ETF:iShares 1-3 Year Treasury Bond ETF,投資於到期限為1到3年的美國國債,交易量大,流動性高。

適用情景:聯準會升息、經濟不確定性高期間。

2、中期美債ETF推薦

● IEI ETF:iShares 3-7 Year Treasury Bond ETF,投資於到期期限在3至10年的美國國債,比短債提供更高的收益潛力,比長債風險更低。

適用情景:在市場處於不確定性時期希望獲得比短債更高的收益。

● IEF ETF:iShares 7-10 Year Treasury Bond ETF,投資於到期期限在7至10年的美國國債,與IEI ETF相似。

3、長期美債ETF推薦

● TLT ETF:iShares 20+ Year Treasury Bond ETF,投資於到期期限在20年以上的美國國債,久期較長,價格波動較大。

適用情景:預期聯準會降息、通膨預期下降、對沖股市下跌風險。

4、綜合型債券ETF

● AGG ETF:iShares Core U.S. Aggregate Bond ETF(iShares 美國核心綜合債券ETF),主要資產包括約40%-50%的美國國債(加權平均久期為6-7年)、20%-30%機構債、20%-30%公司債和10%-20%的抵押貸款支持證券。

適用情景:因國債佈局主要是中長期債券,該ETF適用於聯準會降息或經濟衰退預期上升期間。

● BND ETF:Vanguard Total Bond Market ETF,主要資產分佈、加權平均久期和適用情景均與AGG ETF類似,ETF規模約為後者的三倍,但交易量更低(即流動性可能更高)。

除此之外,投資人還可選擇槓桿型美債ETF和反向美債ETF,比如兩倍做多——ProShares(UBT)、三倍做多——Direxion(TMF);反向ETF——ProShares(TBF)、兩倍做空——ProShares(TBT)、三倍做空——Direxion(TMV)等。