華爾街共識美國或面臨衰退;前紐約聯邦儲備行長稱滯漲或為最佳結果

TradingKey - 隨著總統川普將關稅政策作為第二任期的重要舉措,上周宣布對所有國家實施對等關稅,市場反應劇烈。

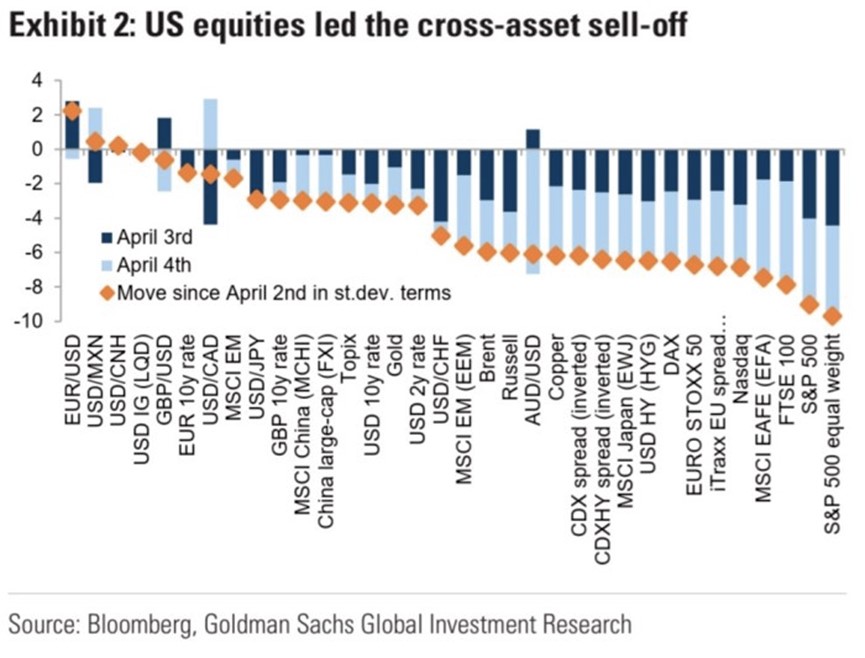

標普500指數在上週四和週五的跌幅合計達到10.5%,創下自1950年以來的第四大兩日跌幅。這一跌幅僅次於2020年3月COVID-19疫情爆發時、2008年金融危機期間,以及1987年華爾街「黑色星期一」前後的類似情況。同時,市場的悲觀情緒幾乎蔓延至所有資產類別。

來源:高盛

週一,標準普爾500指數收盤僅微跌0.2%,但交易過程中卻出現劇烈波動。

目前美國經濟看起來如何?

經濟衰退通常定義為經濟活動減少,至少連續兩季經濟萎縮。根據這項標準,目前美國尚未陷入衰退。亞特蘭大聯邦儲備銀行預計2025年第一季經濟成長率為-2.8%,而經濟分析局則預計2024年最後一個季度美國將實現2.4%的經濟成長。

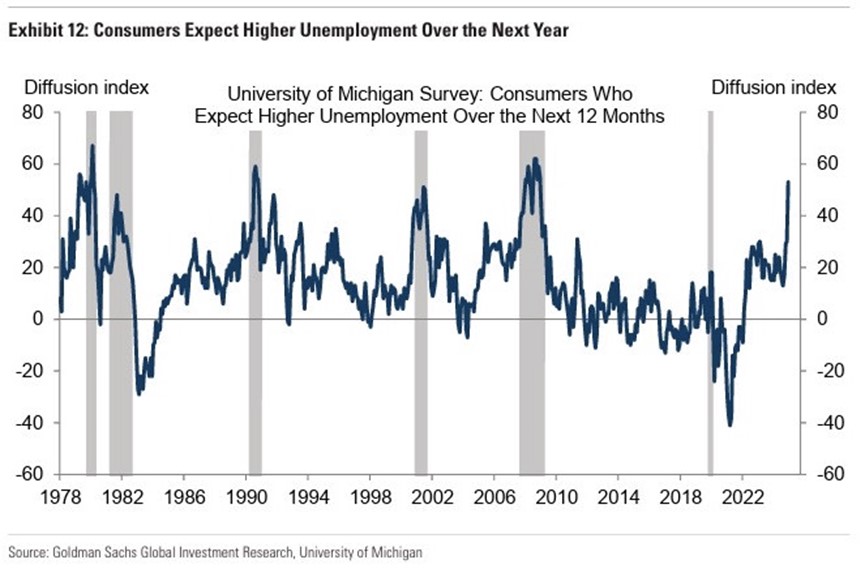

但目前顯示的經濟指標並不樂觀。失業率較去年略有上升,預計在未來12個月內將持續上升。

來源:高盛

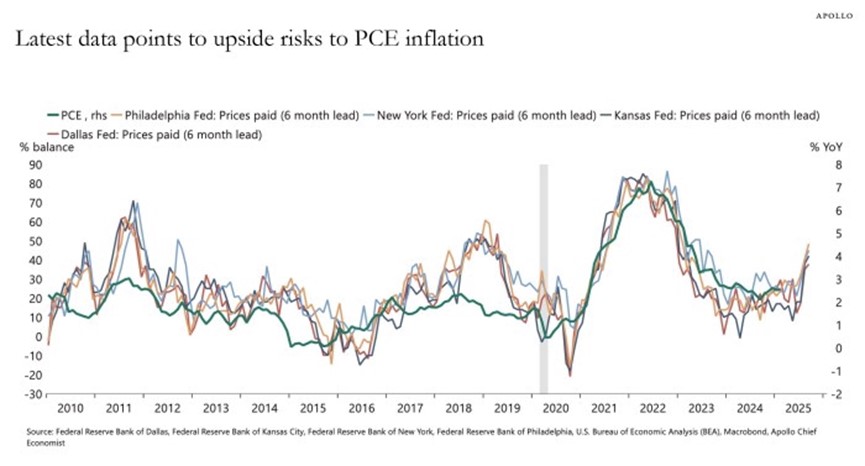

此外,最新的核心PCE數據(聯準會首選的通膨指標)顯示通膨風險已抬頭。

來源:阿波羅

儘管這些訊號可能表面上微不足道,但與企業信心下降、財報預期下調以及企業破產激增相疊加時,便對經濟的健康狀況形成警示。

來源:巴克萊

需要指出的是,經濟成長率的官方確認往往在一個財季結束後才能清晰,因此我們在真正陷入衰退之前難以確定當前的經濟狀況。

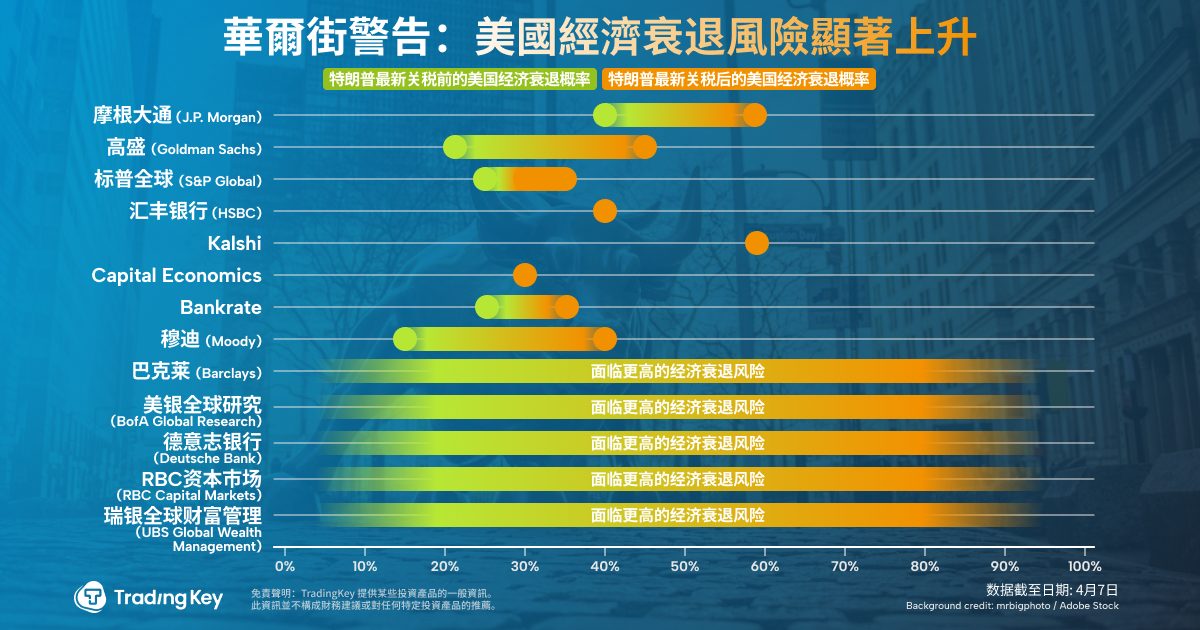

經濟衰退已成為華爾街共識

摩根大通是目前美國衰退預測最悲觀的金融機構。該行執行長傑米戴蒙在致投資者的信中表示,最新的關稅可能推高通膨,同時增加衰退的幾率。摩根大通的研究報告指出:“將會有血色。”

瑞銀全球財富管理的首席投資長Solita Marcelli在一份報告中提到,如果「最大壓力」策略蔓延至外交政策(涉及伊朗和烏克蘭-俄羅斯)及財政政策(例如減稅延長),將進一步加劇不確定性。馬塞利的警告實質上強調,關稅戰的邏輯如不加控制,有可能引發更廣泛的政策不確定性,導致市場的失靈。

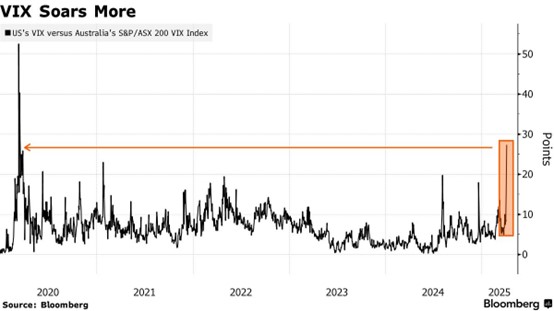

高盛在4月6日發布的《美國經濟:衰退倒數》報告中,將衰退的可能性上調至45%。儘管他們的基本論點沒有改變,但對於未來的衰退預期已經增加,原因在於市場信心已經被動搖,市場對增量關稅的敏感度加大。中國對於美國實施的34%反制關稅發布後,被稱為華爾街「恐慌指數」的VIX指數創下2020年以來的最高水平,充分反映了這一觀點。

來源:彭博社

此外,高盛也指出,持續的「金融狀況大幅收緊」(即股票拋售)以及「外國消費者抵制」的可能性,可能會比先前預期更進一步抑制資本支出。

滯漲:最樂觀的情景?

市場內對滯漲訊號的關注顯著上升,滯漲通常表現為經濟活動減緩與通膨並存。密西根消費者信心指數自一月以來持續下降,顯示出明顯的悲觀情緒,而消費者是否會因此轉向謹慎消費仍需觀察。另一方面,通膨在如聯準會主席鮑威爾所言「已經開始上升」的背景下,市場對滯漲的擔憂日益加劇。

前紐約聯邦儲備銀行行長比爾·達德利在接受彭博社採訪時表示,滯漲是一個樂觀情景,而更有可能的情況是美國將同時面臨全面衰退和通膨上升。

聯準會週一召開了閉門會議,考慮應對當前經濟狀況的策略。他們能做些什麼呢?聯準會通常透過提高利率來對抗通膨,但這將進一步加劇經濟的衰退。在長期高於央行2%目標的通膨環境下,若通膨率連續第五年攀升,通膨預期可能失控,而在這種情況下,聯準會的應對空間會十分有限。

此外,關稅政策等衝擊對生產力的潛在損害,可能對通膨和預期產生更持久的影響。以1970年代的兩次石油危機為例,儘管經歷了經濟衰退,但通膨卻仍在高位徘徊。只有當經濟深陷衰退,短期利率逼近20%時,當時聯準會主席保羅沃爾克才得以控制局勢。

降息預期大幅提升

川普對降息的期待顯而易見。在衰退預期背景下,分析師普遍認為聯準會將進一步降息以刺激經濟。

摩根大通預計,進一步降息的前景可以「略微緩解」關稅所帶來的衝擊。

高盛預測在今年底前將至少出現三次降息,而在川普宣布關稅之前,預期的降息次數為兩次。

野村證券和加拿大皇家銀行則預計將分別降息一次和三次,而先前的預期為零。

瑞銀預計聯準會將在2025年期間調降75至100個基點的利率。

花旗集團重申將從5月開始降息125個基點的預測,而摩根大通則維持兩次降息25個基點的預期。

根據倫敦證券交易所的數據,投資人預計到2025年,利率將會有所下調,降幅約100個基點。