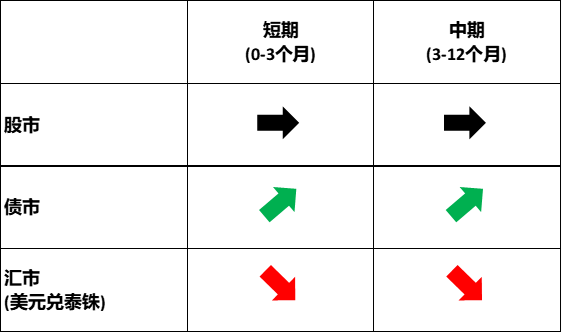

泰國:股市無良機,債市呢?

摘要

1. 背景

1.1 1945-1960年代:戰後重建與進口替代工業化

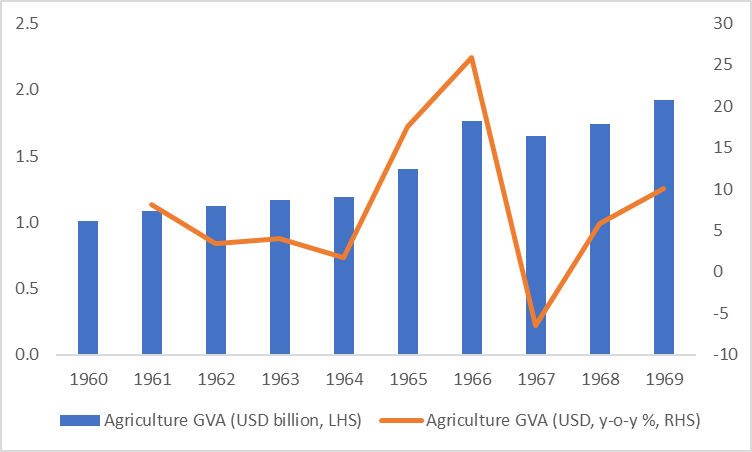

二戰結束後,泰國經濟遭受重創,基礎建設和農業生產受到嚴重影響。政府啟動經濟復興計劃,重點恢復農業生產並重建基礎設施(圖1.1)。 1950年代,泰國採取進口替代工業化(ISI)政策,透過發展國內產業減少對進口商品的依賴。這些政策包括關稅保護、補貼以及對國有企業的扶持,以促進工業成長。

圖1.1:泰國農業增加值(GVA)

資料來源:路孚特,世界銀行,Tradingkey.com

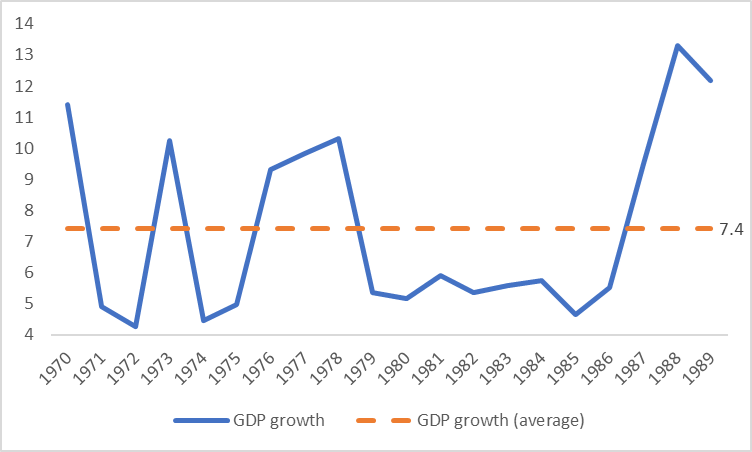

1.2 1970-1980年代:出口導向經濟

1970年代,泰國政府將經濟政策轉向出口導向成長模式,透過鼓勵外國投資和發展勞動密集產業(如紡織、電子和食品加工)來推動經濟轉型。進入1980年代,泰國經濟經歷了快速成長期,年均GDP成長率達到7.4%(圖1.2)。旅遊業和製造業成為這段經濟擴張時期的主要驅動力。

圖1.2:1970-1989年泰國GDP成長率(%)

資料來源:世界銀行,Tradingkey.com

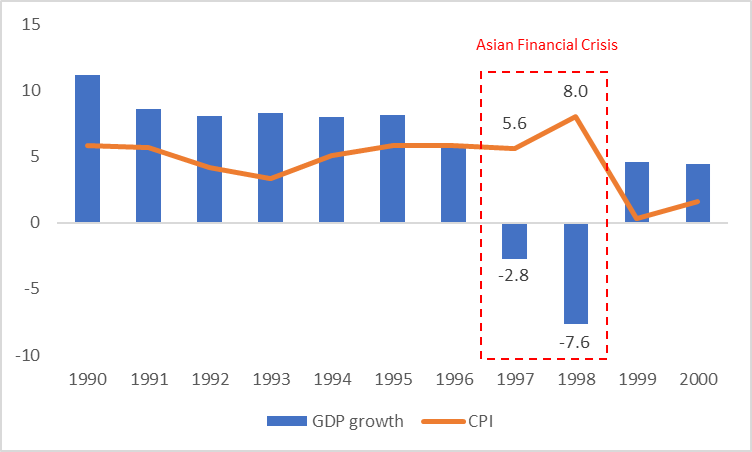

1.3 1990年代:經濟危機與復甦

1990年代初,泰國經濟持續快速成長,但資產泡沫和金融風險不斷累積,最終在1997年亞洲金融危機中破裂,泰國深受打擊:泰銖大幅貶值,股市和房地產市場雙雙崩盤(圖1.3)。危機後,在國際貨幣基金組織(IMF)的援助下,泰國政府實施了一系列經濟改革措施,包括金融體系重組、企業債務重組和財政緊縮政策。 1999年,泰國經濟開始逐步復甦。

圖1.3:1990-2000年泰國GDP成長率與CPI(%)

資料來源:世界銀行,Tradingkey.com

1.4 2000-2019:全球化與多元化發展

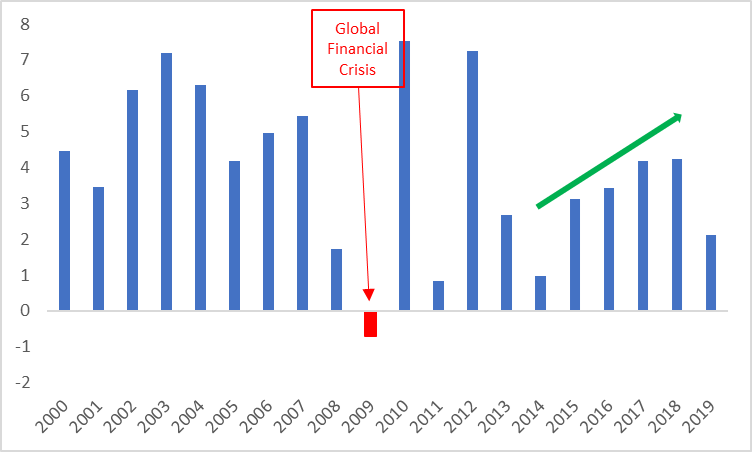

進入21世紀,泰國積極融入全球化進程,透過簽署多項自由貿易協定(FTAs)推動出口和吸引外資,使汽車、電子和農產品成為經濟支柱產業。自2010年代起,泰國政府進一步推動經濟多元化,重點發展高科技產業、服務業和綠色經濟。旅遊業、醫療旅遊和創意產業成為經濟成長的新動力。然而,儘管取得這些進展,泰國仍面臨政治不穩定、收入不平等和外部經濟衝擊等挑戰。 2014年軍事政變後,政治局勢趨於穩定,為經濟發展提供了支持(圖1.4)。

圖1.4:2000-2019年泰國GDP成長率(%)

資料來源:世界銀行,Tradingkey.com

1.5 2019年後:新冠疫情與未來展望

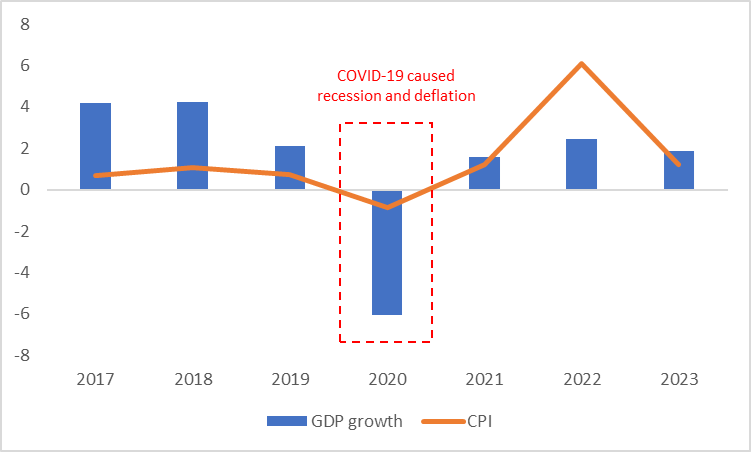

新冠疫情對泰國經濟造成重大衝擊,尤其是旅遊業和出口受到重創(圖1.5)。為因應危機,政府採取了多項措施,包括財政刺激、貨幣寬鬆和加強公共衛生防治。展望未來,泰國政府積極推動「泰國4.0」策略,旨在透過創新和技術驅動經濟轉型,重點發展數位經濟、智慧製造、生物技術和綠色經濟,以實現長期可持續的經濟發展。

圖1.5:2017-2023年泰國GDP成長率與CPI(%)

資料來源:世界銀行,Tradingkey.com

2. 近期宏觀經濟

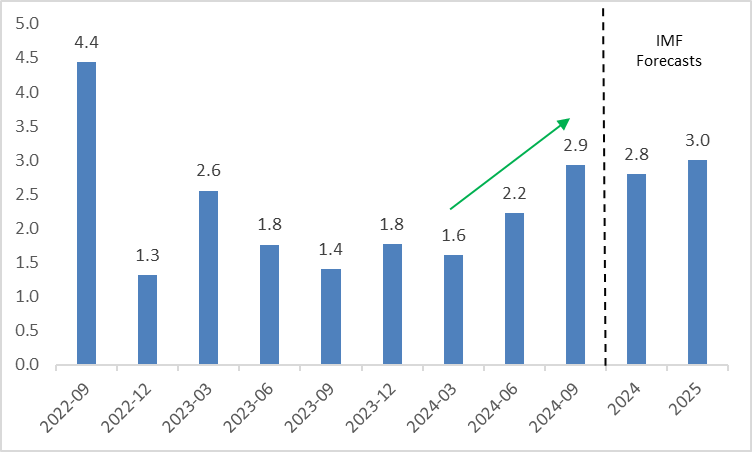

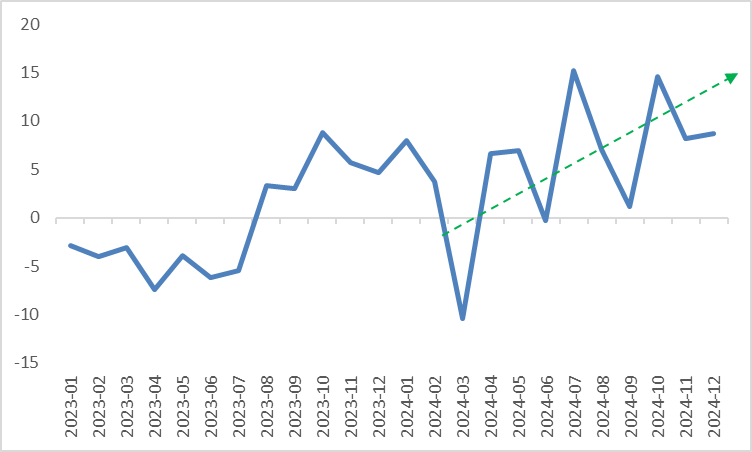

2023年下半年至2024年上半年,泰國經濟表現疲軟,但隨後逐步復蘇,2024年第三季度GDP同比增長2.9%(圖2.1)。這一復蘇主要受三大因素驅動:首先,中國需求逐步恢復,疊加全球進口商為規避潜在美國關稅提前採購,泰國商品出口顯著增長;其次,遊客人次新增提振了服務出口(圖2.2);最後,財政刺激措施,包括“數位錢包計畫”第一階段的完成以及對低收入和殘疾人士的現金補貼,助力經濟回暖。

展望未來,儘管潛在關稅可能為泰國對外貿易帶來不確定性,但財政支出預計將繼續支撐經濟,包括「數位錢包計畫」第二和第三階段的實施,以及對電價和柴油價格的限制。國際貨幣基金組織(IMF)預測,2025年泰國GDP成長率將達3%,高於2024年。

鑑於財政政策的支持和經濟穩步復甦,我們預期泰國央行(BoT)在短中期內不會降息。主要原因是泰國家庭債務佔GDP比約90%,遠高於其他東協國家,過快降息可能加劇家庭債務問題。

圖2.1:泰國GDP年成長率(%)

資料來源:路孚特,國際貨幣基金組織,Tradingkey.com

圖2.2:泰國出口年增率(美元,%)

資料來源:路孚特,Tradingkey.com

3. 股市

過去三年,政治動盪導致投資人避險情緒升溫,泰國股市表現低迷(圖3.1)。展望未來,泰國股市面臨正反兩面因素。積極方面,新總理佩通坦·欽那瓦(Paetongtarn Shinawatra)上任緩解了政治阻力。自2023年下半年以來,泰國經濟已度過最艱難時期,GDP成長逐漸恢復。政治環境趨於穩定疊加經濟復甦,預計支持企業獲利成長,為股市提供上行動力。

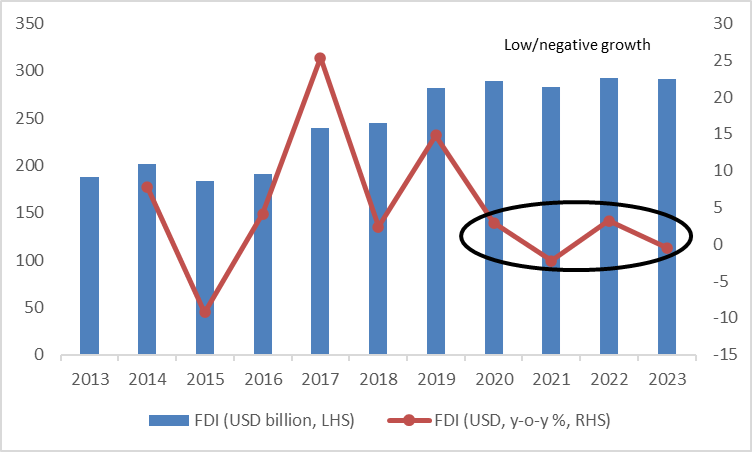

在負面方面,與大多數東協央行採取寬鬆貨幣政策不同,泰國央行暫停降息週期以遏止家庭部門進一步加槓桿。相對收緊的貨幣政策削弱外國直接投資(FDI)吸引力(圖3.2),對股市構成下行壓力。

由於上行和下行力量相互抵消,我們認為泰國股市在短中期內可能會進入波動階段。

圖3.1:泰國SET指數

資料來源:路孚特,Tradingkey.com

圖3.2:泰國外國直接投資存量

資料來源:路孚特,Tradingkey.com

4. 債市

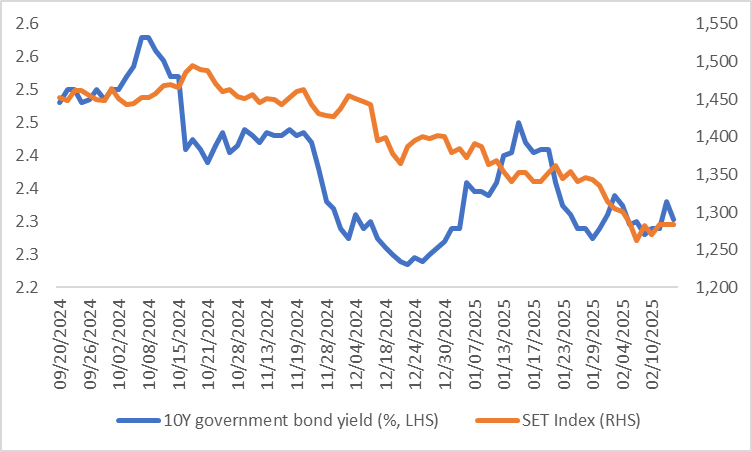

自2024年9月底以來,泰國10年期政府公債殖利率和股市整體呈現下行趨勢,反映了泰國金融市場的股債蹺蹺板效應(圖4.1)。

展望未來,泰國公債殖利率主要受三個因素驅動:首先是股債蹺蹺板效應的延續。如前所述,我們預期股市將進入震盪區間,資金在股市與債市區的流動對債券市場影響有限;其次是泰國央行的政策利率影響。央行短中期內不太可能進一步降息,且暫停降息已被市場預期(price in),其影響也有限;最後,與2021-2024財年債券發行量上升趨勢不同,2025財年(2024年10月至2025年9月)債券發行量較低,預計將收益率推高。

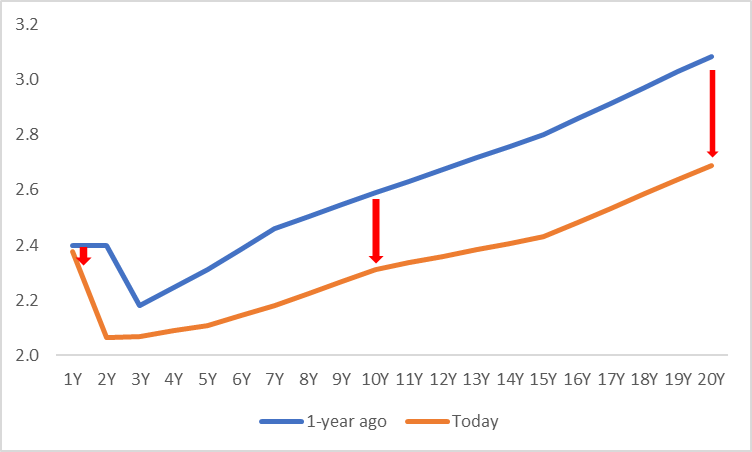

從久期結構來看,長期債券發行量更低。因此,我們認為泰國政府公債殖利率曲線將下移並趨於平坦,購買長期泰國政府公債可能是理性投資策略(圖4.2)。

圖4.1:泰國10年期公債殖利率與股市對比

資料來源:路孚特,Tradingkey.com

圖4.2:泰國公債殖利率曲線(%)

資料來源:路孚特,Tradingkey.com

5. 匯率

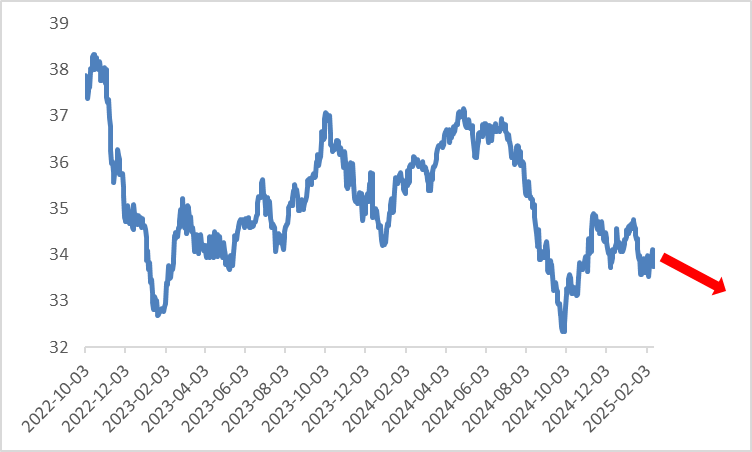

與大多數貨幣類似,泰銖(THB)價值受宏觀經濟狀況、國際環境及財政貨幣政策等多重因素影響。短期內(0-3個月),黃金價格預計將成為泰銖表現的主要驅動因素。我們預計金價將繼續上漲,鑑於泰國是東南亞重要的黃金交易中心,金價上漲可能提振黃金出口收入,以支撐泰銖。中期內(3-12個月),美元指數逐步走弱預計將進一步推升泰銖匯率(見圖5)。

圖5:美元兌泰銖匯率

資料來源:路孚特,Tradingkey.com