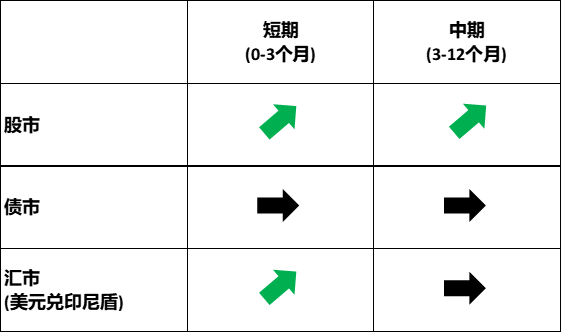

印度尼西亞:買入股票但需對沖貨幣風險

摘要

1. 背景

1.1 1959-1965年:管制經濟時期

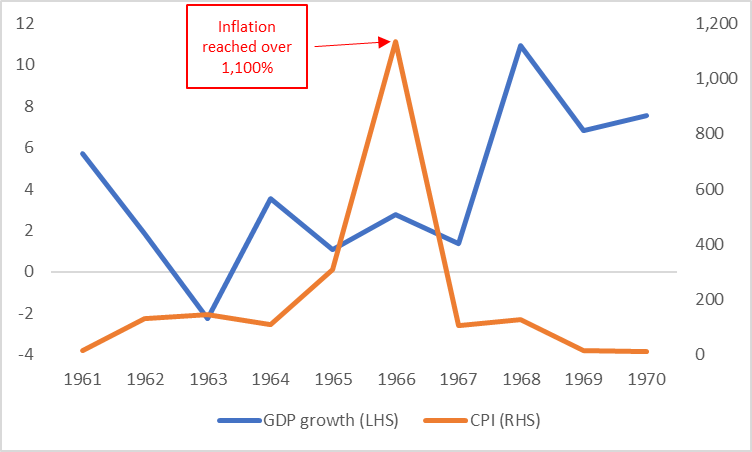

1949年印尼獨立後,國家經濟基礎薄弱,人均收入較低,企業和勞動力仍部分受荷蘭控制。 1957年,蘇加諾開始推動外資企業的國有化。1959年,他實施了「管制經濟」政策,以實現基本商品的自給自足為經濟目標,並制定了八年計畫。然而,由於缺乏政治經驗、軍費激增以及腐敗問題,1966年通貨膨脹率飆升至1,136%(圖1.1)。同時,封閉的經濟政策導致外國投資下降,企業發展停滯不前,貧窮問題進一步惡化。

圖1.1:管制經濟時期印尼GDP成長率及CPI(%)

資料來源:世界銀行,Tradingkey.com

1.2 1965-1997年:新秩序時期

1967年,蘇哈托上台並對經濟政策進行了調整,以吸引外國投資並推動製造業的發展。政府推出了《外國資本投資法》,透過提供優惠政策吸引外資,並推動石油合資項目和國際援助。 1970年代,政府逐步透過限制外資進入關鍵產業來保護國內資本,同時促進資本市場的發展。從1980年代開始,印尼調整了出口結構,重點發展非石油產業和高附加價值產品,以優化經濟結構並應對國際經濟波動。

1.3 1997-1998年:亞洲金融危機時期

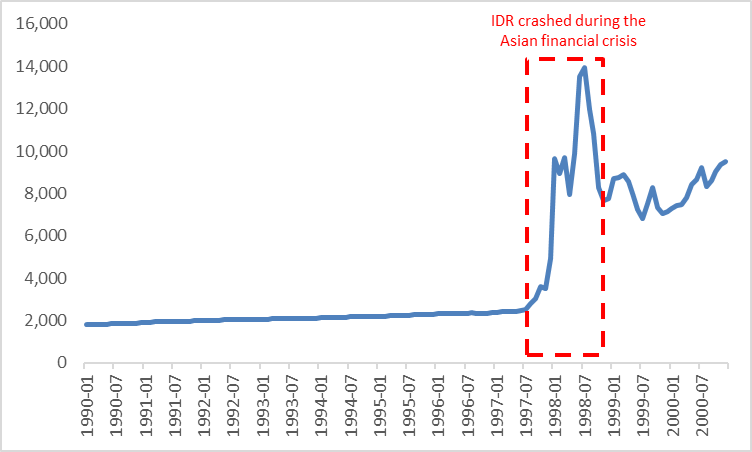

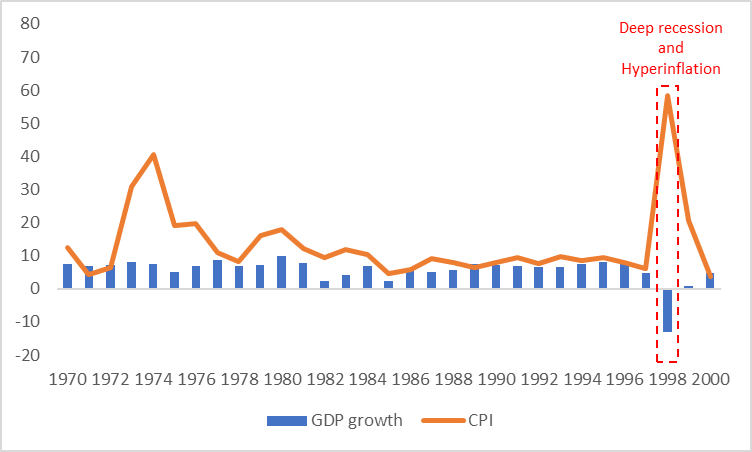

經過二十多年的經濟發展,1997年亞洲金融危機導致印尼盾大幅貶值,1998年通貨膨脹率飆升至58.5%(圖1.3.1)。 GDP收縮了13.1%,貧窮率上升至69.1%(圖1.3.2)。經濟崩潰引發了社會動盪,最終導致蘇哈托下台。印尼政府向國際貨幣基金組織(IMF)尋求援助,並實施了一系列政治改革以穩定局勢,逐步為經濟復甦鋪平了道路。

圖1.3.1:亞洲金融危機期間美元兌印尼盾匯率

資料來源:經濟合作暨發展組織,Tradingkey.com

圖1.3.2:亞洲金融危機期間印尼GDP成長率和CPI(%)

資料來源:世界銀行,Tradingkey.com

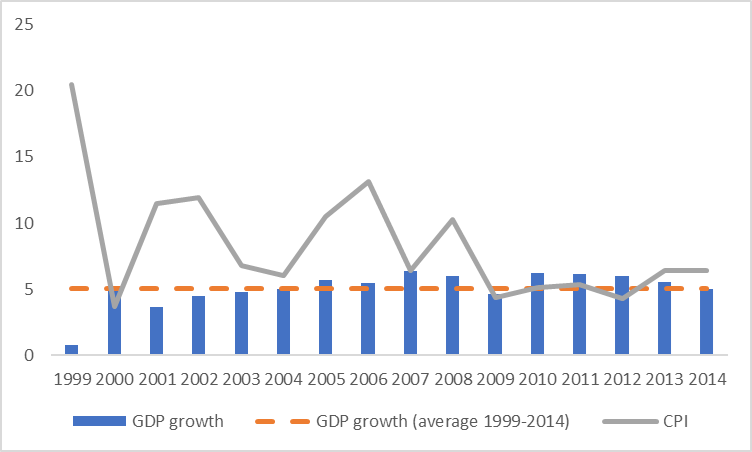

1.4 1999-2014:重建與改革時期

1998年,印尼成立了銀行重組機構(IBRA),旨在全面改革銀行業並推動民營化進程。政府調整了經濟目標,致力於降低通膨率並吸引外國投資。在蘇西洛總統執政期間,啟動了中長期發展規劃,並簽署了多項貿易協定,以促進產業升級和經濟復甦。在此期間,印尼的GDP平均成長率為5.1%,通膨率逐漸下降,經濟逐漸趨於穩定(圖1.4)。

圖1.4:重建與改革時期印尼GDP成長率與CPI(%)

資料來源:世界銀行,Tradingkey.com

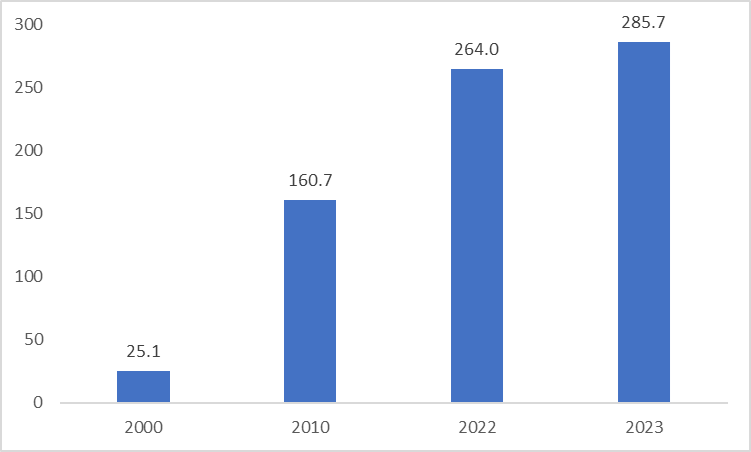

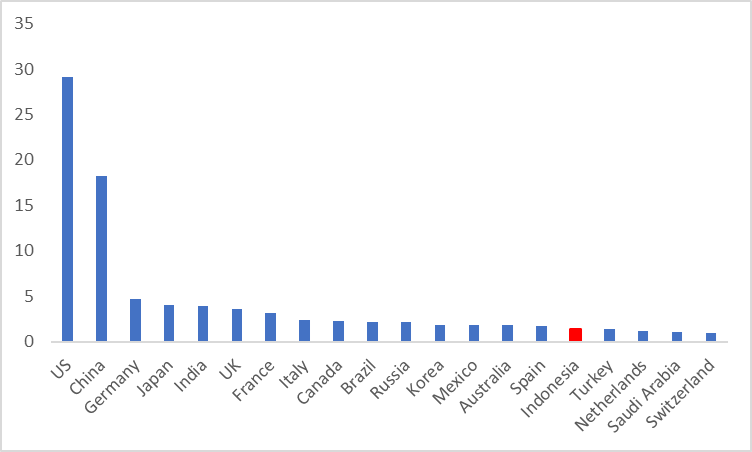

1.5 2014年以後:穩定發展時期

2014年,佐科上任後提出“全球海洋支點”戰畧,旨在振興海洋經濟並吸引外國投資。到2023年,印尼的外國直接投資(FDI)存量達到2857億美元(圖1.5.1)。2018年,政府推出“工業4.0”計畫,重點發展五大領域:食品飲料、電動汽車、消費電子、紡織和化工。2023年,製造業對GDP的貢獻率達到18.7%。基礎設施建設得到大力推進,港口、航空和電力設施顯著改善。2024年印尼的GDP預計已達到了1.4萬億美元,位居東盟首位,並在全球經濟體中排名第16(圖1.5.2)。印尼正不斷鞏固其作為東南亞領先經濟體的地位。

圖1.5.1:印尼外國直接投資存量(十億美元)

資料來源:路孚特,Tradingkey.com

圖1.5.2:全球GDP排名(兆美元)

資料來源:國際貨幣基金組織,Tradingkey.com

2. 近期宏觀經濟

印尼經濟在2024年前三季成長放緩後,已顯現出復甦跡象。 2024年第四季的GDP成長率相較第三季開始回升。這項復甦主要得益於製造業的回升、消費者信心的增強、勞動市場的韌性以及商業活動的復甦。具體來看,製造業採購經理人指數(PMI)在連續五個月萎縮後,於2024年12月及2025年1月回升至50以上的擴張區間(圖2.1)。消費者信心指數(CCI)和消費者預期指數(CEI)連續兩個月實現正成長。就業預期指數和業務活動預期指數分別從2024年10月的129升至12月的137以上。此外,新總統普拉博沃·蘇比延多(Prabowo Subianto)的當選以及財政部長斯里·穆爾亞尼(Sri Mulyani)的連任,為經濟注入了新的樂觀情緒。新政府推動的「下游化2.0」倡議和進一步的基礎設施建設,預計將在振興印尼經濟中發揮關鍵作用。

在對外貿易方面,近年來印尼對美貿易實現順差,與中國的貿易逆差逐漸縮小。儘管近一半的出口仍與大宗商品相關,但出口多元化的跡像已開始顯現。汽車、服裝、鞋類、電氣機械和家具等產品的出口比例正在增加。在全球貿易保護主義抬頭的背景下,出口產品的多元化尤其重要。此外,印尼也有望從全球供應鏈重構中受益。

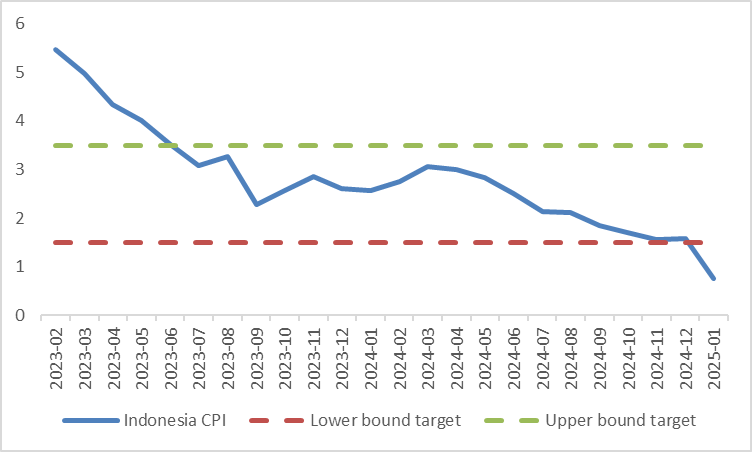

在貨幣政策方面,存在正反兩方面的因素。正面因素是,由於食品供應鏈改善,食品價格連續數月下降,使得2025年1月印尼的消費者物價指數(CPI)降至0.76%,遠低於1.5%的通膨目標下限(圖2.2)。這促使印尼央行(BI)降息。負面因素是,印尼盾的疲軟限制了該央行大幅降息的空間。綜合考慮這兩方面因素,我們預期印尼央行在2025年可能降息2-3次,每次降息25個基點。

圖2.1:印尼製造業採購經理人指數(PMI)

資料來源:路孚特,Tradingkey.com

圖2.2:印尼消費者物價指數CPI(%)

資料來源:路孚特,Tradingkey.com

3. 股市

自去年年初以來,印尼股市經歷了大幅波動。這主要是因為國內需求疲軟,導致去年企業獲利成長微乎其微。然而,展望未來,我們對印尼股市持樂觀態度,原因主要有三:

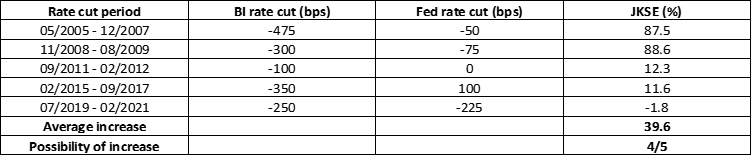

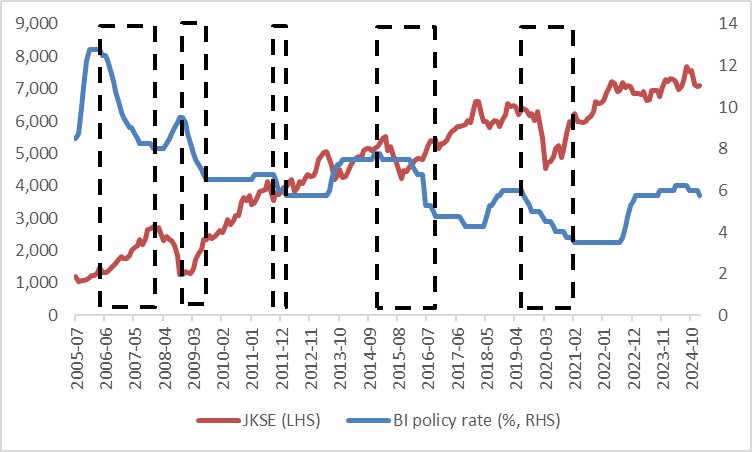

首先,印尼央行自去年9月進入降息週期以來。截至目前,央行共降息兩次,累計降息50個基點。這表示當前的寬鬆週期才剛開始。從歷史資料來看,自2005年以來,印尼央行共經歷了五次降息週期。在其中四個降息週期中,印尼股市均呈現上漲趨勢(2019-2021年除外),平均每個週期的股市回報率為39.6%(圖3.1和圖3.2)。這與經濟學原理一致──降息為經濟提供流動性,利於股市。在未來12個月內,我們預期印尼央行將繼續降息,這可能會推動股價進一步上漲。

其次,隨著新政府推動「下游化2.0」計畫、持續的基礎設施投資以及對外貿易的改善,印尼經濟成長迎來拐點。這將為印尼上市公司的收入和利潤成長提供支撐。

第三,我們預計美債收益率將在中期內逐步下降,且美聯儲仍處於降息週期之中(儘管降息速度可能慢於預期),這可能會吸引更多外資流入印尼股市。此外,印尼股市估值顯著低於歷史平均水準,這為市場的上行勢頭提供了強勁動力。

需要注意的是,印尼盾的貶值可能會部分抵銷股市的報酬。因此,我們建議海外投資者在買入印尼股票的同時需考慮貨幣風險的避險。

圖3.1:印尼央行政策利率調降與印尼股市表現

資料來源:路孚特,Tradingkey.com

圖3.2:印尼央行政策利率調降與印尼股市表現(圖示)

資料來源:路孚特,Tradingkey.com

4. 債市

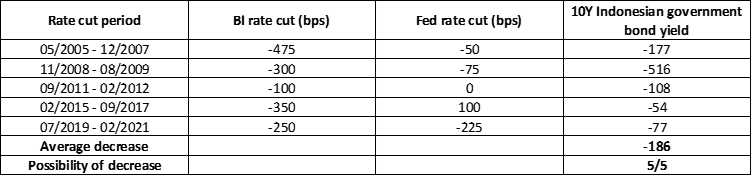

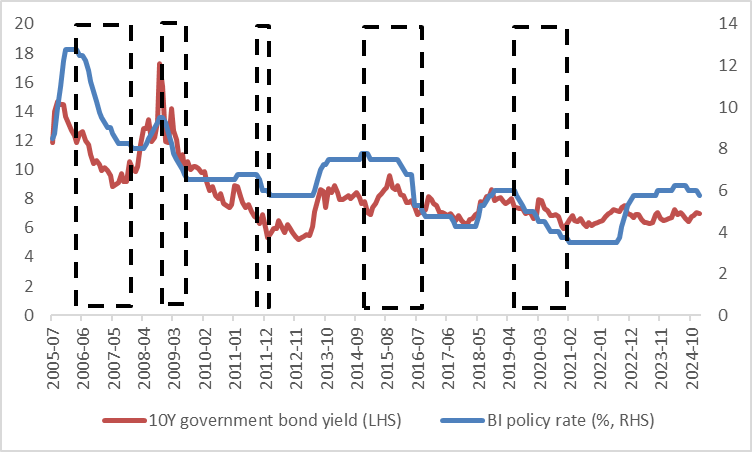

類似與股市分析,我們透過研究史上的降息週期,探討印尼政府公債殖利率的趨勢。在上述五次降息週期中,印尼10年期政府公債的殖利率均出現下降(圖4.1和圖4.2)。預計目前的降息週期也將對債券殖利率產生下行壓力,推高債券價格。

另一方面,去年印尼銀行的貸款存款比率上升了4個百分點,閒置資金減少,進而降低了金融部門對政府公債的需求。今年1月拍賣需求的疲軟進一步印證了這個趨勢。此外,有證據顯示,印尼央行在1月購買債券的速度放緩。這些因素對債券價格構成壓力,導致殖利率上升。

由於上述相反的力量相互抵消,我們認為印尼政府公債市場將進入一個波動的階段。

圖4.1:印尼央行政策利率調降與10年期印尼政府公債殖利率

資料來源:路孚特,Tradingkey.com

圖4.2:印尼央行政策利率下調與10年期印尼政府公債殖利率(圖示)

資料來源:路孚特,Tradingkey.com

5. 匯率

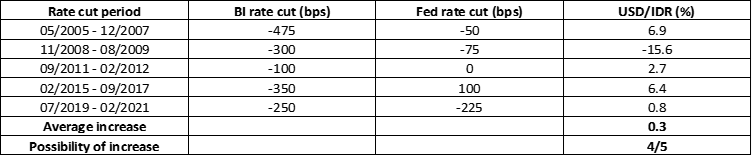

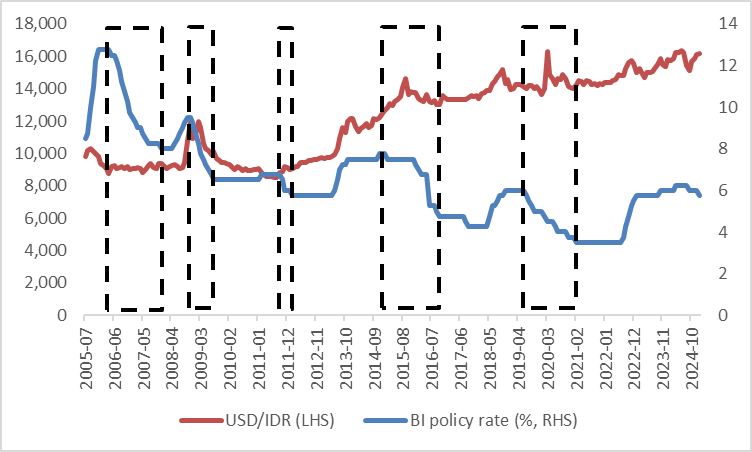

在過去的五次降息週期中,除2008年11月至2009年8月期間外,印尼盾兌美元在其他四次均出現貶值(圖5.1和圖5.2)。唯一的例外是由於彼時全球金融危機後,美元的避險地位減弱,導致非美貨幣走強。從歷史數據來看,印尼盾與印尼央行政策利率高度相關,加上我們預期美國和印尼之間的利差將繼續擴大,因此我們預測印尼盾將延續當前趨勢,並在短期內(0-3個月)繼續兌美元貶值。然而,隨著我們預計美元指數將在中期(3-12個月)見頂後回落,印尼盾兌美元匯率預計將在此期間進入穩定階段。

圖5.1:印尼央行政策利率調降與美元兌印尼盾匯率

資料來源:路孚特,Tradingkey.com

圖5.2:印尼央行政策利率調降與美元兌印尼盾匯率(圖示)

資料來源:路孚特,Tradingkey.com