亞太發達區域資產配置(除日本):看漲澳洲及台灣權益市場

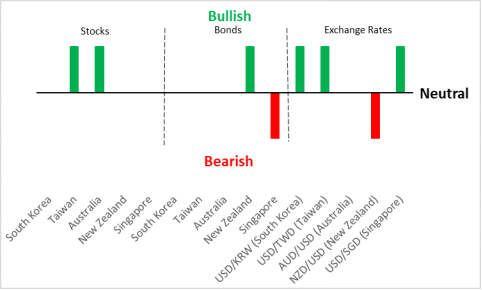

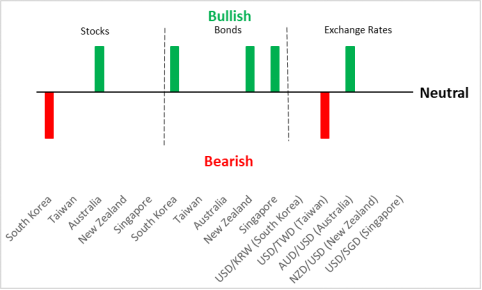

短期觀點(三月內):看漲台灣、澳洲股票;看漲紐西蘭債市;看跌韓元、台幣、新加坡元;

中期觀點(3-12月):看跌韓國股票;看漲澳洲股票;看漲韓國、紐西蘭、新加坡債市;看漲台幣、澳元;

來源:Tradingkey.com

1、宏觀經濟

基於經濟結構和地理條件的相似性,經濟學家一般會把韓國和台灣地區進行配對研究,同樣類似組合還有澳洲和紐西蘭。在過去一些年份,該兩對組合內部彼此有相近的相關性,但最近則發生了一些明顯分化。

1.1韓國+台灣

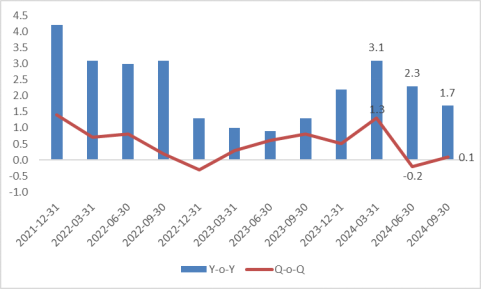

韓國實際GDP今年第二季環比為-0.2%,第三季為0.1%。預計未來一年,整體經濟將持續疲軟。具體來看,勞工就業的疲軟導致家庭收入成長受限,進而影響消費支出。另外,建築業投資不足,工業品產出也持續低迷。外部需求來看,聯準會降息週期以及中國的經濟刺激計畫一定程度刺激了韓國的出口產業。但是這一效應是否能繼續維持還有待觀察。尤其是韓國的支柱產業——汽車在明年還是倍受挑戰。基於此,繼韓國央行近期意外降息25個基點後,我們預期該央行將在2025年進一步降息2至3次(每次25個基點),以刺激經濟成長。

韓國實質GDP成長(%)圖示:

Source:Refinitiv,Tradingkey.com

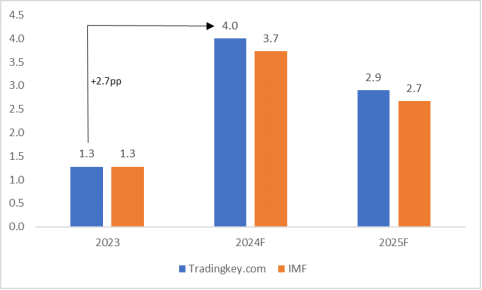

臺灣方面,我們預計今年實際GDP增長將會達到4%,略高於IMF預計的3.7%。前三季度來看,之前乏力的消費顯示出復甦跡象,投資也有反彈。值得一提的是,臺灣的半導體產業開始了新一階段的補庫存週期,這一重點行業預計會帶動投資增長。外部因素看,相比較於去年,科技產業產值增長顯著。在經濟增長復甦背景下,我們判斷其央行並不急於降低利率。

台灣實質GDP成長(%)圖示:

Source:IMF,Tradingkey.com

1.2澳大利亞+紐西蘭

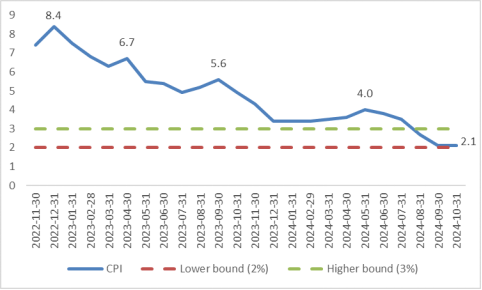

儘管沒有跡象表明經濟衰退,澳大利亞經濟增長率還是維持在低位,遠低於過去年份平均增長水準。經濟增長乏力主要反映出較低的生產效率,數據顯示,澳大利亞每小時的經濟產出跌回了2016年水準。展望未來,基於明年可能實施的擴張性財政政策,澳大利亞經濟增長率預計會超過2%。通脹方面,雖然整體CPI已經從2022年末的8.4%下滑到今年十月的2.2%,但核心CPI還是上升到3.5%。我們預計澳洲央行(RBA)會延遲降息。主要原因有,首先澳洲央行關注重點是核心CPI(對核心CPI上漲警惕),第二,澳大利亞經濟增長明年會改善,不用急於放鬆貨幣政策;第三,由於澳大利亞的抵押貸款利率主要為浮動利率,疊加家庭債務較高,即使小幅降息,對家庭負擔改善也會效應顯著,總體看,央行大致不會太早降息。

澳洲CPI(%)

Source:Refinitiv,Tradingkey.com

紐西蘭

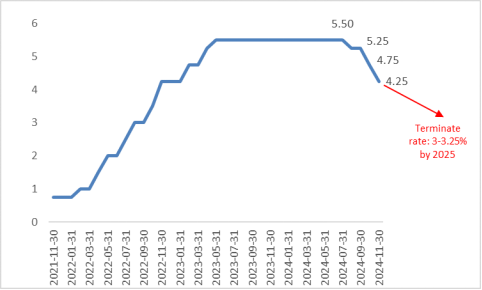

該國過去兩年經濟成長停滯,人均GDP也持續下降,消費不足,房價下降以及投資疲軟等因素都拖累了整體經濟發展腳步。另外,失業率在今年三季也有所增加,通膨指數的下降初現通縮跡象,紐西蘭央行在11月底採取降息50個基點的寬鬆政策,明年有可能會繼續推出降息措施。

New Zealand policy rate(%)

Source:Refinitiv,Tradingkey.com

2、股票市場

2.1韓國+台灣

基於前述韓國國內經濟的低迷以及亞洲AI需求回落(對三星等廠商產品需求下降),這些因素使韓國股票承壓,但是基於央行的寬鬆政策,又給股市的支持力,利多利空相互博弈,因此整體上短期(三月內)我們對韓國股市持中性態度。中期看,貨幣政策寬鬆如果無法改善投資環境,韓國股票會重新步入下跌趨勢。

雖然亞洲AI熱情的趨冷,我們短期看漲台灣股票。基於台積電等科技股在其股指構成中佔較重地位,使其走勢相似於那斯達克指數,我們短期看漲美股,同理我們也看漲台灣股市。但中期而言,由於高估值以及貨幣政策的寬鬆可能不如預期,我們對台灣股市持中性態度。

2.2澳大利亞+紐西蘭

今年其股指突破了承壓線,我們預期澳洲股市或將持續上漲。原因在於,首先,澳洲經濟成長正在加速,第二,其擴張性的財政政策會刺激內需;第三,中國的刺激政策會引致對澳洲相關產品的出口需求。

紐西蘭方面,雖然股市跟隨澳洲股指突破了相關承壓線,但是我們預期不會延續上漲行情,經濟的相對低迷以及央行大幅度的降息政策預期背景下,紐西蘭股市會呈現波動行情。

3、債市

3.1韓國+台灣

短期來看,一方面,韓國政府國債發行明年預計增加27%,供給顯著增加,需求方面,由於該國國債納入了FTSE世界政府債券指數(WGBI),會引致更多投資者加以配置。此外,韓國房地產市場低迷,貸款增長放緩,韓國商業銀行資金會更多進入政府債券購買市場,因此短期來看,供給需求兩側因素相互抵消,我們對其債券市場保持中性。中期來看,疲弱的經濟基本面和央行的寬鬆政策,會導致債券市場利率再次走低。

台灣債市利率曲線和美國債市利率相關性較低,因此主要受其內部因素影響。整體來看,我們判斷債市利率短中期都不會有大幅的波動。

3.2澳大利亞+紐西蘭

總體來說,基於商品價格的高企以及澳洲國內強勁的勞動力市場,其政府債券的淨發行量在過去兩年裡處於相對較低水平。相應地,低的債券供給量不會導致利率大幅上漲,此外,央行刺激經濟的降息政策幅度也不會有很大尺度,綜合來看,我們預計收益率未來處於小幅波動狀態。

紐西蘭方面,由於央行大尺度的降息寬鬆政策背景,我們預期債券價格會有上漲趨勢。

4.匯率

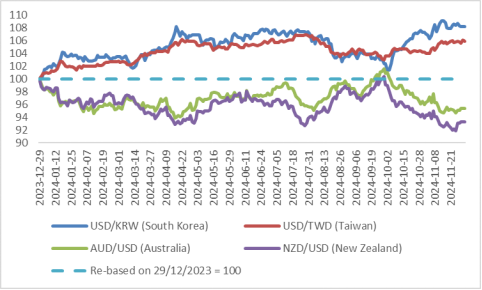

對於強勢美元,其他貨幣受其影響的程度會有程度的區分。韓元和紐西蘭元方面,由於兩國都採取了較激進的寬鬆貨幣政策,其匯率價格都或將下跌。在新台幣方面,央行下調利率政策不會馬上到來,因此不會明顯下跌。在這些貨幣裡面,澳元是唯一不會下跌的貨幣,原因是其十年期實際國債利率基本上與美國相仿,是G10國家裡最高的。因此澳幣會比較堅挺。中期看,其可能有上漲趨勢。

匯率圖:

Source:Refinitiv,Tradingkey.com

5.新加坡

基於受到許多外部因素影響,例如川普交易、再通膨以及美債利率上漲等,疊加新加坡內部經濟結構相對穩定,我們對新加坡股市持中性態度,看跌其債市,看跌新加坡元。具體分析內容,詳見上週報告(連結地址:印度和東協六國的資產配置:看好印尼股市)。