德意志銀行刷屏研報全文:中國的“斯普特尼克時刻”

撰文:0xjs@金色財經

“國運級別”的技術突破Deepseek,後續影響在繼續發酵,整個中國資產或許都需要重估。

2025年2月5日,德意志銀行發表研報《中國吞噬世界》(China eats the World),在投資者中刷屏。德銀表示,2025年是中國超越其他國家的一年,2025年中國在一週內推出了全球首款第六代戰鬥機和低成本人工智能系統“DeepSeek”。Marc Andreessens將 “DeepSeek” 的推出稱爲AI的 “斯普特尼克時刻”,但它更像是中國的“斯普特尼克時刻”,標誌着中國知識產權得到認可。中國在高附加值領域表現卓越並主導供應鏈的領域正在以前所未有的速度擴展。中國擁有幾乎在每個行業都佔據領先地位的公司,隨着中國企業在全球市場的擴張,中國估值折價在未來某個時候應該轉變爲溢價。投資者在中期內必須大幅轉向投資中國股票,香港/中國股票在中期內將迎來一輪大牛市。

值得注意的是,其研報標題借用了a16z創始人Marc Andreessens名言:“Software is eating the world”,研報第一部分“這是中國的,而非AI的,‘斯普特尼克時刻’”也借用了Marc Andreessens最近對DeepSeek的評論:"DeepSeek is AI's Sputnik moment"。

以下爲德銀研報全文:

原標題:中國吞噬世界(China eats the World)

作者:Peter Milliken,CFA,研究分析師

這是中國的,而非AI的,“斯普特尼克時刻”

我們認爲2025年是投資界意識到中國正在超越世界其他國家的一年。如今,人們越來越難以忽視一個事實:中國企業在多個製造領域,甚至在日益增多的服務領域,都在提供更高的性價比,且往往質量更優。

投資者爲了佔據主導地位而付出代價,我們預計“中國折價”將會消失。此外,由於政策傾向於消費而非生產,並且可能由於金融自由化,我們相信在整個週期內,盈利能力有望超出預期。我們認爲,香港/中國股票的牛市始於2024年,並將在中期內超過先前的高點。

中國首先在全球服裝、紡織品和玩具的企業主導地位上嶄露頭角。隨後,在基礎電子、鋼鐵、造船等領域佔據主導,最近在白色家電、太陽能以及其他不太引人注目的領域也是如此。

中國還在毫無預兆的情況下,在複雜的電信設備、核電、國防和高速鐵路等行業佔據主導地位。這些技術成就此前未被投資者重視。

但到2024年末,中國因其迅速崛起成爲全球汽車出口領先國而受到關注,大量功能先進、有吸引力且價格低於現有車型的電動汽車湧入全球市場。

2025年,中國在一週內推出了全球首款第六代戰鬥機和低成本人工智能系統“DeepSeek”。

Marc Andreessens將 “DeepSeek” 的推出稱爲AI的 “斯普特尼克時刻”,但它更像是中國的“斯普特尼克時刻”,標誌着中國知識產權得到認可。中國在高附加值領域表現卓越並主導供應鏈的領域正在以前所未有的速度擴展。

我們認爲,全球投資者往往大幅低配中國資產,就像幾年前他們避開化石燃料一樣,直到市場懲罰那些採取非市場導向決策的投資者。我們看到,如今基金對中國的風險敞口極小。喜歡擁有護城河的領先公司的投資者不能忽視這一點:如今擁有寬廣深厚護城河的是中國公司,而非他們在經濟上自認爲更優越的西方公司。

中國的製造業實力顯而易見,其商品出口額是美國的兩倍。中國貢獻了全球30%的製造業增加值,並且其在服務業的份額也在迅速上升。人們因擔憂中國經濟疲軟而避開中國作爲投資目的地,但儘管經濟出現週期性放緩,中國的增長速度仍是大多數發達市場的兩倍多。

擁有幾乎在每個行業都佔據領先地位的公司,中國在全球市值中的佔比不太可能長期維持在個位數。我們認爲,人們逐漸認識到,如今的中國就如同20世紀80年代初的日本,當時日本企業正在攀登價值鏈,產品質量更高,創新不斷湧現。西方許多公司和行業可能面臨潛在的生存危機,因此需要重新調整其投資組合以反映這一點。

爲了生存,西方企業將需要:1)大規模自動化;和/或2)設置貿易壁壘。過去,第二條道路對經濟體來說是走下坡路,雖然這種情況正在發生,但它不一定對西方有幫助。例如在汽車領域,中國的主要出口市場往往是G10國家以外的約70億人口。

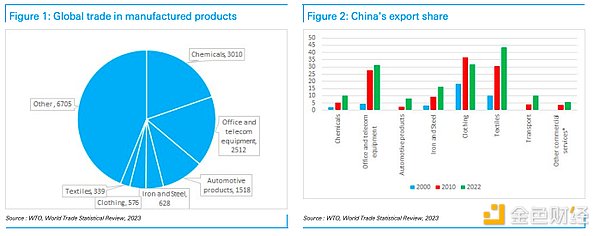

圖1:全球製成品貿易 圖2:中國的出口份額

觀察國際貿易的主要類別,中國在除服裝(在將業務擴展到海外之前,中國曾主導該領域)之外的所有類別中都在佔據份額。在關鍵商品類別上,中國的規模比美國大,並且通常大很多倍。唯一的例外是汽車(這裏說的是價值而非數量),但中國很可能也已經領先——福特首席執行官駕駛小米汽車,很難看出這種趨勢會改變。即使在服務業,中國也在迎頭趕上,例如在運輸服務方面,份額每年增加約0.5個百分點。

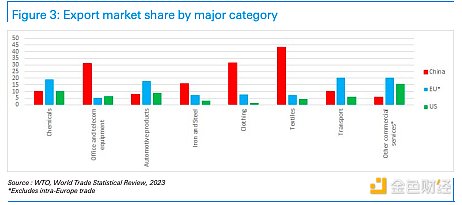

圖3:主要類別出口市場份額

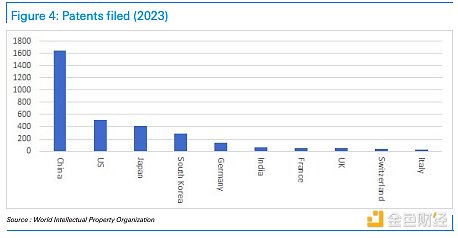

以專利作爲知識產權的代理指標

中國擁有完整的價值鏈,並在當地形成專業集羣,在關鍵行業擁有多個類似硅谷的專業領域,並且在研究方面與國內大學緊密合作。

在電動汽車領域,中國擁有約70%的專利,5G和6G電信設備領域也處於類似地位。

2023年,中國的專利申請量佔全球近一半。由於中國理工科畢業生數量比除印度外的世界其他國家總和還多,這種趨勢可能會持續下去。此外,要考慮到其他國家的許多畢業生也是中國人。因此,除非發生特殊情況,否則中國企業主導地位的上升在短期內不太可能被阻止。

中國確實面臨貿易壁壘,美國和歐盟對電動汽車徵收關稅就是一個明顯的例子,但西方在採取行動時受到限制,因爲他們需要考慮可能帶來的更嚴重後果(例如通貨膨脹、競爭力下降和報復)。20世紀80年代,美國試圖抑制日本的發展,並取得了一定成效,但我們認爲中國如今的情況並非1989年的日本,而是更像此前幾年的日本。

圖4:2023年專利申請數量

中國 vs. 20世紀80年代的日本

在整個20世紀70年代,日本的國民生產總值(GNP)位居世界第二,僅次於美國。查閱維基百科後我們驚訝地發現,20世紀80年代日本實際GDP年均增長率僅爲4%,但這仍被視爲其經濟 “奇蹟” 的重要組成部分。相比之下,如今人們對中國經濟增長率是4% 還是5% 感到焦慮,並且認爲這個增速 “緩慢”,但事後看來,這種觀點可能會演變爲將其視爲一種 “奇蹟”。

《廣場協議》要求日元升值40%,這減緩了日本的工業領先優勢。這導致經濟放緩,日本政府通過寬鬆的貨幣政策來應對。1987 - 1989年,經濟增長恢復到5%,這一時期股市強勁上漲,出現了泡沫。經濟增長的回升帶動了鋼鐵和建築業的復甦,提高了薪資水平並增加了就業。20世紀80年代後期,國內需求而非出口成爲經濟增長的驅動力。這種情況在中國也可能發生。

20世紀80年代的日本

根據維基百科的解釋,日本的經濟增長是通過大量廉價勞動力的投入、資本的密集使用以及生產率的提高實現的。國內投資佔GDP的比例超過30%,金融抑制使利率保持在較低水平,這對投資起到了促進作用。日本通過合資企業獲取新技術。20世紀70年代初,日本的儲蓄率達到GDP的40%,到80年代初降至接近30%。20世紀70年代,日本開始在海外設廠以避免貿易摩擦。而中國直到最近纔開始採取類似舉措。

問題在於:中國在這條發展道路上處於什麼階段?與日本一樣,中國也經歷過房地產泡沫,但程度遠不及日本。此外,自信貸收緊、房地產行業開始下行已經過去了六年。房價下跌了三分之一,抵押貸款利率下降了一半,名義GDP增長了約三分之一,因此購房負擔能力已恢復到多年未見的水平。由於利潤率較低和市盈率倍數較低,股市估值也處於低位。所以,這並非1989年處於泡沫中的日本(當時日本股市市值在過去20年裏增長了50倍)。

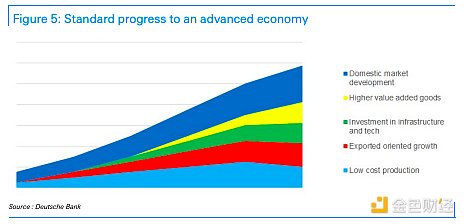

人們普遍認爲,中國不會走上日本那樣以消費爲主導的經濟發展道路,只會像日本一樣陷入經濟低迷。但實際上,中國正走在一條美國、日本、新加坡、中國香港、中國臺灣地區、韓國、西班牙以及東歐許多國家和地區都走過的道路。其他一些國家和地區在中等收入陷阱中掙扎,但與它們不同的是,中國已成爲全球製造業以及越來越多服務行業的領導者。

圖5:邁向發達經濟體的標準進程

日本大約在這個時候實現了金融體系的自由化

在國際貨幣基金組織2013年報告《中國經濟轉型》的第12章中提到,20世紀80年代的日本與中國未來的發展道路有相似之處。在《廣場協議》之前,日本的金融體系受到高度監管,利率受到管制,資本管制嚴格,由於企業資金充裕,對銀行信貸的需求有限。日本投資者持有大量美國資產,再加上日元貶值,促使外界呼籲日本開放金融市場,提高日元計價資產的吸引力。這反過來又導致資金流入日本,貨幣供應量增加,從而推動了經濟增長和資產泡沫。

中國可能也正朝着類似的方向發展。特朗普總統可能會效仿里根總統的做法,在貿易協議中推動中國金融自由化,而中國可能也準備加快人民幣國際化進程。我們認爲這對股市是利好消息,因爲人民幣可能會貶值,從外匯角度來看,這將提升企業的盈利能力和中國資產的吸引力。美國爲什麼要推動這一點呢?原因可能包括:1)達成協議的政治考量;2)認爲人民幣貶值可以抵消關稅的影響,使貿易能夠繼續進行並徵收關稅,而不是讓貿易受到排擠;3)認爲金融自由化會使人民幣升值,從而削弱中國的競爭力。

無論外部壓力如何,如果中國想要促進消費,金融體系自由化將有所幫助,通過使利率正常化,結束從儲戶到企業的財富轉移。這將減少過度投資和惡性競爭,因爲資本將得到合理配置,這將有利於提高企業盈利能力,緩解財政壓力,因爲國有企業的回報率將會提高。我們預計大型企業、投資公司和家庭將越來越多地向政府施壓,要求緩解惡性競爭以提升股市價值。就像政府之前減緩基礎設施和房地產的過度投資一樣,抑制工業過度投資顯然將是下一步舉措,而且可能比預期來得更快。我們預計這將成爲2025年的一個關鍵話題,既能安撫美國,也是形勢所需,並且我們預計這將推動一輪大牛市。

但是中國人口下降有何影響?

中國人口的下降對經濟增長構成拖累,但許多國家都面臨這個問題。我們認爲這完全忽略了一個重要事實,即中國有兩個優勢:1)自動化領先,全球約70% 的工業機器人安裝在中國,這帶來了生產率優勢,進而提升人均財富;2)擁有龐大的潛在市場,“一帶一路” 倡議將中亞、西亞、中東和北非地區納入其發展軌道,拓展了市場潛力。

中亞地區雖然只有8000萬人口,但資源豐富;西亞地區人口達3.1億,總體較爲富裕。南亞地區有21億人口(儘管其中三分之二在印度,目前印度在很大程度上限制了與中國的貿易和投資,但從中期來看這種情況可能改變)。此外還有非洲,擁有14億人口。換句話說,非洲的潛在消費人口數量與中國相當,中亞、西亞和南亞(不含印度)的潛在消費人口數量與東盟加拉丁美洲相當,如果中印關係改善,印度的潛在消費人口數量也將成爲巨大的市場。因此,只關注中國國內人口情況可能會讓人對中國的未來得出錯誤結論。

2024年,中國出口增長了7%,對巴西、阿聯酋和沙特阿拉伯的出口分別增長了23%、19% 和18%,對 “一帶一路” 沿線東盟國家的出口增長了13%。目前,中國對東盟加金磚國家+的出口額已與對美國加歐盟的出口額相當,在過去五年裏,對這些目的地的出口市場份額每年上拉近兩個百分點。即使在拉丁美洲,中國也在迅速拓展市場。因此,儘管美國加徵高額關稅會對中國造成傷害,但德意志銀行的經濟團隊認爲,若美國上半年和下半年分別加徵10%的關稅,鑑於美國出口佔中國GDP的3%,這將給中國GDP帶來0.5% 的下行壓力,這是一個可控的衝擊。

中國出口主導地位的弊端在於,世界上許多大國甚至在金磚國家+內部都採取了保護主義措施,因此中國的出口增長在一定程度上受到限制。但由於其知識產權和製造業附加值的優勢,中國企業很可能會通過在其他市場設廠或出口零部件進行組裝等方式,擴大在國際市場的影響力。美元的武器化使得投資海外基礎設施和工廠相較於投資美國國債更具吸引力,因此未來的發展方向相當明確。

圖6:中國拓展新經濟市場(單位:百萬人)

中美貿易問題可能迎來意外利好

市場普遍預計美國對中國的關稅水平高於德意志銀行的預期(我們預計2025年分兩步實施20% 的關稅,其中一步已經宣佈)。但實際情況可能比這種悲觀預期要樂觀得多。

特朗普政府顯然熱衷於將關稅作爲一種財政收入來源,並且出於經濟和戰略原因,將中國視爲主要的關稅收入來源。然而,特朗普總統似乎更看重戰術性勝利,或許比對那些難以獲得支持的意識形態立場更加重視。在我們這個行業裏,有投資者,也有交易員。近年來,交易員的影響力日益增強。也許特朗普總統更像是一個政治 “交易員”,而非堅守意識形態的 “投資者”。如果是這樣,預計他會嚴格設定止損點。

“DeepSeek” 的出現打破了西方認爲能夠遏制中國的幻想。美國最好通過降低監管、提供廉價能源以及降低國內無法競爭生產的中間產品的進口壁壘等方式來刺激商業發展。最後一點可能需要更長時間才能實現,但我們預計美國衆議院、參議院議員以及商業領袖們會產生內部訴求,促使美國在貿易問題上回歸傳統共和黨的立場。這可能需要一些反覆協商,但本分析師預計,在中期選舉前,更傾向貿易的立場最終將成爲 “美國優先” 議程的一部分。

我們認爲,一個政治 “交易員” 會尋求儘早鎖定成果,因此可能會在2025年上半年達成中美貿易協議,然後將重點轉向西半球事務。一項快速達成的協議可能包括有限的關稅(如德意志銀行所預期)、取消部分現有限制,以及中美企業之間的一些大型合同。如果這種情況發生(本分析師認爲會發生),預計中國股市將迎來上漲。

貿易與行情並非緊密相關

在歷史上,貿易和經濟實力一直相輔相成。因此,我們驚訝地發現,很少有研究將出口與股市表現聯繫起來。然而,中國的出口與全球貨幣供應量增長密切相關,全球貨幣供應量一直在上升,但目前正在放緩。當我們促使德意志銀行的人工智能平臺尋找相關研究時,它告訴我們:“一些研究表明,出口增長可以提高企業收益,從而提升股票估值……(但)一些研究也表明,僅僅關注出口增長有時可能會以犧牲國內需求爲代價,這可能會阻礙整體經濟增長,從而對股市產生負面影響。”

因此,具有矛盾性的是,出口下降在一段時間內反而可能會推動股市上漲。中國在各個行業的崛起伴隨着在許多領域的過度投資。在太陽能領域,目前正在努力削減供應,如果其他行業也效仿,這對股市可能是利好消息,還可能釋放一些資金用於國內消費。

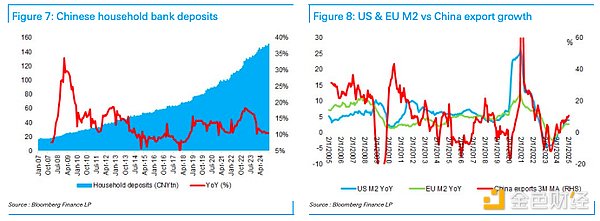

中國家庭存款增速已放緩至名義GDP增速的兩倍,但自2020年以來,中國家庭儲蓄增加了10萬億美元,我們預計這些儲蓄在中期內將大量用於消費和投資股市。因此,香港/中國股票在盈利加速增長和市盈率重估方面有很大的上升空間。

圖7:中國家庭銀行存款 圖8:美國和歐盟M2與中國出口增長對比

給市場領導者估值

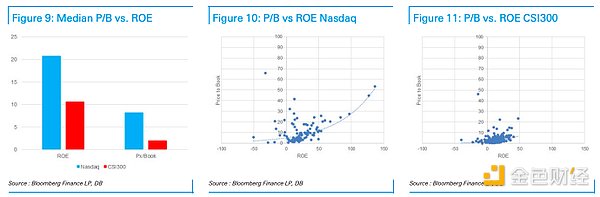

圖9:市淨率中位數與淨資產收益率對比 圖10:納斯達克市淨率與淨資產收益率對比 圖11:滬深300市淨率與淨資產收益率對比

投資科技行業的問題在於,利潤往往集中在市場領導者手中,因此企業會爲爭奪這一地位展開激烈競爭。中國的投資者充分意識到了這個問題,但曾經像亞馬遜這樣的領先科技股也面臨同樣的情況。如果我們將滬深300指數與納斯達克指數進行比較,這兩個指數都包含各自領域的全球領先企業。我們發現,美國企業的淨資產收益率(ROE)是中國企業的兩倍,但投資者爲美國企業支付的市淨率(P/B)卻是中國企業的四倍(8.2倍對比2.0倍)。大多數中國大盤股也在香港上市,在香港,它們的股價通常要便宜40% 左右,接近1倍市淨率。如果看MSCI中國指數,它與世界指數相比,市盈率折價達到創紀錄的10個百分點,同時也接近其估值區間的下限。

隨着中國企業在全球市場的擴張,這種估值折價在未來某個時候似乎應該轉變爲溢價。我們認爲,投資者在中期內必須大幅轉向投資中國股票,而且如果不推高股價,可能難以獲得這些股票。我們一直看好中國股市,但之前一直困擾於找不到讓世界覺醒並買入中國股票的因素,而我們認爲中國的“斯普特尼克時刻”(或者還有電動汽車領域的主導地位等事件)就是這個因素。我們預計,香港/中國股市在中期內將繼續保持領先地位,就像2024年一樣。

圖12:MSCI中國指數與MSCI世界指數預期市盈率對比

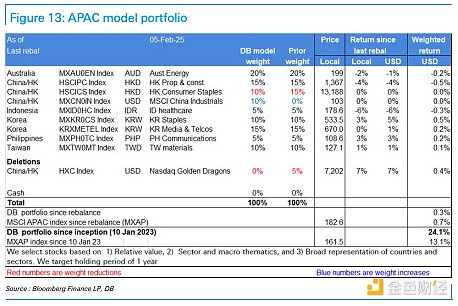

圖13:亞太地區投資組合模型

來源:金色財經