美國經濟驚現「恐怖」一幕!美聯儲最新調查:通脹竟不跌反漲 違約擔憂創4年最高

FX168財經報社(亞太)訊 知名金融博客ZeroHedge週二(10月15日)表示,美聯儲主席鮑威爾在11月美國總統大選前,匆忙推出了大幅降息的利率政策,可能引發時任美聯儲主席伯恩斯(Arthur Burns)式的「通脹飛漲」。紐約聯儲最新調查顯示,通脹預期上升,違約擔憂達到4年來最高水平,滯脹可能性上升,打擊了大幅降息的前景。

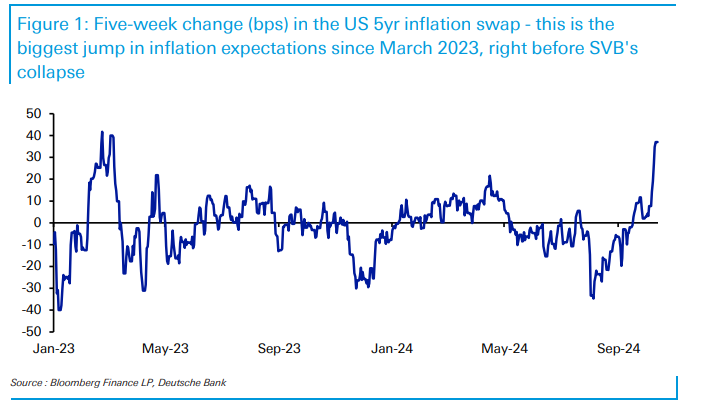

德意志銀行首席信貸策略師吉姆·裏德(Jim Reid)觀察到,美國5年期通脹掉期出現了「自2023年3月硅谷銀行崩盤前夕以來的最大5周漲幅,這一事件將市場情緒從大約再加息4次轉變爲在一段時間內即將降息」。

(來源:Bloomberg, Deutsche Bank)

ZeroHedge提到:「公平地說,過去幾周改變通脹和利率前景的不僅僅是美聯儲50個基點的寬鬆政策本身。市場還看到,第一,預期歐洲央行將採取更積極的行動;第二,地緣風險再度上升,導致石油價格以及其他大宗商品在夏末低迷後走高;第三,就業報告豐厚;第四,美國數據總體上仍然堅挺,包括上週CPI數據意外上行。」

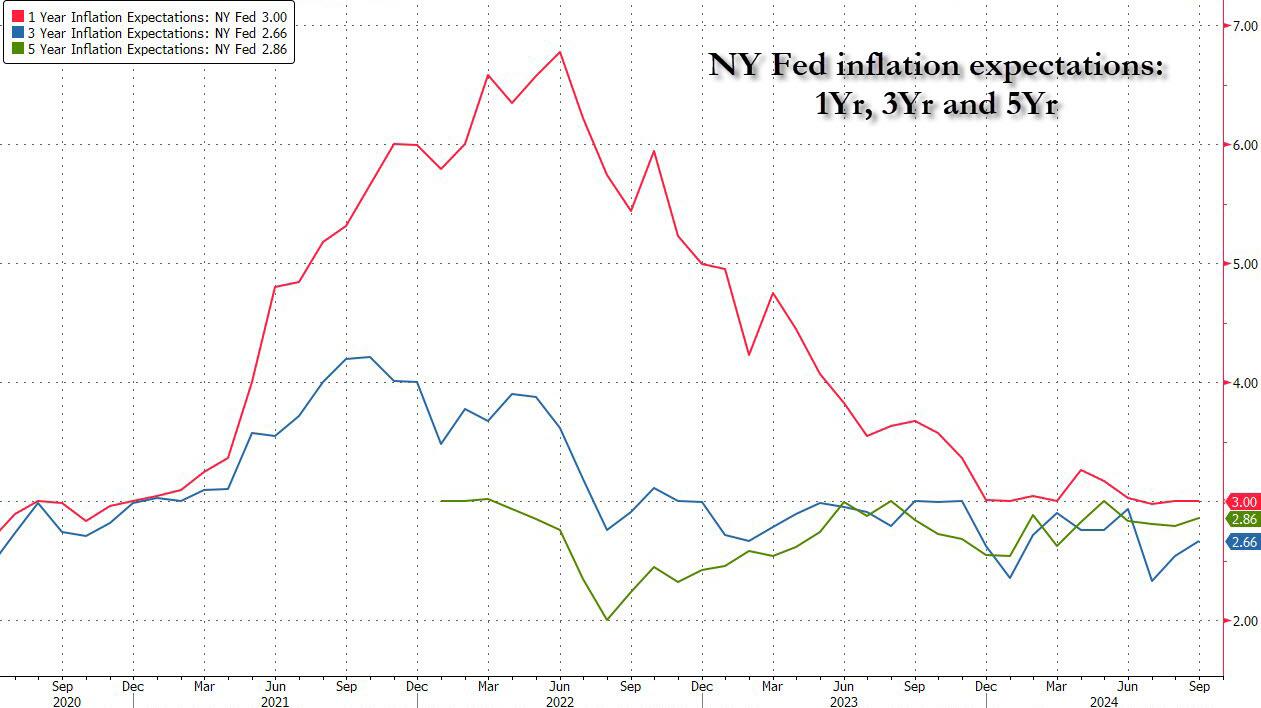

紐約聯儲最新月度消費者預期調查發現,通脹預期在3年期(從2.5%上升到2.7%)和5年期(從2.8%上升到2.9%)均有所上升,而在1年期保持不變,主要受近期汽油價格變動的影響,這並不令人意外。

(來源:ZeroHedge)

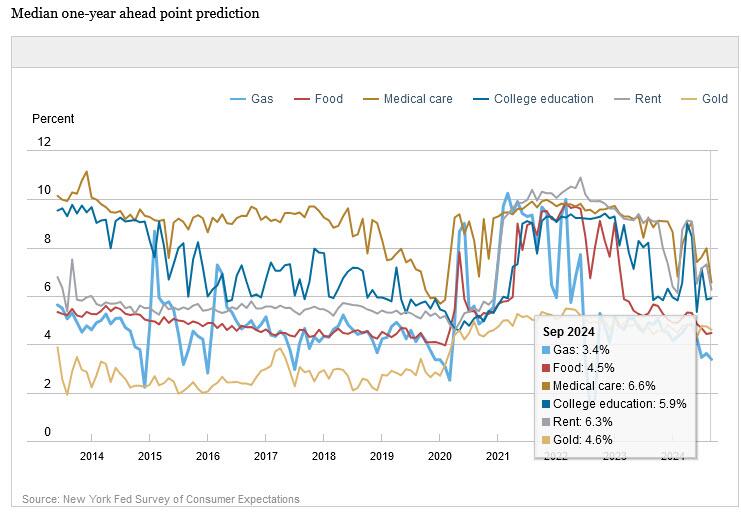

短期通脹預期之所以保持不變(如果按照美聯儲上調的3%通脹目標),是因爲受訪者中位數預計未來12個月汽油價格「僅」上漲3.4%,爲2年來最低。預期食品通脹在8月跌至疫情前最低水平後小幅走高,而租金通脹預期則放緩至6.3%。房價中位數增長預期下降0.1個百分點至3.0%。

其他一些未來一年大宗商品價格預期:食品上漲0.1%至4.5%,大學價格保持不變,爲5.9%;醫療費用預期下降1.4%至6.6%,這是自2020年2月以來的最低讀數。

(來源:New York Fed)

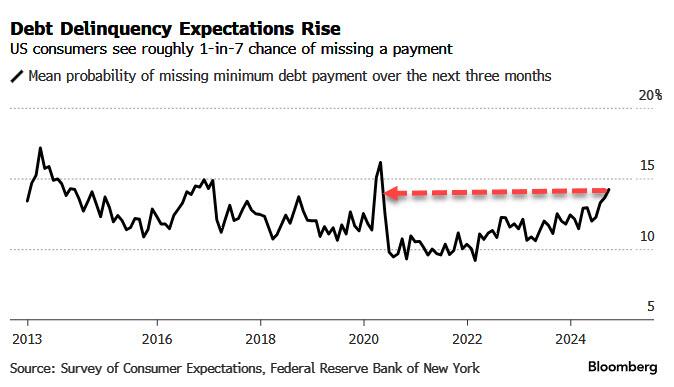

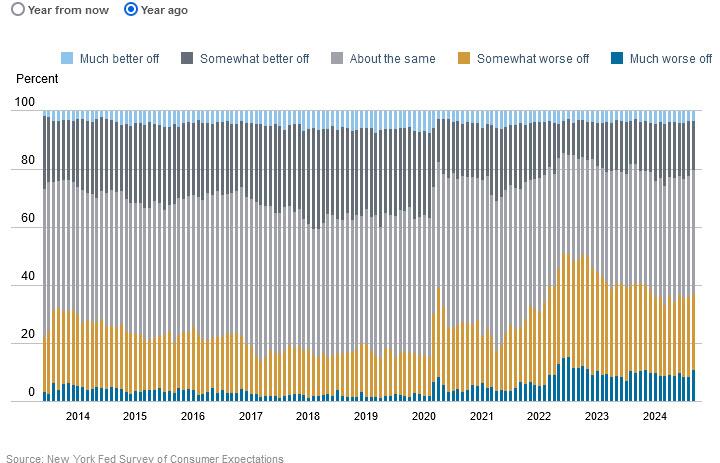

儘管通脹預期上升,但整體經濟的信心卻出現惡化,因爲上個月,家庭對自己可能拖欠債務的看法上升至2020年4月以來的最高水平。9月份,預計未來三個月無法償還最低債務的可能性上升至14.2%,連續第四個月上升;對於年齡在40至60歲之間且家庭年收入超過10萬美元的受訪者來說,這一增幅最爲明顯。

(來源:Bloomberg)

最新數據證實了美國經濟日益分化的觀點,一些家庭生活良好,而另一些家庭則因物價上漲、經濟增長放緩和失業率上升而陷入困境。換言之,就是滯脹。儘管股市的大幅上漲在過去幾個月推動整體家庭淨資產創下歷史新高,但數千萬美國人卻沒有任何股票,反而在近年來利率上升的背景下不斷積累債務。

調查顯示,貸款拖欠可能性的增加反映出人們對家庭當前財務狀況的看法普遍惡化,與一年前相比,報告自己狀況較好的消費者數量減少,而報告自己狀況較差的消費者數量增加。

(來源:ZeroHedge)

延續滯脹主題,未來一年家庭收入和支出增長預期分別下降0.1個百分點至3.0%和4.9%。

消費者對勞動力市場的預期略有好轉,未來12個月內自願離職的可能性從19.1%上升至20.4%,失業後找到工作的平均感知概率從8月份的52.3%上升至52.7%。

有趣的是,未來一年政府債務預期增長率中值下降了1.1個百分點,至8.0%,達到自2020年2月以來的最低水平。

證實許多受訪者完全一無所知的是,12個月後儲蓄賬戶平均利率上升的平均感知概率下降了1.5個百分點,降至25.1%。是的,大約25%的家庭不知道美聯儲現在正在降息,儲蓄賬戶利率在12個月後會低得多。

最後但同樣重要的是,未來12個月美國股價上漲的平均感知概率上升了1.0個百分點,達到40.3%。目前還不清楚有多少多頭預計未來一年利率會下降。

ZeroHedge最後指出:「總體而言,這是一項糟糕的滯脹調查結果,而且幾乎不是美聯儲自2020年全球經濟因疫情而停滯以來,在第一個寬鬆週期開始幾周後所預期會出現的結果。」