2月PCE解讀——降息未到,滯脹初現

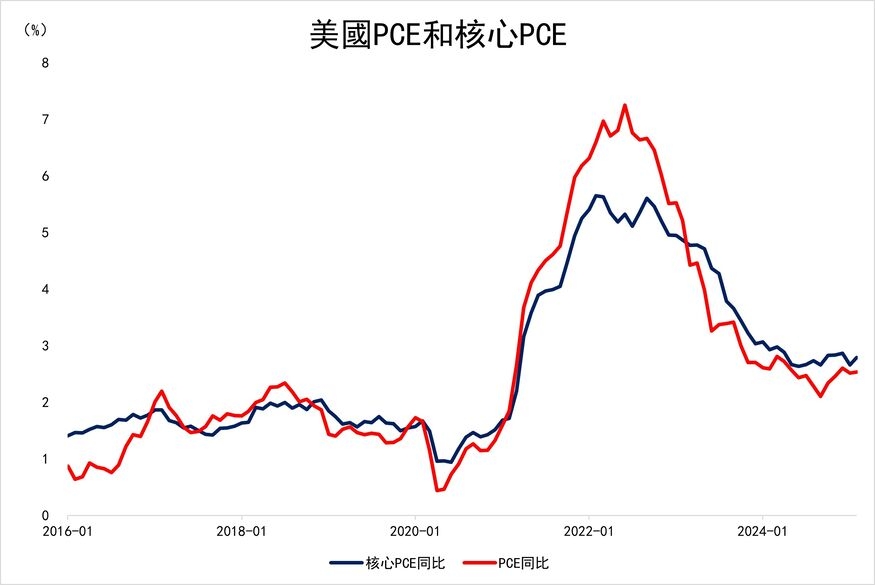

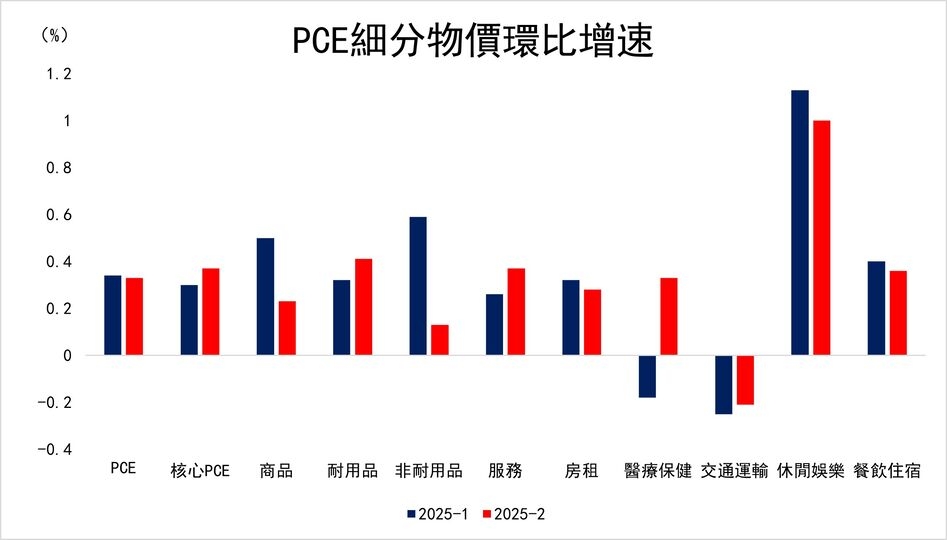

TradingKey – 3月28日,美股盤前2月PCE資料如期公佈。PCE同比上漲2.5%,環比上漲0.3%,基本符合預期;核心PCE同比上漲2.8%,環比上漲0.4%,超越市場普遍預期,再通脹風險回升,美國經濟滯脹隱憂初步顯現。細分項來看,正如上周前瞻文章中所推斷,拉動PCE環比大幅增長的主要動力來自于商品項中耐用品價格(+0.41%)以及服務項中的醫療保健(環比增速由負轉正,+0.33%),基本與我們此前發佈的PCE前瞻推斷保持一致。

資料來源:路透社、TradingKey編撰 截至日期:2025年3月31日

同一時間,美國公佈2月個人消費資料,消費者支出2月環比增長0.4%,預估0.5%;人均可支配收入2月環比增長0.8%(前值0.6%)。而密西根大學調查的消費者預期指數再次延續此前“擔憂情緒”,大幅下降至52.6,接近2022年6月低點。可以看出,儘管美國居民收入端仍然保持穩定增長,但出於對未來關稅和通脹的擔憂情緒下,多數人選擇提前“節衣縮食,控制支出”。

美聯儲陷入兩難,年內降息面臨挑戰

通脹資料公佈後,CME利率觀測顯示美聯儲5月“保持利率不變”概率上升,6月降息概率回落,年內降息3次成為當前市場多數選擇。三藩市聯儲總裁戴利表示,目前通脹進展不適合進行任何降息操作,甚至2月通脹資料證實了她對今年兩次降息作為“合理”預測的基本預期的信心也有所下降。當前,特朗普關稅政策和馬斯克裁員計畫還未對美國實體經濟產生較大的實質性影響,但情緒端負面因素已經傳導至居民消費傾向。

進入4月後,如果特朗普仍然保持強勢的外交和貿易態度,甚至奉行孤立主義,或將對未來美聯儲的施政和貨幣操作空間形成較大阻礙——即忍受再通脹風險繼續降息,維持實經濟和資產價格穩定;或在當前高利率環境下,開啟發債和擴表。但無疑哪一種,似乎都不是一個萬全之計。

區別于雷根時代,居民資產負債表易受資產價格影響惡化

基於“對內減稅,對外增稅”,放鬆大企業管制以及小政府理念等一系列施政的相似點,很多人將當前特朗普政府和80年代雷根政府進行類比。但事實上,當前美國宏觀環境完全不同於雷根時期。雷根當年通過“寬財政+緊貨幣”組合,通過減稅和加息配合控制通脹,當前特朗普政府財政壓力極大,同時降息空間也相對有限。如果堅持奉行“MAGA政策,將製造業帶回美國”,勢必短期要面臨控通脹和保經濟之間的艱難抉擇。

同時,當前美國居民家庭資產負債表與雷根時期難以同日而語。雷根時期居民金融資產占比較低(僅25%),經濟衰退帶來的金融市場下跌對居民資產負債表衝擊有限。而當前,得益於美股過去數十年的牛市和疫情期間的直接放水,美國居民通過直接或間接方式持有股票資產占比已經達到40%以上,創歷史新高。週五PCE資料公佈後,美股三大指數普遍大幅下跌,標普500和納斯達克指數自2月高點累計下跌已超過10%。如果放任資產價格“自由落體”,將會對大多數家庭資產負債表產生極大的損害,同時明顯抑制居民消費和支出意願,甚至可能引發由市場價格下跌帶來的經濟“硬著陸”。

後續市場應關注4月關稅落地情況

當前美國最大的矛盾仍然是特朗普關稅政策和美聯儲貨幣政策之間的矛盾,特朗普表示等4月2日公佈對等關稅之後,才願意和各國就關稅問題開啟談判;而美聯儲也繼續保持利率不變,靜待其變。因此,市場未來短期交易節點仍然要回歸到關稅的落地情況,不過以特朗普慣用的“胡蘿蔔加大棒”談判原則來看,儘管一定要“先聲奪人”,但一切都可以“協商”。