美國2月CPI前瞻:滯脹時代即將來臨?

TradingKey2025年3月11日 07:04

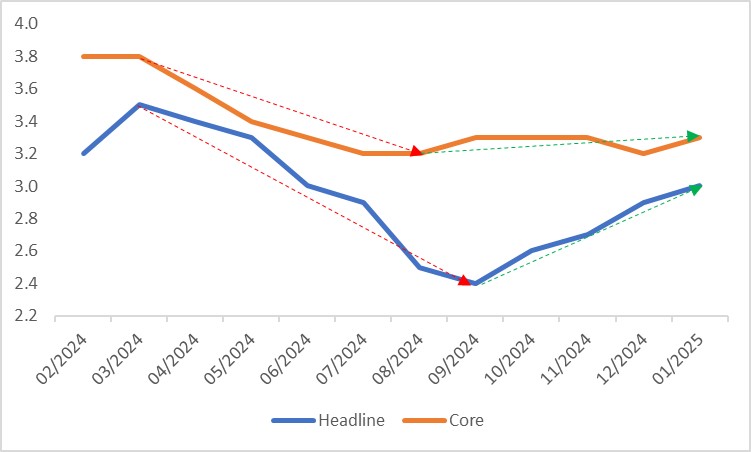

2025年3月12日,美國將發布2月份的消費者物價指數(CPI)數據。市場普遍預測,整體CPI和核心CPI的年增幅將分別達到2.9%和3.2%,均低於先前的3.0%和3.3%(圖1)。我們認同這一市場預期。

圖1:美國CPI預測

資料來源:路孚特,Tradingkey.com

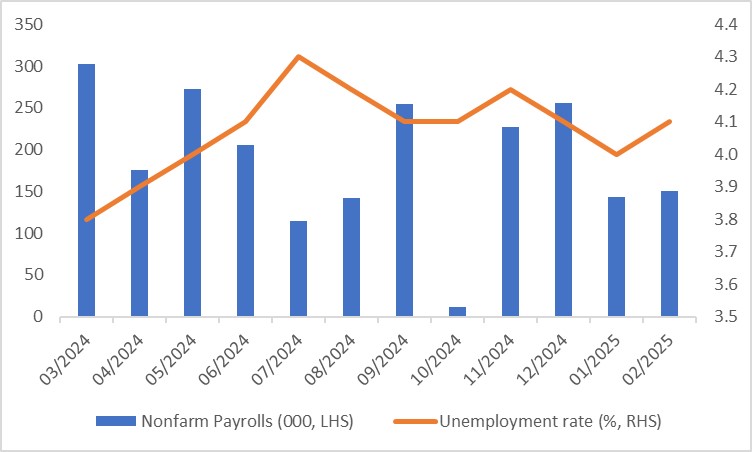

自去年9月以來,由於聯準會放緩降息、隨後暫停降息以及川普高關稅政策的影響,美國通膨逐漸上升(圖2)。預計2月CPI下降的主因是美國勞動市場疲軟。最近公佈的2月非農就業數據不如預期,主要受政府和零售業就業疲軟的拖累,同時當月的失業率也有所上升(圖3)。結合近期美國經濟放緩的趨勢,這些因素預計將對2月CPI構成下行壓力。

圖2:美國CPI(%)

資料來源:路孚特,Tradingkey.com

圖3:美國勞動市場

資料來源:路孚特,Tradingkey.com

然而,食品、二手車和卡車等細分類的持續通膨限制了2月通膨大幅下降的可能性。因此,整體CPI和核心CPI年增幅較1月小幅下降0.1個百分點似乎是合理的。

展望未來,通膨面臨兩股相反的力量:經濟放緩帶來的下行壓力和高關稅帶來的上行拉力。如果前者占主導地位,通膨繼續下降——我們認為這種情況發生的機率更高——聯準會可能會實施更大幅度的降息。反之,如果通膨反彈,美國可能進入滯膨期,使聯準會陷入兩難。

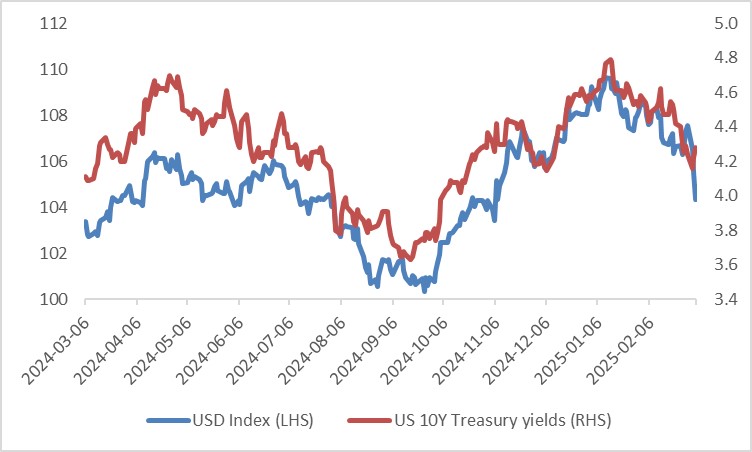

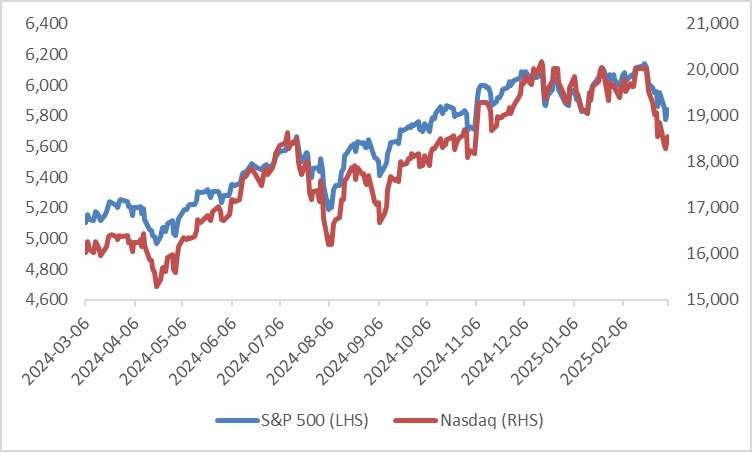

假設我們的預測和市場共識是正確的,2月通膨預期下降0.1個百分點已經被市場消化。因此,當數據公佈時,我們預期外匯、債券和股票市場的波動將有限(圖4和圖5)。

圖4:美元指數與美國10年期公債殖利率

資料來源:路孚特,Tradingkey.com

圖5:美國股市

資料來源:路孚特,Tradingkey.com

審核TradingKey

免責聲明: 本文內容僅代表作者個人觀點,不代表Tradingkey官方立場,也不能作為投資建議。文章內容僅供參考,讀者不應以本文作為任何投資依據。 Tradingkey對任何以本文為交易依據的結果不承擔責任。 Tradingkey亦不能保證本文內容的準確性。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。