美國1月PCE點評:PCE成長放緩——對金融市場的影響

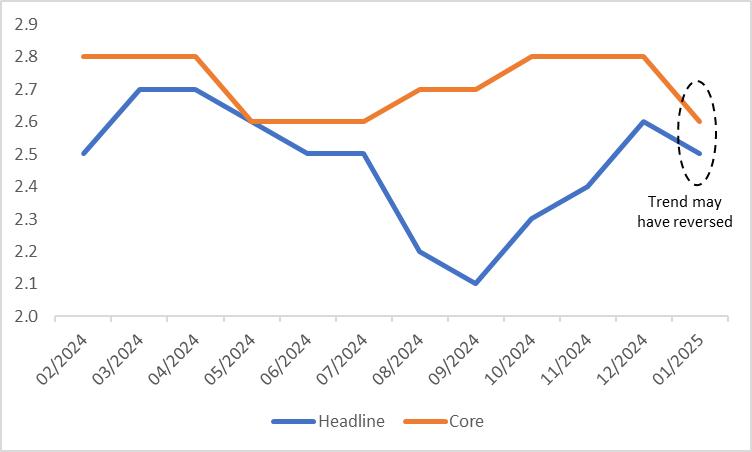

2025年2月28日,美國公佈了1月的個人消費支出(PCE)數據。數據顯示,整體PCE和核心PCE年比分別成長2.5%和2.6%,與市場普遍預期一致,但低於12月的2.6%和2.8%(圖1)。從環比來看,PCE成長0.3%,其中商品價格上漲0.5%,是推動1月PCE上升的主要因素。這一增長主要受到機動車輛和汽油價格上漲的影響。然而,醫療保健費用的下降使得服務價格僅上漲0.2%,有助於抑制通膨的進一步上升。

圖1:1月整體和核心PCE(%)

資料來源:路孚特,Tradingkey.com

從趨勢來看,整體PCE在2024年9月觸底至2.1%後,10月以來連續三個月較去年同期上升。同時,核心PCE從10月到12月維持在2.8%的水平,略高於9月的2.7%(圖2)。因此,1月PCE的下降釋放了一個正面訊號。展望未來,我們預計自去年第四季以來的通膨反彈已經結束,PCE將逐步向聯準會2%的目標靠攏。這主要是由於美國國內需求減弱,經濟成長放緩,從需求端抑制通膨。

圖2:PCE(%)

資料來源:路孚特,Tradingkey.com

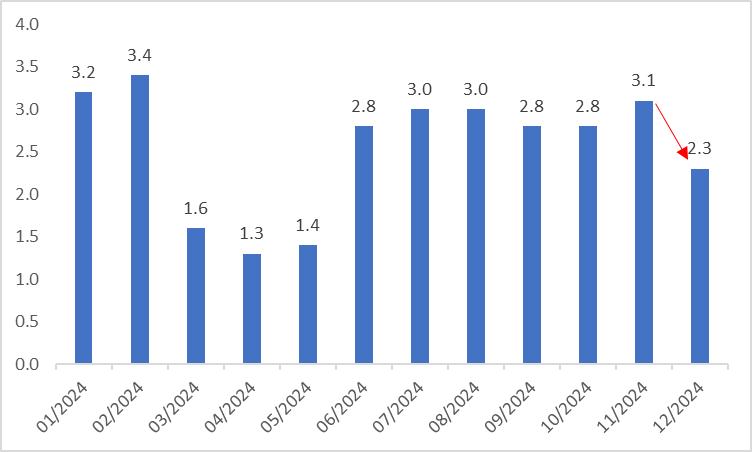

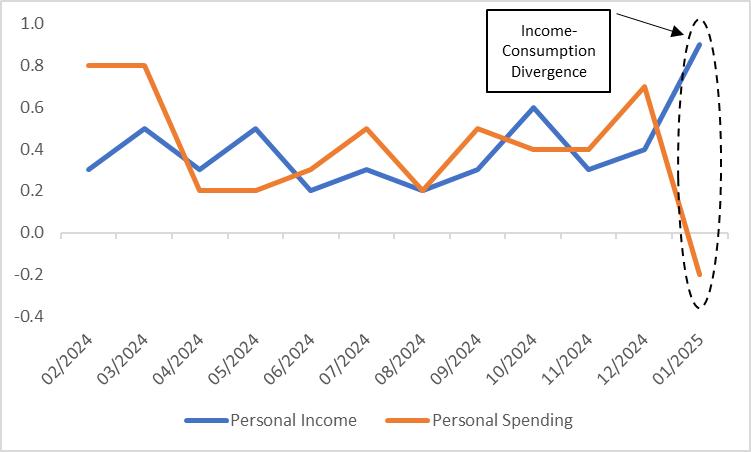

觀察整體經濟,2024年第四季的年化GDP成長率為2.3%,低於市場普遍預期的2.6%(圖3)。高頻數據也顯示經濟動能減弱,最新發布的消費者信心指數出現下降。根據2月28日發布的相關數據,儘管1月個人收入較上季強勁成長0.9%,遠高於市場預期的0.3%和去年12月的0.4%,但個人支出卻下降了0.2%(圖4)。這表明,儘管收入增加,但在經濟前景不明朗的情況下,消費者正在控制支出。

圖3:美國GDP成長(年化,%)

資料來源:路孚特,Tradingkey.com

圖4:個人收入和支出成長(環比,%)

資料來源:路孚特,Tradingkey.com

鑑於聯準會最關注的指標之一——PCE成長放緩以及經濟出現了疲軟的早期跡象,我們預計聯準會將在今年年底前降息3-4次,遠高於市場目前預期的2次降息。如果我們對聯準會降息路徑的評估正確,從中期(3-12個月)來看,美元指數和美債殖利率可能會見到頂回落。隨著降息週期的重啟,我們預期美國股市將有進一步上漲的空間。