聯準會利率決議前瞻:鮑爾的演講才是重中之重

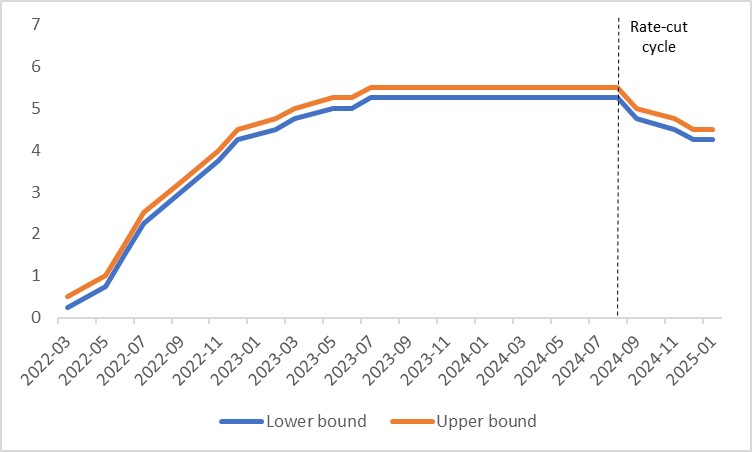

2025年3月20日,聯準會將公佈3月利率決議。市場普遍預期聯準會將維持政策利率不變,維持在4.25%-4.5%的區間內(圖1)。我們認同這項共識預期。本文將從高頻經濟數據、勞動市場和通膨三個視角分析聯準會的貨幣政策。

圖1:聯準會政策利率(%)

資料來源:路孚特,Tradingkey.com

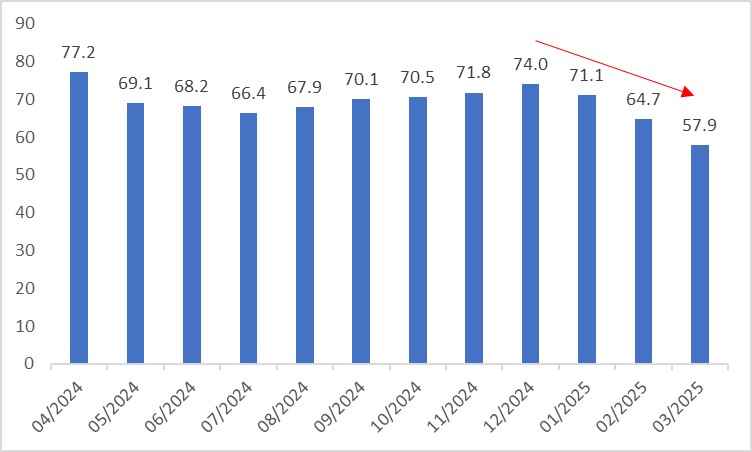

高頻數據顯示,美國經濟韌性正逐漸減弱,經濟放緩跡像明顯。在消費方面,密西根消費者信心指數從去年12月74的高峰持續下降,至3月已降至57.9(圖2)。消費者信心減弱抑制了消費意願,最新數據顯示零售銷售年增率從1月的4.2%放緩至2月的3.1%。在生產方面,儘管ISM製造業PMI從去年10月的低點反彈,並於今年1月重回50榮枯線以上,但2月再次小幅回落(圖3)。

圖2:美國密西根州消費者信心指數

資料來源:路孚特,Tradingkey.com

圖3:美國ISM製造業PMI

資料來源:路孚特,Tradingkey.com

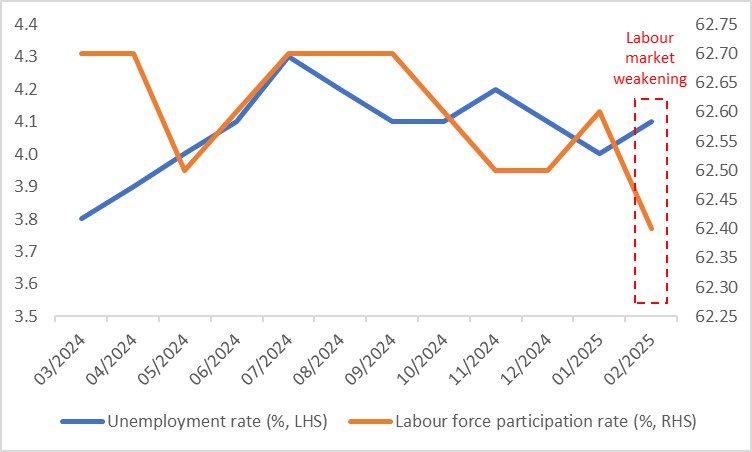

同時,美國勞動市場也顯現疲軟跡象。去年下半年失業率持續下降後,今年2月開始回升。這導致勞動參與率大幅下降,2月降至62.4%,為12個月來的低點(圖4)。

圖4:美國勞動市場

資料來源:路孚特,Tradingkey.com

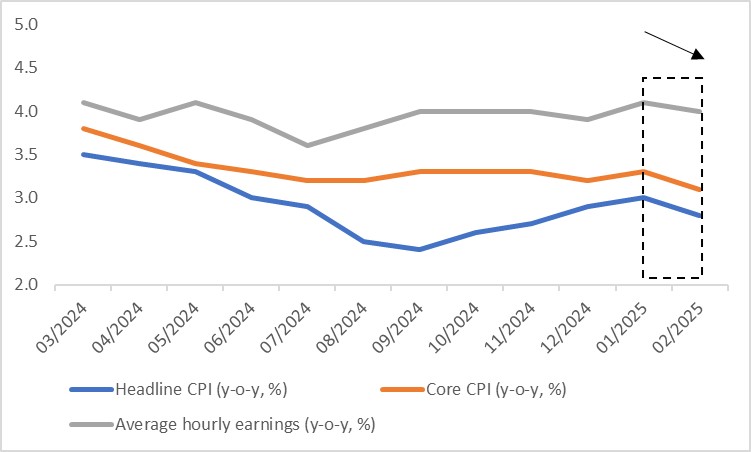

在通膨方面,最新數據顯示通膨已出現轉折點,異於先前的上升趨勢。與1月相比,2月整體CPI和核心CPI均下降0.2個百分點,分別達2.8%和3.1%。展望未來,我們預期通膨將在未來幾季逐步向聯準會2%的目標回落。此外,平均時薪的下降可能會進一步緩解通膨壓力(圖5)。

圖5:美國通膨與薪資

資料來源:路孚特,Tradingkey.com

鑑於經濟放緩、勞動力市場疲軟和通膨下降,我們預計聯準會將在未來幾個月內重啟降息週期。然而,由於川普政府政策的不確定性和美國經濟衰退風險較低,3月重啟降息的可能性不大。

由於市場已經消化了聯準會3月20日維持利率不變的決定,這項決議本身不太可能對金融市場產生重大影響。不過,聯準會主席鮑威爾的演講將是值得關注的關鍵因素。如果鮑威爾釋放鷹派訊號,可能會提振美元指數和美債殖利率,同時打壓股市。相反,鴿派立場則可能產生相反的效果。