聯準會利率決議評:降息在即,轉向“寬鬆交易”

TradingKey - 2025年3月20日,聯準會公佈了3月利率決議。與市場普遍預期一致,聯準會維持政策利率在4.25%-4.5%不變。在縮表方面,從4月開始,每月美債到期不再投資上限將從250億美元降至50億美元,顯示其資產負債表縮減速度將放緩。

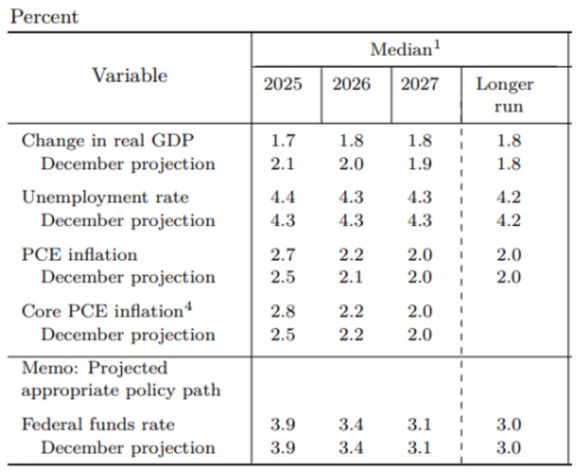

與去年12月相比,聯準會下調了美國經濟成長預期,同時上調了通膨預測(圖1):

· 3月預測將2025年實際GDP成長率下調0.4個百分點至1.7%;

· 失業率微上調0.1個百分點至4.4%;

· 整體PCE和核心PCE通膨預測分別從12月的2.5%分別上調至2.7%和2.8%。

圖1:聯準會預測

資料來源:美聯儲,Tradingkey.com

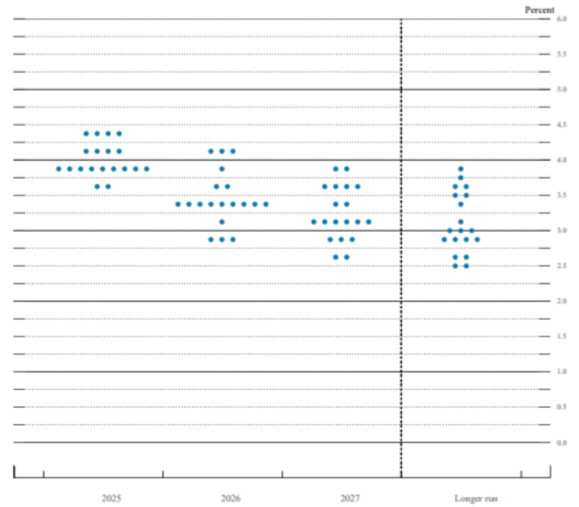

鑑於經濟前景趨軟通膨上升,聯準會重啟降息週期已成定局。點陣圖顯示,今年底將進行兩次降息,政策利率將降至3.75%-4%(圖2)。

圖2:聯準會點陣圖

資料來源:美聯儲,Tradingkey.com

會議期間,主席鮑威爾強調,美國經濟仍具韌性,通膨預期依然穩定,顯示聯準會無需像上世紀70年代那樣透過引發衰退來抑制通膨。這一表態部分緩解了投資者對滯脹的擔憂。

我們認同鮑威爾的觀點,認為滯脹不太可能出現。在成長方面,儘管消費者信心和支出意願減弱,但製造業和服務業PMI仍維持在50以上的擴張區間。展望未來,川普的對內減稅政策預計將提振經濟活動。這些因素表明,儘管美國經濟正在放緩,但出現技術性衰退的可能性不大。在通膨方面,儘管川普的關稅措施推高了美國CPI,但其潛在的能源政策可能會抵消部分關稅驅動的通膨壓力,使通膨中樞保持在當前預期以下。

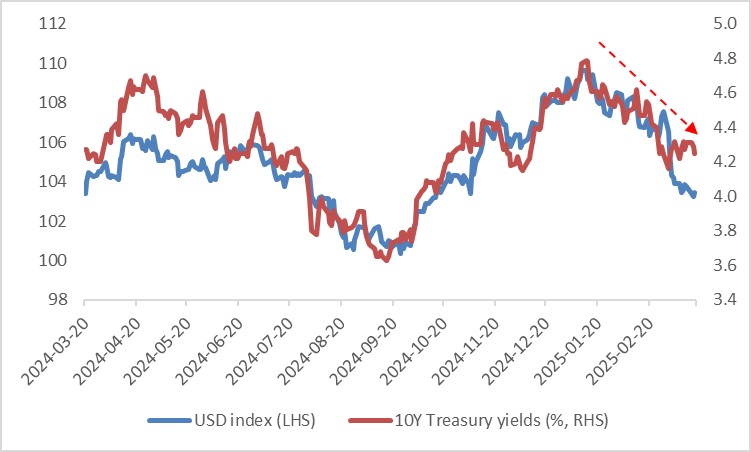

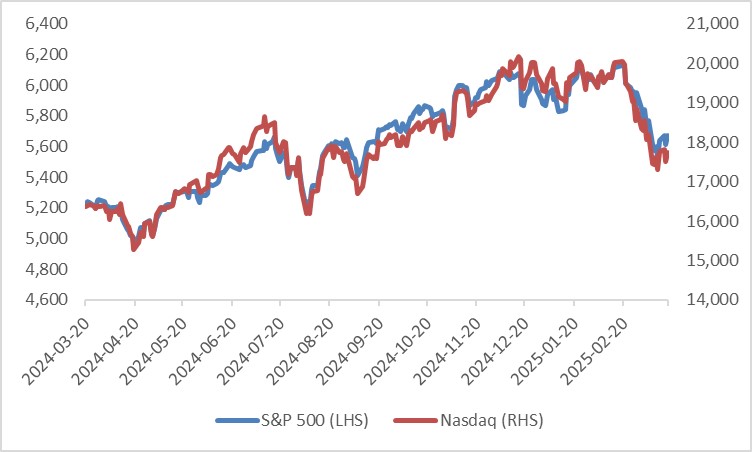

由於通膨不太可能大幅飆升,我們認為聯準會有意願也有能力實施更大幅度的降息。我們預計今年底將有3-4次降息,超過3月點陣圖顯示的兩次降息。對投資人而言,這意味著轉向「寬鬆交易」——美元指數走弱、國債殖利率下降以及美國股市上漲(圖3和4)。

圖3:美元指數與美債殖利率

資料來源:路孚特,Tradingkey.com

圖4:美國股市

資料來源:路孚特,Tradingkey.com