【深度分析】黃金:關稅將壓低金價?不,它只會利多黃金

摘要

隨著黃金價格的連年上漲以及"對等關稅"推出之初金價大跌,有不少經濟學家、分析師和投資者預計黃金價格趨勢的拐點已至。本文將以關稅的三個視角(黃金貨幣屬性、美國滯脹風險和全球央行增持黃金)以及美債規模和實際利率來研究黃金價格走勢。透過綜合分析,我們認為金價仍有上漲空間。

資料來源:路孚特,Tradingkey.com

*投資者可以透過實體黃金、黃金股票、被動基金(如ETF)、主動式基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於黃金市場。

1.引言:

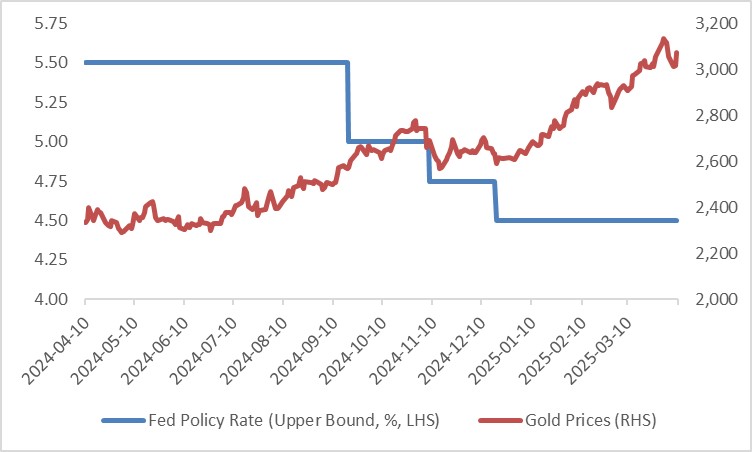

自去年年初以來截至今年4月1日的最高點,金價上漲了51.6%。然而,近期由於川普"對等關稅"的發布,黃金價格劇烈波動。這主要是受到正負兩方面驅動力的影響。一方面,高關稅導致全球經濟成長放緩,黃金將顯示出其避險屬性,利多於金價。但另一方面,額外的關稅導致近期股市大跌,投資人選擇拋售黃金來籌集現金,以彌補股票等資產的損失。此外,聯準會主席鮑威爾警告高關稅可能將導致再通膨的風險。這個警告使得投資者預期聯準會大幅降息的可能性變小,從而進一步壓制了黃金的價格(圖1)。展望未來,高關稅對金價的淨影響是利多還是利空?本文將以"對等關稅"開篇,疊加分析其它因素,來研究和預測後市的黃金價格。

圖1:聯準會政策利率與金價

資料來源:路孚特,Tradingkey.com

2."對等關稅"的發布

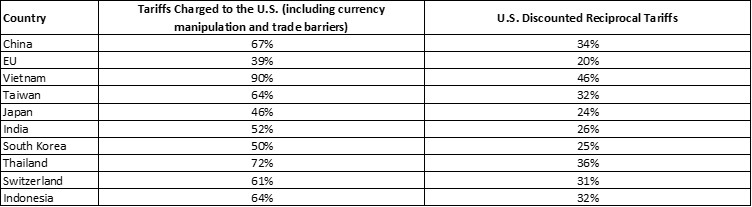

4月2日,川普簽署行政令執行全面新對等關稅政策,大約有100個國家在名單中。新關稅分為兩種:一是,從4月5日起對所有進口美國商品徵收至少10%的關稅。被徵收此基準關稅的國家包括,英國、新加坡、巴西、澳洲、紐西蘭、土耳其、哥倫比亞、阿根廷、薩爾瓦多、阿聯酋、沙烏地阿拉伯。二是,從4月9日起對"嚴重違規國"加徵更高的關稅(圖2)。這"對等關稅"政策加徵幅度超預期,被視為第二次世界大戰結束以來國際貿易秩序的最大變動。儘管在4月9日當天,川普暫停了對大部分國家的新關稅,為期90天,但我們認為高關稅是當前全球局勢的主旋律,難以在根本上逆轉。

圖2:"嚴重違規國"舉例

資料來源:路孚特,Tradingkey.com

3.關稅視角一:黃金的貨幣屬性

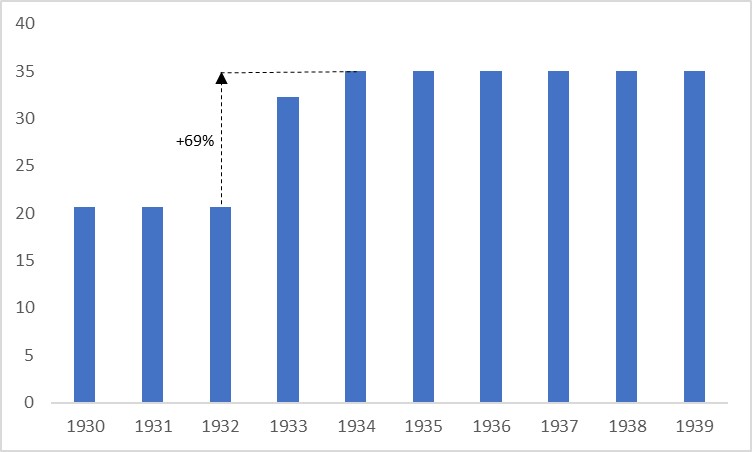

加徵關稅的本質是提高進口商品的價格,使得消費者更多的購買美國製造的商品。從經濟學的角度來看,相對於商品而言,這是一個變相的壓低本國貨幣。作為以美元計價的黃金,美元購物力的下降將推高金價。如果貿易夥伴採取反制措施(大概率事件),互加關稅,那麼全球其它紙幣的購物力都將變相貶值。這將更進一步的導致黃金走高。在極端情況下,1933-1934年黃金跳漲可能會重新,儘管目前沒有金本位的束縛(圖3)。

圖3:1930年代金價(美元/盎司)

資料來源:路孚特,Tradingkey.com

4.關稅視角二:美國面臨滯脹風險

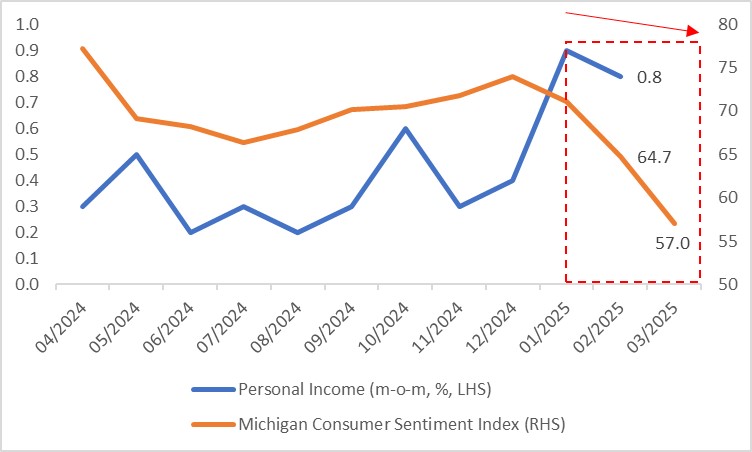

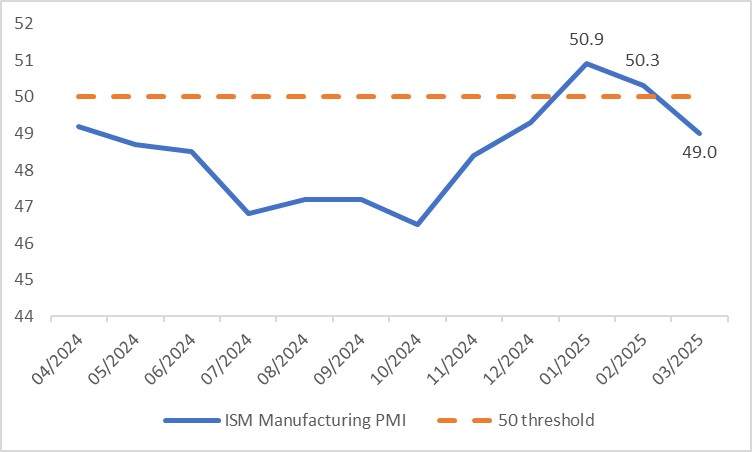

今年年初美國對加拿大、墨西哥和中國加徵關稅,以及川普在4月2日宣布的"對等關稅",疊加貿易夥伴的反制措施將導緻美國面臨滯脹風險。所謂滯脹是指低成長疊加高通膨。在成長方面,收入端個人收入成長的放緩拖累密西根州消費者信心指數持續回落,消費端零售銷售年增速從1月的4.2%降至2月的3.1%(圖4.1)。這種消費疲態已傳導至生產端,3月ISM製造業PMI跌破50榮枯線(圖4.2)。預計這種惡性的消費-生產循環還會持續。

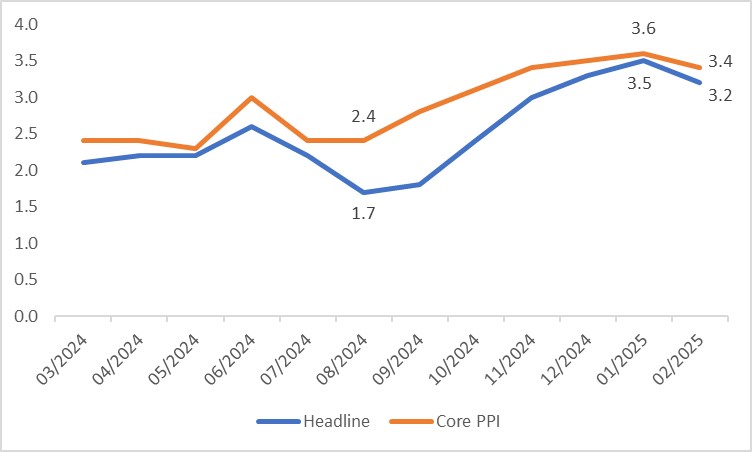

在通脹方面,關稅尚未顯著傳導至CPI,但已推動生產者價格指數(PPI)上行。儘管2月PPI小幅回落,但整體與覈心PPI的上升趨勢仍未改變(圖4.3)。未來若生產企業將成本轉嫁給消費者,CPI可能在未來數月面臨上行壓力。

滯脹的一方面——低增速將導致黃金顯現出其避險屬性。另一方面——高通膨將使得黃金表現出其保值屬性。總之,在滯脹風險日益加劇的背景下,利多於黃金價格。

圖4.1:美國個人收入與密西根州消費者信心指數

資料來源:路孚特,Tradingkey.com

圖4.2:美國ISM製造業PMI

資料來源:路孚特,Tradingkey.com

圖4.3:美國生產者物價指數(年比,%)

資料來源:路孚特,Tradingkey.com

5.關稅視角三:全球央行增加黃金儲備

當前美元主導的全球貨幣體係正在出現裂痕。原因有二:1)"對等關稅"的推出導致貿易夥伴對美元作為全球儲備貨幣的地位信心有所減弱;2)因俄烏戰爭導緻美國凍結俄羅斯的美元資產,這使得其它國家擔心日後相同的事情或將發生在它們國家。

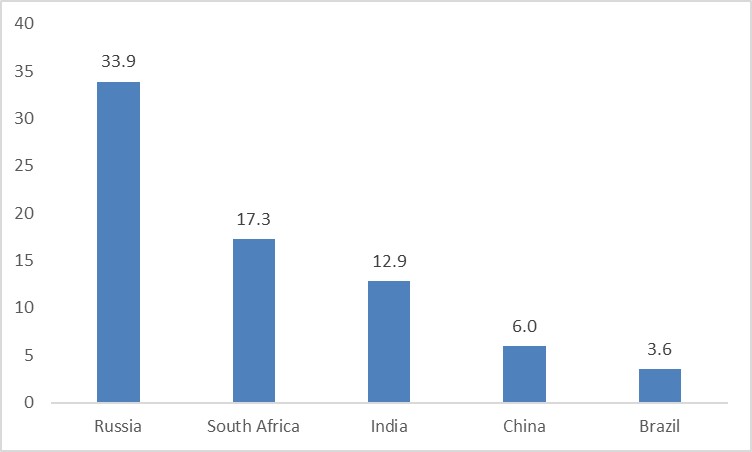

美元地位的動搖直接導致各國央行增持黃金作為儲備資產。隨著連年的增持,在已開發國家儲備資產中,黃金比重已達到了約27%。儘管發展中國家才9%左右,但最近幾年增持量遠高於已開發國家。以增量來看,2024年波蘭央行購買了90噸黃金,成為全球最大的買家。同年,中國購買了44噸。以儲備佔比來看,印度央行在過去的兩年內已將其黃金儲備從8.1%提高至12.9%(圖5.1和5.2)。如果央行的購買持續,這將在需求端繼續推高金價。值得注意的是,隨著全球央行持有黃金比例的提高,將會下降它們繼續提高持有比例的意願。這疊加各國央行正在持續增加加密貨幣的持有量。因此,這個關稅視角對黃金的影響或將小於先前述說的關稅視角一和二。

圖5.1:全球央行黃金儲備(千噸)

資料來源:路孚特,Tradingkey.com

圖5.2:黃金(外匯存底佔比,%)

資料來源:路孚特,Tradingkey.com

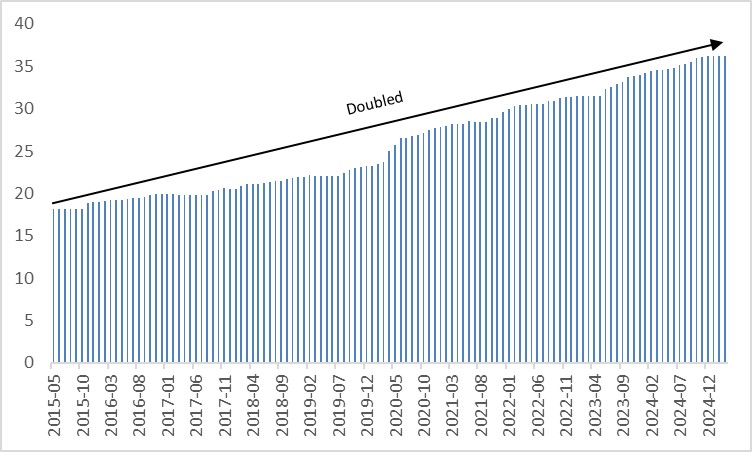

6.其它視角一:龐大的美債規模

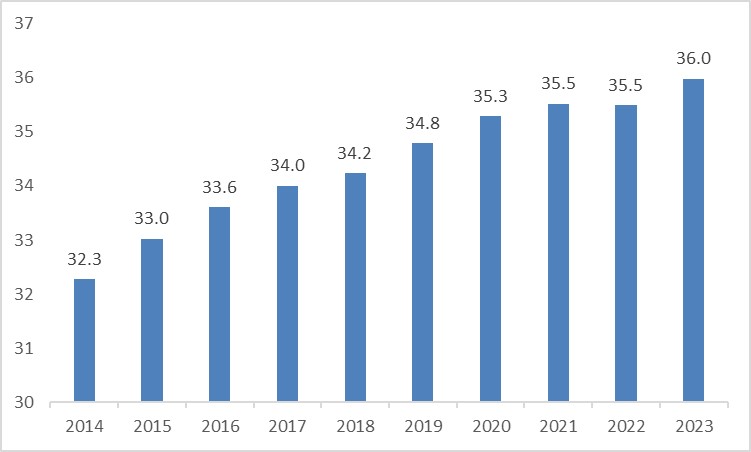

美元作為全球儲備貨幣的統治地位正在逐年下降,主要原因是美國債務的持續上漲。截至2025年3月底,美債規模達到了前所未有的高度——36.2兆美元。相較於10年前,這個數值已經翻倍(圖6)。其利息支出也已經超過了國防支出。向前看,若美國政府採取進一步對內減稅措施,那預計國債還會持續增加。美國債務的連年上漲使投資者擔憂它的可持續性。各國央行、政府和投資者正在越發渴望的尋找美元資產的替代品,無疑黃金是最佳的可替代資產之一。

圖6:美債規模(兆美元)

資料來源:路孚特,Tradingkey.com

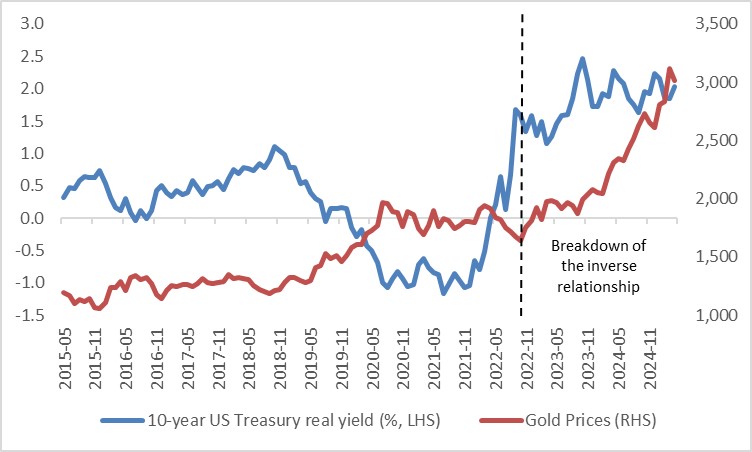

7.其它視角二:實際利率

理論上來說,實質利率相當於持有黃金的機會成本,利率下降時持有黃金的機會成本更低,會對黃金價格帶來一定支撐。反之亦然。以史為鑑,當滯膨來臨之時,聯準會往往會採取緊縮的貨幣政策首先來對抗通膨。在當前的經濟背景下,聯準會將放緩降息(預計升息的可能性不大)。在通膨高企的作用下,實質利率會下降,利多於金價。然而,值得注意的是,2022年以後,實質利率對金價的影響較小(圖7)。因此,如上所述,我們看多黃金的主要原因仍是高關稅、滯脹以及高債務。

圖7:美債實質利率和金價

資料來源:路孚特,Tradingkey.com