新兴欧洲大类资产:该区域内是否有投资机会?

摘要:短中期观点

| 短期 (0-3个月) | 中期 (3-12个月) |

股市 |

|

|

捷克共和国 | 中性 | 中性 |

匈牙利 | 看涨 | 看涨 |

波兰 | 中性 | 中性 |

罗马尼亚 | 看跌 | 看跌 |

土耳其 | 中性 | 中性 |

|

|

|

债市 |

|

|

捷克共和国 | 看涨 | 看涨 |

匈牙利 | 中性 | 中性 |

波兰 | 中性 | 中性 |

罗马尼亚 | 看跌 | 看跌 |

土耳其 | 看跌 | 看跌 |

|

|

|

汇市 |

|

|

美元兑所有新兴欧洲货币 | 看涨 | 中性 |

欧元兑捷克克朗 | 中性 | 中性 |

欧元兑匈牙利福林 | 中性 | 中性 |

欧元兑波兰兹罗提 | 看跌 | 中性 |

欧元兑罗马尼亚列伊 | 中性 | 中性 |

欧元兑土耳其里拉 | 中性 | 中性 |

1. 宏观经济

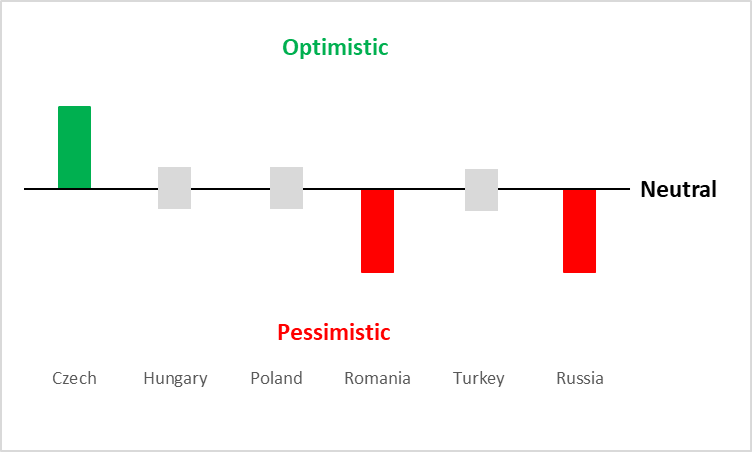

2024 年 12 月 30 日,我们发表了一份题为《新兴欧洲经济:能否在2025年实现更强劲的增长?》的报告。在报告中,我们对捷克共和国的宏观经济前景持乐观态度。相比之下,我们对匈牙利、波兰和土耳其的前景保持中性,而对罗马尼亚和俄罗斯持悲观态度(图 1)。本文以上一份报告为基础,深入分析该区域的股票、债券和外汇市场。

图 1:新兴欧洲宏观经济前景

数据来源:Tradingkey.com

2. 股市

2.1 中东欧(CEE)

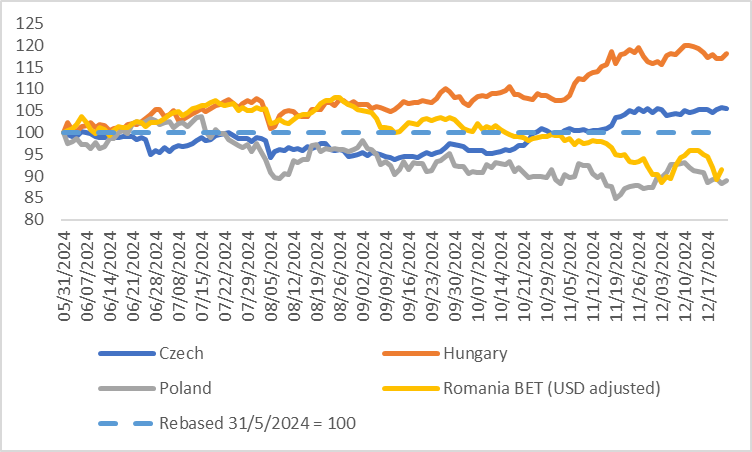

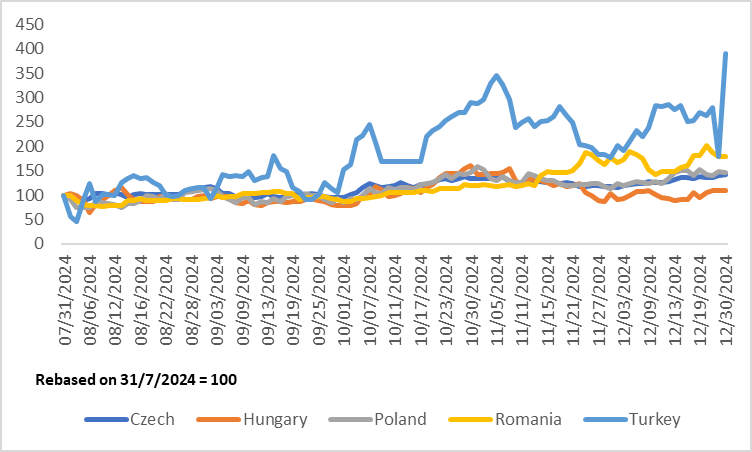

自 2024 年下半年以来,四个中东欧主要国家的MSCI 指数表现出现分化。截至现今,匈牙利和捷克共和国股指均有所上涨,而罗马尼亚和波兰则有所下跌(图 2.1)。展望未来,我们看涨匈牙利,对捷克共和国和波兰持中性态度,对罗马尼亚持看跌态度。

图 2.1:MSCI 中东欧国家指数

数据来源:路孚特,Tradingkey.com

2.1.1 捷克共和国

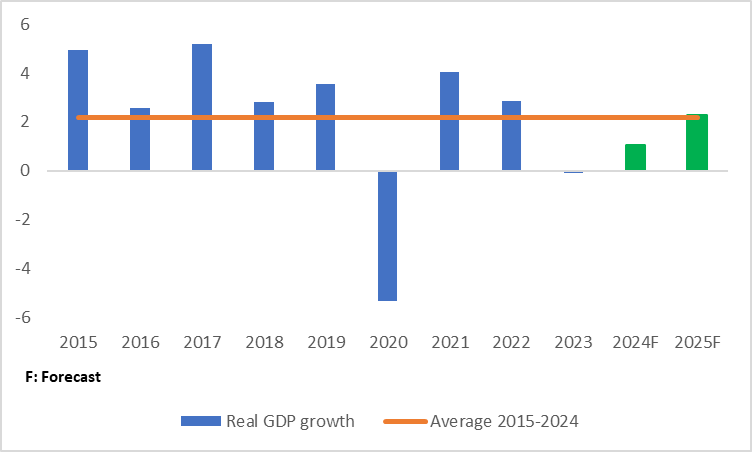

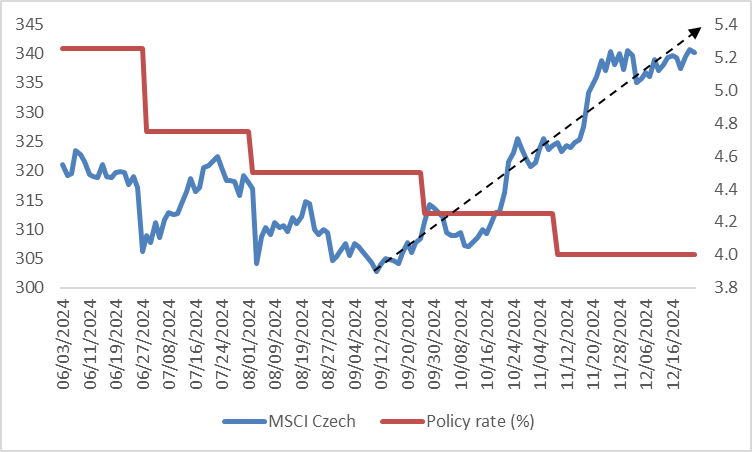

我们对捷克股市的展望保持中性态度。从积极的一面来看,预计消费和固定投资的改善将推动经济持续复苏。捷克2025 年的实际 GDP 或将增长 2.3%,远高于 2023 年和 2024 年,略高于过去十年的历史均值(图 2.1.1.1)。较高的增长叠加捷克央行 (Česká národní banka, CNB) 的宽松货币政策,可能会支撑股市上涨(图 2.1.1.2)。

然而,与其他中东欧国家相比,捷克股市的估值相对较高,这可能会限制其上涨潜力。此外,暴利税和更严格的监管或将对公用事业部门的营收和利润造成压力,公用事业部门是捷克股指的最大组成部分。捷克克朗的持续贬值也将削弱美元投资者的回报率。这些因素使股市承压,抵消了潜在的支撑力。因此,我们认为捷克股市可能会进入一个震荡交易的阶段。

图 2.1.1.1:捷克实际 GDP 增长率(%)

数据来源:国际货币基金组织,Tradingkey.com

图 2.1.1.2:MSCI 捷克股指与捷克央行政策利率

数据来源:路孚特,Tradingkey.com

2.1.2 匈牙利

与捷克相反,尽管宏观经济前景中性,但我们看涨匈牙利股市。原因有四:

- 匈牙利经济在 2024 年中期进入技术性衰退后,政府实施一系列利多于股市的稳经济措施。

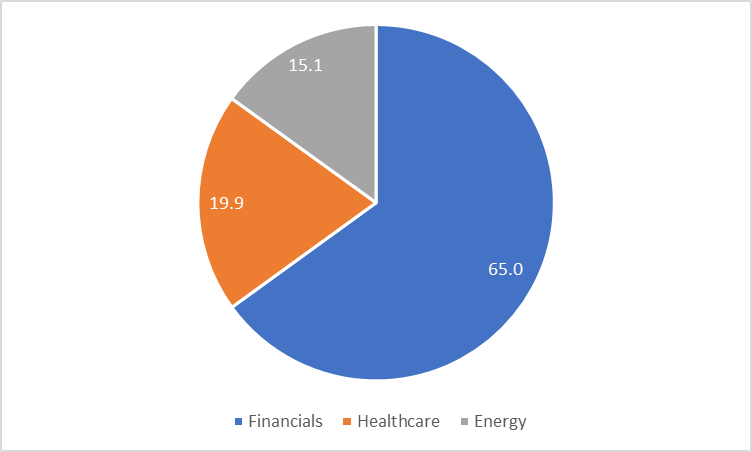

- 匈牙利央行 (Magyar Nemzeti Bank, MNB) 最近采取了更为鹰派的立场。短中期内,这对匈牙利股指中最大组成部分——金融业有利(图 2.1.2)。

- 匈牙利上市公司中三分之二的收入来自海外市场,预计 2025 年全球经济将继续保持复苏势头,这些公司或将从中受益。

- 在估值方面,匈牙利是所有新兴市场中最便宜的股市之一,颇具吸引力。

图 2.1.2:MSCI 匈牙利指数行业细分(占比,%)

数据来源:MSCI,Tradingkey.com

2.1.3 波兰

由于多空因素相互博弈,我们预计波兰股市将经历区间震荡。从积极的一面来看,波兰高于平均水平的工资增长和低于平均水平的失业率将刺激私人消费。此外,到 2025 年底,波兰将获得超过 220 亿欧元的欧盟资金,这或将提振国内固定投资,进而支持股市。

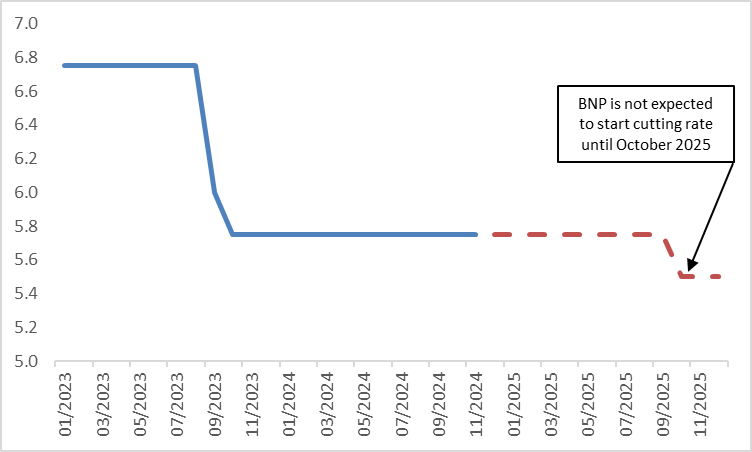

从消极的一面来看,财政赤字比之前预期的更严重,导致公共债务大幅增加。地缘政治风险进一步增添了经济前景的阴影。此外,波兰央行 (Narodowy Bank Polski, NBP) 不太可能在 2025 年 10 月之前降息,远晚于其他中东欧央行(图 2.1.3)。虽然延迟降息可能有利于金融部门,但会对非金融部门产生负面影响,给整体市场带来好坏参半的结果。

图 2.1.3:Tradingkey 对波兰央行政策利率的预测(%)

数据来源:路孚特,Tradingkey.com

2.1.4 罗马尼亚

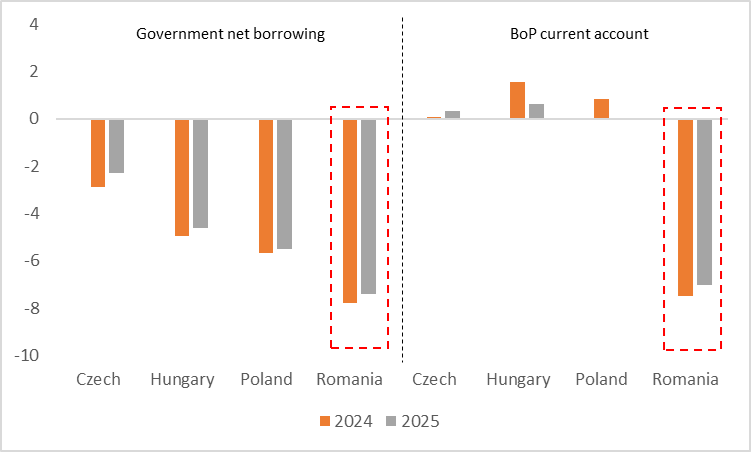

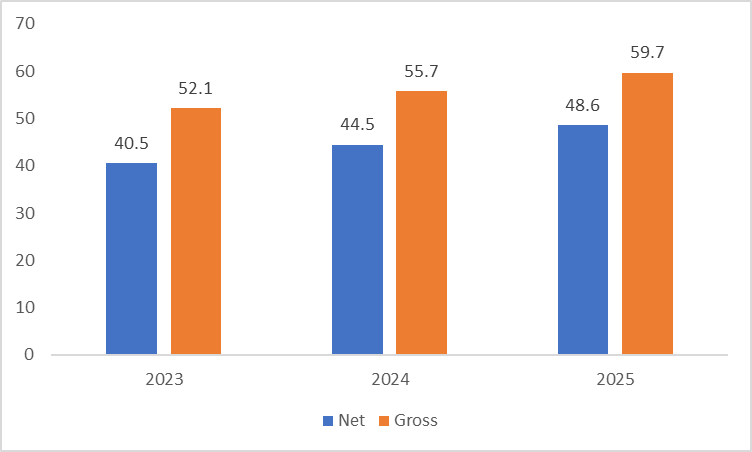

MSCI 罗马尼亚股指自2024年中以来下跌了约 10%。持续的双赤字(财政和国际收支)是其股市下跌的主因(图 2.1.4.1),国际货币基金组织预测,一般政府总债务将从 2023 年占 GDP 的 52.1% 上升到 2024 年的 55.7% 和 2025 年的 59.7%(图 2.1.4.2)。这些结构上隐患增加了罗马尼亚经济的脆弱性。

此外,高通胀限制了罗马尼亚央行 (Banca Națională a României, BNR) 降息,延缓了金融状况的改善。考虑到这些因素,我们建议在短中期内减持罗马尼亚股票。

图 2.1.4.1:国际货币基金组织对罗马尼亚政府借款和国际收支经常账户的预测(占 GDP 的百分比)

数据来源:国际货币基金组织,Tradingkey.com

图 2.1.4.2:国际货币基金组织对罗马尼亚政府债务的预测(占 GDP 的百分比)

数据来源:国际货币基金组织,Tradingkey.com

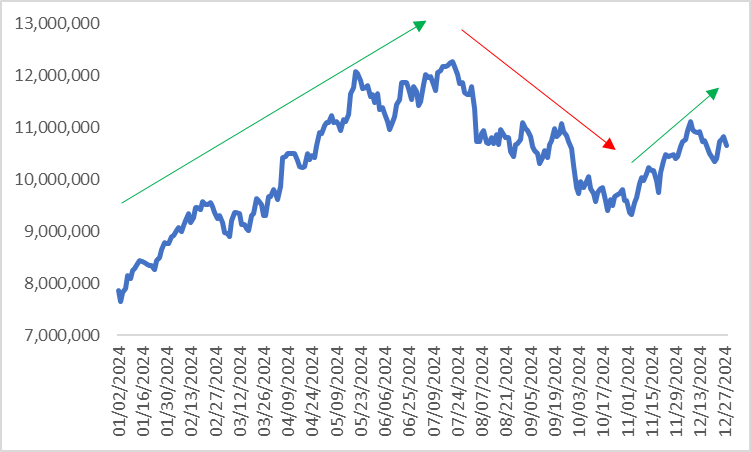

2.2 土耳其

2024 年夏秋,由于全球经济不确定性增加以及国内经济陷入技术性衰退,土耳其股市持续下跌。然而,自 11 月以来,随着信贷增长、PMI、房屋销售和经常账户赤字等高频指标出现改善,股市出现了触底反弹(图 2.2)。

展望未来,我们对土耳其股市持中性看法,因为正面和负面因素相互制约。正面是,预计未来几个季度高频数据将继续改善,提振投资者对国内风险资产的关注度。负面是,土耳其的 CPI 仍然高居 40% 以上,短中期内降至个位数的可能性很小。因此,土耳其央行 (CBRT) 可能会维持鹰派的货币立场,使股市承压。

图 2.2:MSCI土耳其股指

数据来源:路孚特,Tradingkey.com

3. 债市

自 2024 年 8 月以来,受高通胀和加息推动,土耳其政府债券收益率在新兴欧洲经济体中涨幅最大。中东欧地区,罗马尼亚的收益率也大幅上升,主要是由于其持续的双赤字(图 3)。展望未来,这些内部挑战可能会持续对两国的收益率施加上行压力。与此同时,受到中性宏观经济前景、扩张性财政政策和鹰派货币立场的影响,预计匈牙利和波兰的债市将面临区间波动的行情。

在主要的新兴欧洲经济体中,我们仅对捷克政府债券价格持温和看涨态度。较宽松的货币政策预计将对收益率造成下行压力。然而,如果巴比什在 2025 年秋季的议会选举中获胜,为了实现经济复苏,其政府支出和投资或将增加。这将导致政府债券供应增加,从而可能推高收益率。我们预计下行压力将超过上行推力,导致收益率将略有下降。

图 3:新兴欧洲政府债券收益率(基点)

数据来源:路孚特,Tradingkey.com

4. 汇市

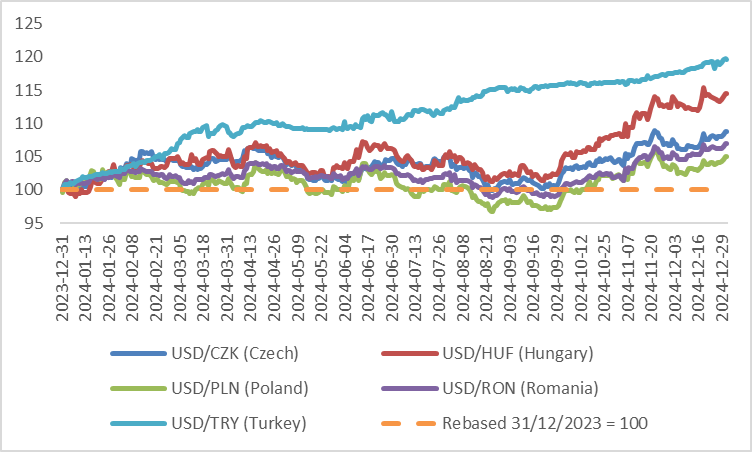

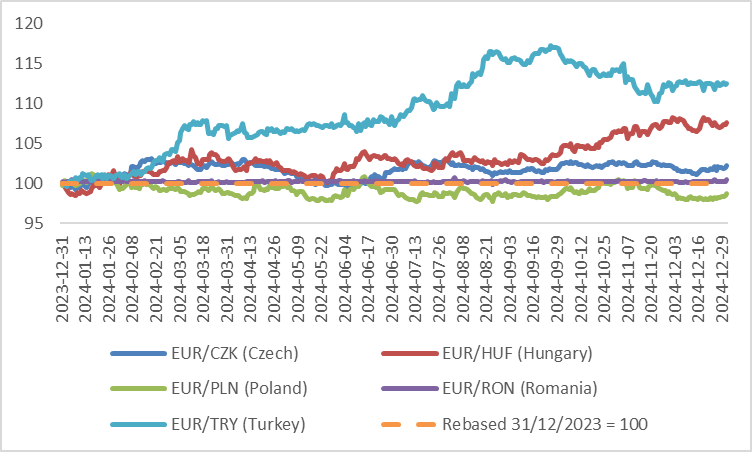

在 2024 年 12 月 24 日发表的《全球发达国家大类资产展望:看多日本股票》报告中,我们对美元指数短期内持看涨态度。因此,预计所有新兴欧洲货币兑美元均会贬值。中期而言,因为美元和欧元预计将走弱,新兴欧洲货币兑美元和欧元的跌势可能趋于稳定(图 4.1 和 4.2)。

值得注意的是,短期内,波兰兹罗提兑欧元可能升值。这主要是由于波兰央行放缓了降息步伐。2024 年 12 月 5 日,波兰央行行长 Adam Glapiński 在新闻发布会上表明,首次降息将从 2025 年 3 月推迟至 10 月。这一延迟可能在短期内为波兰兹罗提提供上行支撑。

图 4.1:美元兑新兴欧洲货币

数据来源:路孚特,Tradingkey.com

图 4.2:欧元兑新兴欧洲货币

数据来源:路孚特,Tradingkey.com