美元一周預測:可能進一步反彈

- 美元指數(DXY)從數月低點反彈。

- 焦點仍然是日元的潛在發展。

- 對美國潛在衰退的擔憂暫時消散。

102.00 附近出現有力支撐

周一美元指數(DXY)在 102.20-102.15 區間明顯跌至七個月低點,此後一路走高。

然而,隨著全球股市在近期動蕩後進一步回升、日元表現正常化以及波動性略微穩定,美元指數在 103.50 附近的看漲走勢似乎已經乏力。

總之,本周結束時該指數與上一周相比幾乎沒有變化,也許為下周繼續反彈敞開了大門。

對經濟衰退的擔憂可能威脅到美聯儲貨幣政策的分歧

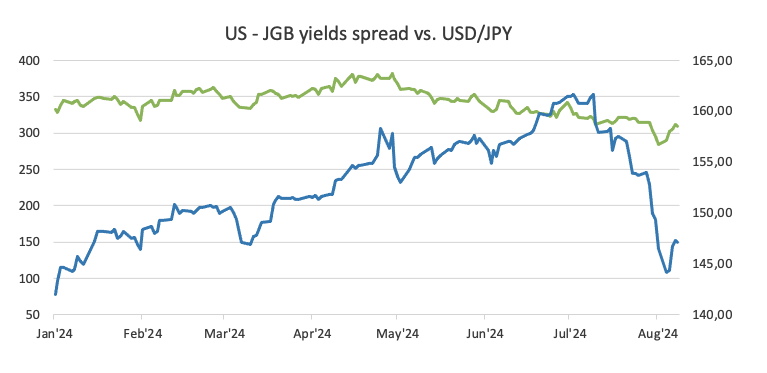

日本央行意外決定將利率上調 15 個基點至 0.25%,令市場措手不及,並引發了最著名的套息交易的強勁平倉。

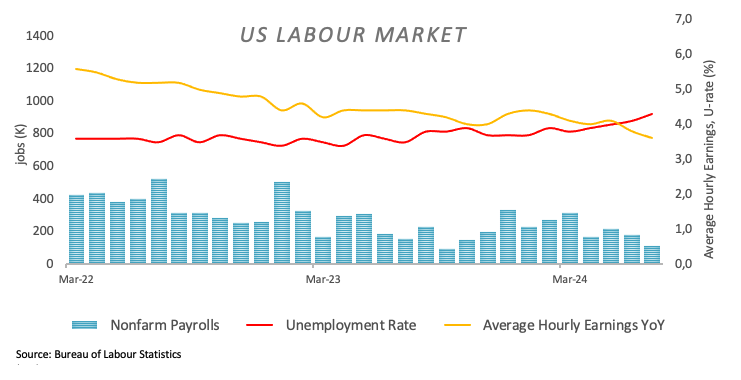

此外,7 月份美國非農就業人數(+144,000 個就業崗位)低於預期,再次引發了市場對美國經濟可能陷入衰退的擔憂,而製造業的進一步疲軟則強化了這一觀點。

這種強烈的 "雞尾酒 "再次引發了人們對美聯儲(Fed)可能召開緊急會議並預期降息的強烈猜測,盡管這種可能性極低,但卻使美元跌至數月低點,並帶來了更多和更大幅度降息的前景。當然,這種情況並沒有發生,甚至也沒有接近發生。

根據 CME 集團的美聯儲觀察工具,美聯儲在 9 月 18 日會議上降息 50 個基點的可能性目前接近 55%(幾天前為 70%左右)。

現在,關於那些對經濟衰退的擔憂,市場真的認為美國經濟活動會面臨這種放緩嗎?本周初,幾位美聯儲官員負責撥開烏雲。

事實上,芝加哥聯儲主席古爾斯比(Austan Goolsbee)在本周早些時候就認為,盡管就業數據弱於預期,但美國經濟並未陷入衰退。他強調,政策製定者需要關註環境變化,避免對利率限製過嚴。他的同事、舊金山聯邦儲備銀行行長瑪麗-戴利(Mary Daly)強調了央行避免勞動力市場下滑的重要性,並表示盡管勞動力市場放緩,但相信國內通脹正朝著央行2%的目標邁進。

與此同時,歐洲貨幣聯盟(EMU)、日本、瑞士和英國都面臨著越來越大的通貨緊縮壓力。作為回應,歐洲中央銀行(ECB)在 6 月份將利率下調了 25 個基點,並在 7 月份保持了鴿派態度,其決策者暗示有可能在今年晚些時候(也許是 9 月份?)再次降息,瑞士國家銀行(SNB)在 6 月 20 日意外降息 25 個基點,英國央行(BOE)在 8 月 1 日將政策利率下調25個基點。另一方面,澳大利亞儲備銀行(RBA)在 8 月 6 日的會議上發表了鷹派政策,投資者預計該行可能在 2025 年第一季度開始寬松周期。相比之下,日本央行(BoJ)則在 7 月 31 日出人意料地發出鷹派信息,將利率上調 15 個基點至 0.25%。

降息仍在繼續

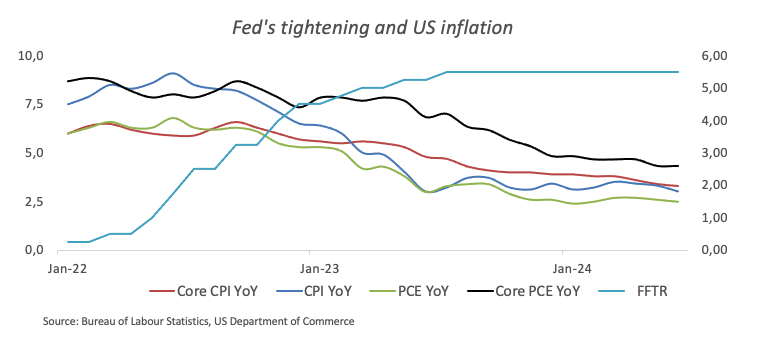

由於國內通脹率持續下降,加上勞動力市場和製造業等關鍵部門逐漸放緩,市場對美聯儲提前啟動寬松周期的猜測越來越多。

值得回顧的是,在美聯儲最近於 7 月 31 日召開的會議上,美聯儲主席傑羅姆-鮑威爾(Jerome Powell)強調了在管理通脹方面增強信心的必要性,並指出第二季度通脹數據是支持性證據。他表示,美聯儲正逐步接近考慮降息的可能性。鮑威爾提到,如果通脹率繼續下降,經濟增長保持強勁,勞動力市場保持穩定,降息就有可能提上日程,最早可能在 9 月份。

從長遠來看,特朗普再次執政的可能性越來越大,而且可能重新實施關稅,這可能會擾亂甚至逆轉美國經濟目前的通貨緊縮趨勢,從而可能縮短美聯儲計劃中的寬松周期。

美國收益率顯現生機

過去一周,美國貨幣市場收益率加速反彈,各期限的收益率在觸及多周低點後成功重拾一些上行動力。

即將發生的重要事件

下周,以消費者物價指數(CPI)為追蹤指標的美國通脹數據將成為焦點。同樣重要的還有零售銷售數據的公布,預計該數據將進一步揭示近期經濟衰退的擔憂。

美元指數技術分析

DXY 已經果斷跌破了 104.20 附近的關鍵 200 日均線,至少在短期內繼續為潛在的疲軟敞開大門。只要維持在這一關鍵水平下方,美元前景就將繼續看跌。

如果賣方重新控製局面,美元指數(DXY)最初可能會跌至 8 月低點 102.16(8 月 5 日),隨後跌至 2023 年 12 月低點 100.61(12 月 28 日)和心理關口 100.00。

上行方面,DXY 面臨的直接阻力位是關鍵的 200 日均線 104.20,然後是周高點 104.79(7 月 30 日)。如果這一區域被突破,DXY 有可能向 6 月份的高點 106.13(6 月 26 日)挺進,並突破 2024 年的高點 106.51(4 月 16 日)。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。