美元每周預測:打開在近期內進一步下跌的大門

- 美元指數(DXY)周五再次觸及五個月低點。

- 美國 7 月非農就業人口(NFP)為 11.4 萬,不及預期。

- 對 9 月降息 50 個基點的押註正在升溫。

現在註意力轉向下行

本周,美元指數(DXY)加速下跌,並在周末重回 103.40 區域,尤其是在美國 7 月份勞動力市場報告令人沮喪的情況下。

美元(USD)的價格走勢最初緊隨日元走勢,而新的地緣政治憂慮和圍繞美國經濟可能開始放緩的擔憂重燃,在本周後半段更廣泛的避險需求中促成了新的資金流入美元。

美聯儲貨幣政策分歧依然存在

在過去的外匯幹預和日本央行在 7 月 31 日會議上意外加息之後,圍繞美元的價格走勢主要集中在日元上。

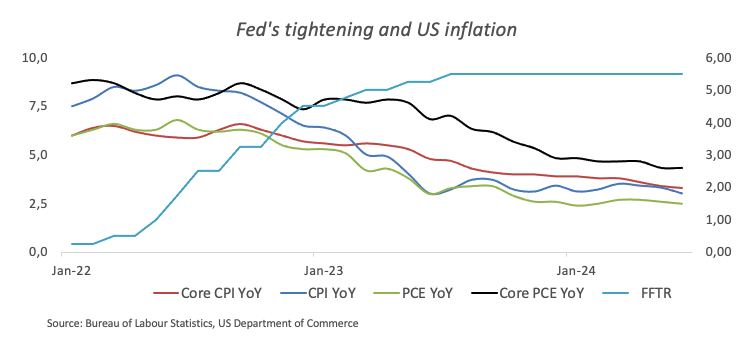

盡管聯邦公開市場委員會(FOMC)在 7 月 31 日的會議上重申,委員會需要看到美國通脹率正朝著該行 2% 的目標邁進的進一步證據,但委員會主席傑羅姆-鮑威爾(Jerome Powell)建議,如果通脹率仍有進展,可以考慮在 9 月份降息。

然而,值得註意的是,在美國公布以消費者物價指數(CPI)衡量的通脹數據後,有關9月份降息的猜測突然急劇增加,而6月份的CPI數據顯示通脹再次出現下降趨勢。

此外,以個人消費支出(PCE)衡量的通脹率顯示,在過去 12 個月中,總體數字有所下降(2.5%,而 5 月份為 2.6%),而核心數字保持穩定(2.6%,而 5 月份為 2.6%)。

與此同時,歐洲貨幣聯盟(EMU)、日本、瑞士和英國都面臨著越來越大的通貨緊縮壓力。

為此,歐洲中央銀行(ECB)在 6 月份將利率下調了 25 個基點,並在 7 月份維持了鴿派立場,決策者暗示可能在今年晚些時候再次降息。此外,瑞士國家銀行(SNB)在 6 月 20 日意外降息 25 個基點,英國央行(BOE)在 8 月 1 日將政策利率下調了25個基點。 相比之下,澳大利亞儲備銀行(RBA)預計將在 2025 年第一季度的某個時間點啟動寬松周期,而日本央行(BOJ)則在 7 月 31 日將利率上調 25 個基點至 0.25%,發出了鷹派信息,出乎所有人的意料。

降息與硬著陸

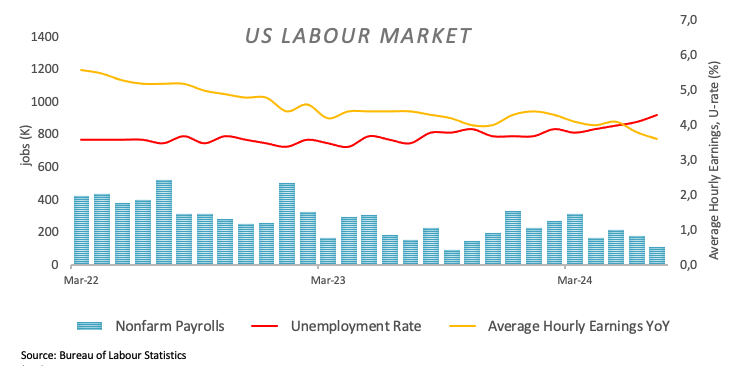

國內通脹持續下滑,勞動力市場和製造業等關鍵領域逐漸降溫,這些都支持了市場對美聯儲提前啟動寬松周期的猜測。

在製造業方面,令人沮喪的 7 月非農就業數據(+11.4 萬)現在似乎已將投資者的註意力轉移到 9 月 18 日會議上降息50個基點的可能性上。

根據 CME 集團的美聯儲觀察工具,9 月 18 日會議上降息 25 個基點的概率徘徊在 32% 左右,而降息 50 個基點的概率接近 68%。

值得回顧的是,在美聯儲 7 月 31 日的最新活動中,主席鮑威爾強調需要增強控製通脹的信心,並引用第二季度通脹讀數作為支持性證據。他指出,該行正在向潛在的降息靠近。鮑威爾提到,如果通脹繼續下降,經濟增長保持強勁,勞動力市場保持穩定,就可能考慮降息,時間可能在 9 月份。

美元對鮑威爾的鴿派傾向反應消極,但對美國經濟活動可能放緩的擔憂在本周晚些時候為美元提供了支撐。這主要是由於每周申請失業救濟人數的增幅大於預期,以及 ISM 製造業采購經理人指數的進一步萎縮,所有這些都導致了流入避險資產的資金增加。

然而,從長遠來看,特朗普再次執政的可能性越來越大,而且有可能重新征收關稅,這可能會擾亂甚至逆轉美國經濟當前的通貨緊縮趨勢,從而有可能縮短美聯儲的寬松周期。

美國收益率保持消極趨勢

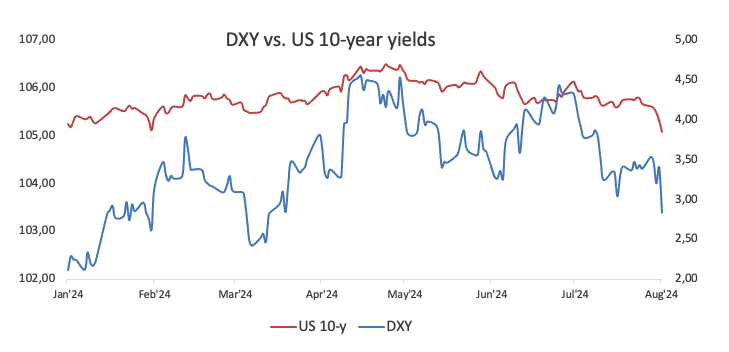

過去一周,美國貨幣市場的表現表明,不同期限的收益率呈加速下降趨勢。盡管如此,基準 10 年期收益率自 2 月初以來首次跌破 4.0% 大關,而短端收益率則回落至 2023 年 5 月中旬的水平,接近 4.10%。

即將發生的重要事件

下周,美國服務業將成為爭論的焦點。美聯儲利率製定者瑪麗-戴利(Mary Daly)和托馬斯-巴爾金(Thomas Barkin)將為美聯儲月度官員講話會議拉開序幕。

美元指數技術面

DXY 確定性地跌破了 104.30 附近的關鍵 200 日均線,至少在短期內為延續跌勢鋪平了道路。在這一關鍵區域下方,預計美元的前景仍將看跌。

如果熊市重新占據主動,美元指數(DXY)最初可能會跌至周/月低點 103.38(8 月 2 日),然後是 3 月份低點 102.35(3 月 8 日)。再往南,12 月低點 100.61(12 月 28 日)就在心理關口 100.00 之前。

另一方面,DXY 在周高點 104.79(7 月 30 日)面臨直接阻力,該阻力似乎受到 100 日和 55 日均線(分別位於 104.83 和 104.90)的增強。一旦這一區域被突破,DXY 可能會開始向 6 月份的頂部 106.13(6 月 26 日)挺進,直至 2024 年的峰值 106.51(4 月 16 日)。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。