【深度分析】福特 (F): 從烈馬到閃電:在關稅風暴中重振美國夢

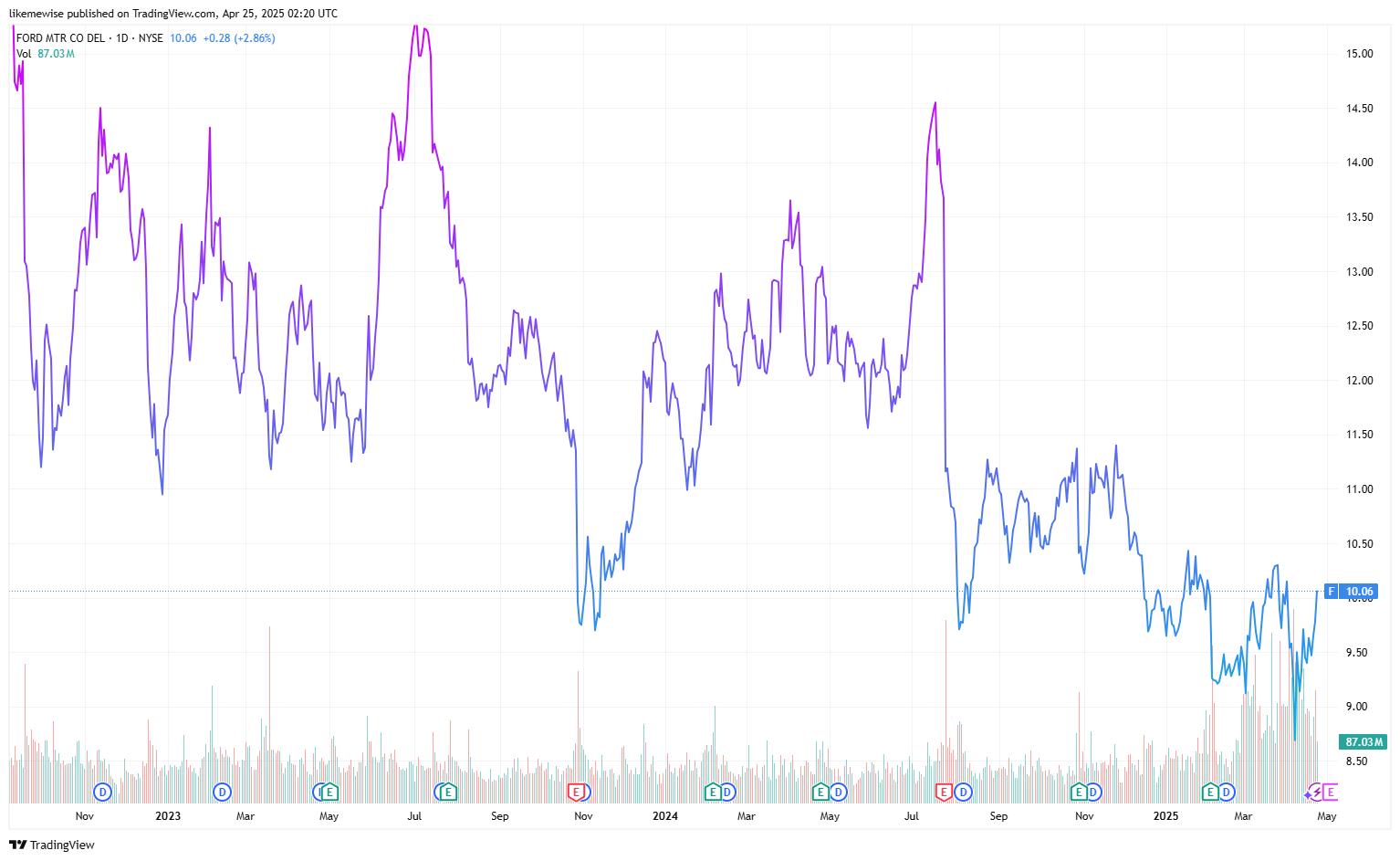

來源: TradingView

重點

- 福特 2024 年財務整體韌性較強,但部門表現分化,福特 Pro部門主導下營收入創新高,但電動車部門虧損加劇。

- 依賴美墨加供應鏈使福特在 25% 關稅下面臨成本上漲風險,2025 年淨利潤可能下降 20%-30%。

- 福特將重點轉向針對大型卡車 / SUV 的增程式電動車(EREV),瞄準商用車隊市場並規避純電動車風險。

- 福特目前估值偏低(本益比 6.6 倍),高股息率為經濟衰退提供安全邊際,但公司面臨關稅和電動車虧損的阻力;若獲得關稅豁免,股價有望反彈至 11-12 美元,今年存在 5%-10% 的上漲空間。

公司概述

TradingKey - 福特汽車(Ford Motor Company)成立於1903年,總部位於美國密西根州迪爾伯恩市(底特律的西郊衛星城市),是全球歷史最悠久的汽車製造商之一,也是美國第二大汽車企業(按營收計算)。公司2024年全球員工約18.3萬人,業務涵蓋燃油車、商用車、電動車及金融科技服務。

福特汽車發展歷程與美國的經濟、文化和社會發展緊密相連,象徵美國的創新精神、工業實力和對自由旅行的追求。福特透過推出各種經典車型,如F系列皮卡、 Mustang、雷鳥等,,影響了美國汽車文化的發展方向,推動了肌肉車文化、公路旅行文化等的興起和發展,更是美國鄉村生活、牛仔文化和美國藍領工人的象徵。

收入來源

福特透過三大業務板塊建構多角化產品矩陣:

1) Ford Blue:專注燃油車領域,全年實現銷售286萬輛,營收超1019億美元但利潤率下滑,核心產品包括F系列皮卡(全球銷量冠軍,24年增長5%)、Mustang跑車及SUV車型,其中,Bronco成為北美市場增長主力(+20%)。 2024年推出混動版F-150 Hybrid,綜合能源效率提升20%。 2024年該部門營收佔55%,主要依賴F系列皮卡和高階SUV溢價能力,但利潤率較去年同期下滑2.1個百分點。

來源: crawfords autoservice

2) Ford Pro:商用車與汽車軟體服務,銷售150萬輛,成長9.2%,覆蓋Super Duty卡車(銷量成長10%)、Transit貨車及車隊管理解決方案,付費軟體訂閱用戶與遠端資訊服務均兩位數成長。 2024年該部門營收佔36%,EBIT利潤率13.5%,為獲利核心引擎,得益於Super Duty卡車需求及軟體訂閱模式(如Ford Pro Intelligence)。

3) Ford Model e:2024年銷售10.5萬輛,較去年同期下降9%,營收39億美元。其中電動車與智慧技術,聚焦電動皮卡F-150 Lightning及高階SUV(如Mustang Mach-E)及下一代電池研發,但因電池工廠投資及研發開支拖累,2024年虧損51億美元,目前營收佔比僅2%。

Quarter | 31-Dec-24 | 30-Sep-24 | 30-Jun-24 | 31-Mar-24 | 31-Dec-23 | 30-Sep-23 | 30-Jun-23 | 31-Mar-23 |

Total | 1.19M | 1.10M | 1.14M | 1.05M | 1.15M | 1.09M | 1.12M | 1.06M |

Total Growth | 3.04% | 0.83% | 2.06% | -0.95% | 0.44% | -0.09% | 8.43% | 9.21% |

Ford Blue | 774.00K | 721.00K | 741.00K | 626.00K | 758.00K | 736.00K | 720.00K | 706.00K |

Ford Blue Growth | 2.11% | -2.04% | 2.92% | -11.33% | -0.26% | -0.67% | 7.46% | 6.49% |

Ford Pro | 378.00K | 342.00K | 375.00K | 409.00K | 361.00K | 314.00K | 365.00K | 337.00K |

Ford Pro Growth | 4.71% | 8.92% | 2.74% | 21.36% | 0.84% | -2.18% | 7.99% | 18.25% |

Ford Model E | 37.00K | 32.00K | 26.00K | 10.00K | 34.00K | 36.00K | 34.00K | 12.00K |

Ford Model E Growth | 8.82% | -11.11% | -23.53% | -16.67% | 13.33% | 44.00% | 41.67% | -33.33% |

來源: TradingKey, SEC Filings

關稅影響:成本衝擊疊加供應鏈斷裂風險

福特汽車的供應鏈高度依賴美墨加三國協同生產,通常引擎在加拿大製造,變速箱來自墨西哥,電子系統組件源自亞洲,其美國本土零件佔比不到50%。安德森經濟集團估算,美國本土生產汽車成本因鋼鋁關稅上漲1500美元,疊加零件加徵25%的關稅,導致單輛車成本增加約3000-4000美元。

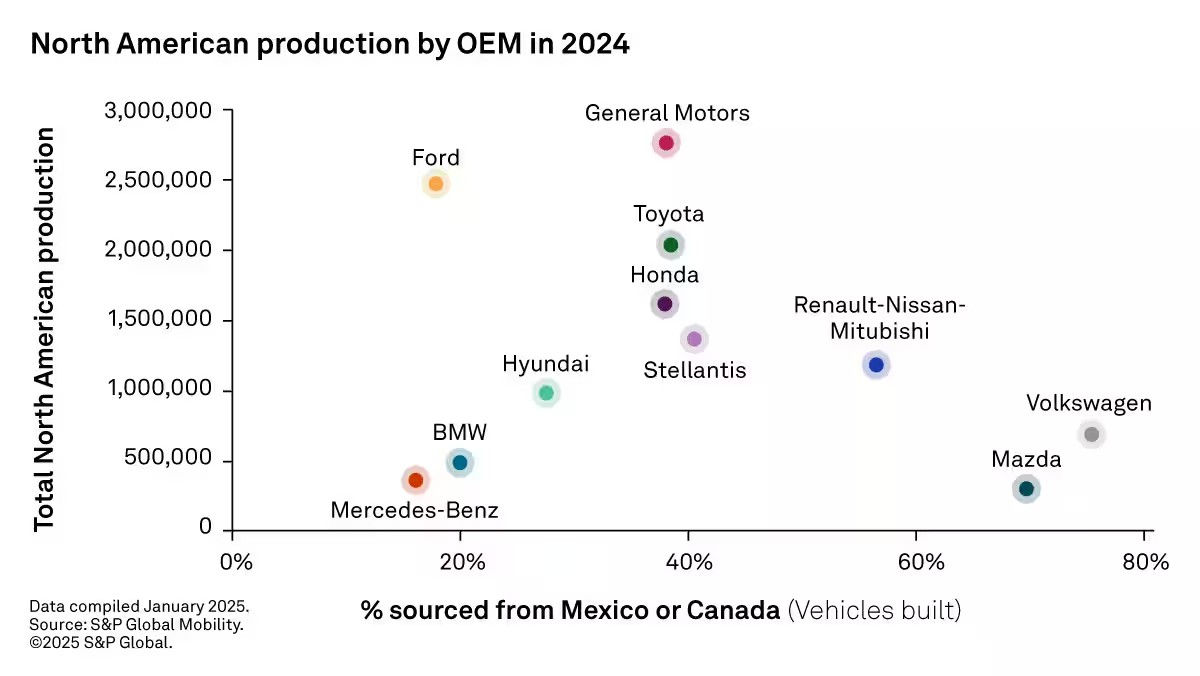

从图表上看,实际上福特对于墨加的依赖度低于部分竞争对手,但其庞大的产量规模意味着绝对风险敞口较大。从产量上看,福特汽车的北美产量仅次于通用,但福特车辆生产中约20%的零部件来自墨西哥或加拿大,显著低于行业平均水平(如本田、Stellantis等车企对墨加依赖度超过40%)。

來源: S&P Global Mobility

關稅政策的實施導緻美國消費者在政策生效前集中購車,以避免未來價格上漲。數據顯示,2025年3月,福特汽車銷量較去年同期成長10%。然而,美國考克斯汽車諮詢公司預測2025年美國汽車銷售預期將下滑4%。從需求端走弱跡象來看,福特公司難以向下游轉嫁成本,公司毛利率可能從 2024 年的12.5%降至8%-10%,淨利或年減20%-30%。電動車型(如 F-150 Lightning)因電池成本高企,利潤率可能跌破5%,2025年部分車型的推出可能因電池關稅而延遲。

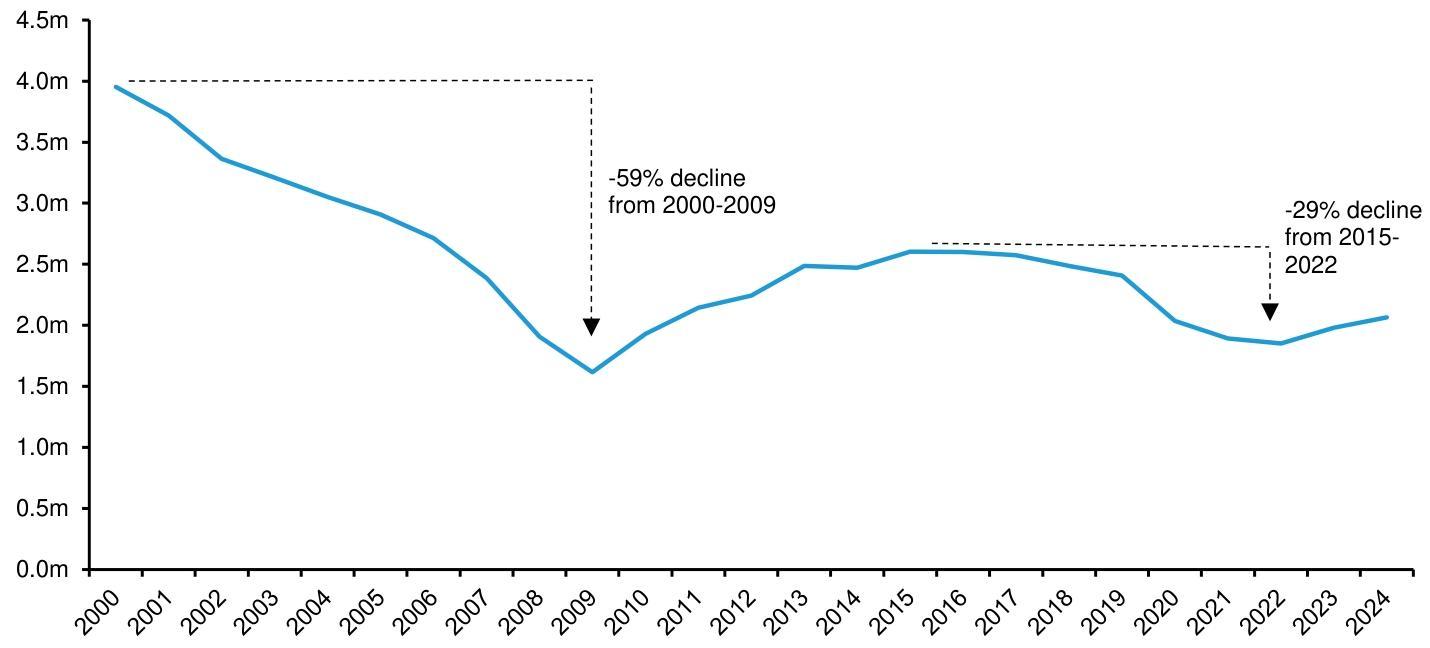

即使最終採用部分關稅豁免情景,並預期福特美國業務在未來三年內將在銘牌和供應鏈優化方面取得顯著成效。加徵關稅的影響仍將在 2025 年和 2026 年延續,因成本提升、因價格彈性而導致的銷售損失以及不太友好的消費環境共同產生了嚴重的負面影響。在關稅提升導致產業溫和衰退的情景下,福特汽車的銷售量還會額外面臨 5% 的下行壓力。整體來看,產業面臨衰退程度預計會比 2020 年或 2008 年的衝擊更輕。

圖 : 福特汽車在 2000 – 2024年度銷售 (百萬輛)

來源:IHS, Bernstein analysis

以增程式混動(EREV)作為策略轉型方向

2025年,福特在將增程式混動(EREV)作為核心戰略方向,以解決大型電動車(如三排座SUV)的成本與技術瓶頸,以此作為對抗特斯拉Cybertruck等競品的關鍵。其EREV技術透過內燃機為小型電池組充電,既保留純電駕駛體驗,也規避大容量電池的高成本。與歐盟不同,美國對新車銷售沒有零排放要求。在聯邦層面,環保署的標準將合規獎金與電動行駛里程掛鉤,這表明 EREV 相對於 PHEV 具有潛在優勢。

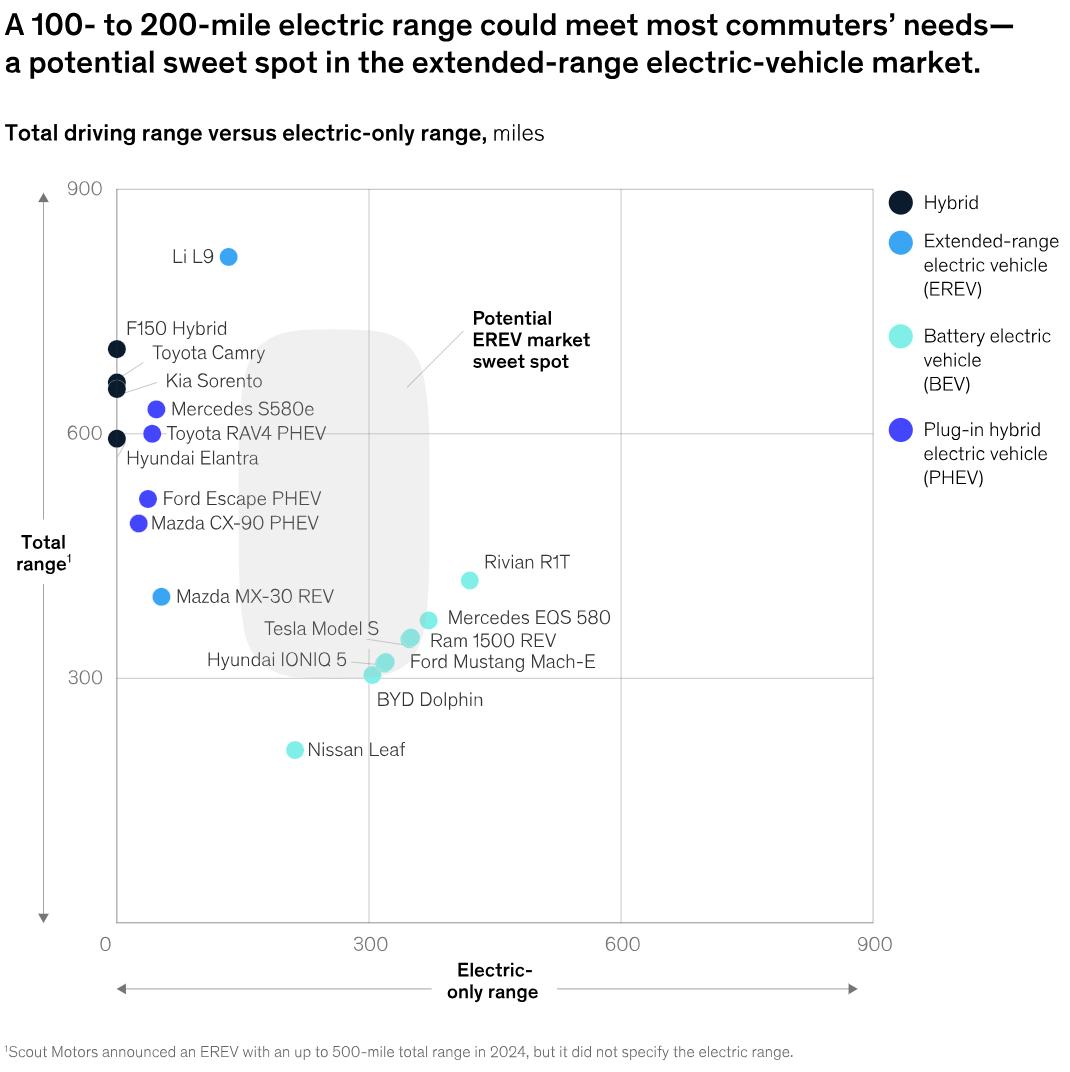

EREV技術特別適用於SUV和皮卡等大型車輛。搭配大容量電池組,使車輛在保持高牽引力(如Ranger PHEV的3500kg牽引能力)的同時,實現700英里(約1127公里)綜合續航,,解決了大型電動車因重量和電池成本導致的「經濟性難題」。 McKinsey對新興 EREV 市場的分析表明,提供 100 至 200 英里純電動續航里程和更大總續航里程的車輛是藍海市場,能有效地滿足了大多數通勤者的需求,同時避免了一些消費者對純電池電動車的「里程焦慮」。

來源:McKinsey & Company

福特在增程式混動領域有深厚的技術累積。從技術層面來看,福特與寧德時代合作開發結合鈉離子與鋰離子技術的電池,提升低溫續航並降低成本。目標在2026年將電池成本降至90美元/kWh,同時實現400公里純電續航與更快的超充能力。

福特預計透過EREV技術填補純電與燃油車之間的市場空白,尤其在商用車和高端皮卡領域建立差異化優勢。目前福特以Model e為代表的純電車型營收下滑35%,且虧損幅度持續擴大,主因電池成本偏高與研發投入較大。本公司轉型低成本平台(如中型成卡)與混合動力技術,需透過混動車型過渡、商用電動車放量及電池降本實現技術改善,預計2026年後或迎來獲利拐點。若2026年達成200萬輛電動車產能目標,市佔率或提升至全球前五名。福特汽車能否在成本控制、技術迭代與全球化佈局之間取得平衡,將決定其能否在新能源下半場競爭中突圍。

財務與估值

從福特公司最新財報表現來看,營收年增5%,淨利扭虧為盈,經營活動現金流與自由現金流持續拉升,年末現金儲備超 280 億美元。福特的短期股利支付未來兩年較為安全,得益於自由現金流改善和管理階層對股東回報的承諾。說明公司經營與財務穩健性較強,但面臨新能源汽車的轉型壓力。管理層計劃2025年降低淨成本,聚焦模組化平台(GE2)與供應鏈本土化,加速混動車型(EREV)佈局, 業績指引(70-85億美元),顯著低於分析師預期,主要因行業定價壓力與電動車虧損。

考慮美國對進口零件加徵關稅的情形,福特因依賴墨西哥供應鏈,侵蝕毛利率導致成本上升3%,銷售潛在下滑5%。中國對美加徵關稅影響福特在華高端車款進口成本,但高度國產化率(97.3%)可基本避險。整體加徵關稅導致福特汽車未來兩年獲利成長或下滑至0附近,管理層降成本與新能源轉型的競爭壓力下公司獲利難以超越分析師預期。

從估值方面來看,福特目前P/E 6.6倍,低於業界平均值的7倍,且目前估值處於歷史低25%分位。公司6.5%股息率在衰退週期中提供安全邊際,若美國經濟實現軟著陸或關稅有針對性的豁免政策出台,股價或反彈至11-12美元,較目前9.6美元的價格仍有5-10%左右的潛在上行空間。

2024Q4 | F | GM | STLA | TM | HMC | TSLA |

Company Name | Ford Motor Company | General Motors Company | Stellantis N.V. | Toyota Motor Corporation | Honda Motor Co., Ltd. | Tesla, Inc. |

Industry | Automobile Manufacturers | |||||

Gross Profit Margin | 8.40% | 12.35% | 13.31% | 18.67% | 21.49% | 17.86% |

EBIT Margin | 2.81% | 6.79% | 4.01% | 10.26% | 6.64% | 7.84% |

EBITDA Margin | 5.98% | 9.97% | 6.82% | 14.15% | 12.44% | 13.34% |

Net Income Margin | 3.18% | 3.21% | 3.49% | 10.91% | 4.79% | 7.26% |

ROE | 13.45% | 8.91% | 6.72% | 14.55% | 8.70% | 10.42% |

ROA | 4.24% | 4.70% | 2.62% | 4.00% | 3.34% | 5.28% |

Total Cash | 28.37B | 22.04B | 36.66B | 88.22B | 33.20B | 36.56B |

P/E (TTM) | 6.6 | 7 | 4.95 | 7.38 | 7.06 | 118.32 |

Price/Sales (TTM) | 0.21 | 0.27 | 0.17 | 0.8 | 0.34 | 7.9 |

EV/Sales (TTM) | 0.92 | 0.83 | 0.18 | 1.42 | 0.66 | 7.72 |

EV/EBITDA (TTM) | 15.43 | 8.34 | 2.69 | 10.01 | 5.32 | 57.89 |

Price to Book (TTM) | 0.85 | 0.71 | 0.32 | 1.03 | 0.55 | 10.65 |

Price/Cash Flow (TTM) | 2.48 | 2.2 | 6.54 | 8.66 | 14.01 | 52.03 |

來源: TradingKey, SEC Filings