華爾街的2025年分歧時刻:標普500預測為何兩極化?

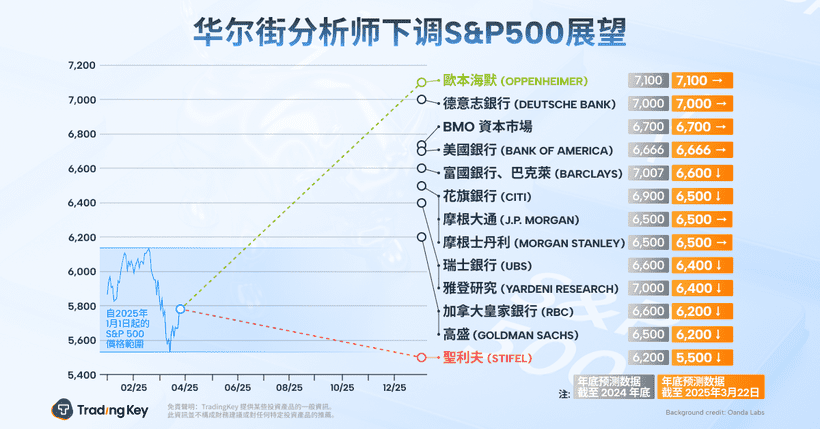

TradingKey - 華爾街目前對2025年標普500指數的預測出現了罕見的分裂:最低目標為聖利夫的5500點,最高目標則為奧本海默的7100點,相差近20%。這項差異是自2015年以來,各投行年度展望中最大的分歧。此種分裂現像不僅反映了市場對經濟軟著陸的博弈,更深層地暴露出三大核心矛盾:特朗普政策對各行業的衝擊具有不對稱性、OpenAI和DeepSeek等顛覆者能否延續“七巨頭”的獲利神話,以及利率走向預期的差異。

看空派邏輯:政策黑天鵝與獲利壓力

巴克萊和RBC Capital構成了悲觀陣營的核心。

關稅帶來的衝擊仍是分析師關注的焦點。根據彭博於2025年2月發布的報告,約50%的標普500成分股公司工廠位於美國境外,其中工業、消費品和科技業的海外工廠比例最高。報告估算,如果美國對進口商品加徵10%-20%的全面關稅,標普500成分股的每股盈餘(EPS)可能減少1.6%-9%,具體影響幅度取決於企業海外供應鏈的集中度及其將關稅轉嫁的能力。

在最近的一個財報季中,關稅在美股企業財報電話會上被提及的次數創下新高。在過去5年裡,類似話題的提及次數從未超過100次,其中工業和非必需消費品等行業提及關稅的頻率最高,因為關稅顯著增加了這些行業公司的成本。

巴克萊的Venu Krishna指出,面對貿易政策風險和疲軟的製造業採購經理人指數(PMI),工廠正在積極應對即將到來的關稅衝擊,而政府合約的取消也造成了不確定性。在消費者信心下降、經濟成長放緩、通膨上升、關稅影響的情況下,市場難以上漲。

同時,圍繞「AI泡沫」的爭論也在加劇。中國車隊DeepSeek以低成本模型撼動了市場對北美科技巨頭巨大算力投入的信心。阿里巴巴的蔡崇信最近也表示,資料中心的建置並未基於實際需求,供需關係不平衡。

過去幾週,科技股持續下跌,人們對美國在人工智慧領域的領導地位產生了強烈疑慮。著名空頭、小摩前策略師Marko Kolanovic表示,過去兩年中,前十大股票與市場其他股票之間的前所未有的失衡局面無法持續,可能會出現週期性低迷,以「清除和正常化」飆升的估值。

看多派底氣:流動性寬鬆與獲利韌性

在樂觀陣營中,川普減稅2.0的預期,加上聯準會可能的降息,企業現金流改善與股票回購潮的結合也被強調。川普政府計劃將聯邦企業所得稅率從21%降至18%,並擴大研發稅收抵免的範圍,這將使科技和製造業(如特斯拉、波音)的直接稅後利潤增加5%-8%。

市場目前預計今年將有兩次降息。在2016-2018年“減稅+升息”週期中,標普500股票的回購規模年均增長20%,而如果現在轉向“減稅+降息”,回購增速可能達到25%以上。

此外,AI應用層的商業化進程正在加速,預計將支持美股的獲利。微軟的Copilot、Meta的廣告演算法等項目正快速變現,增強科技股的獲利。企業版Copilot的用戶超過200萬(截至2025年第一季的數據),年化營收達60億美元,利潤率超過70%(遠高於Azure的30%)。 Llama 4模型將廣告點擊轉換率提升40%,推動Meta單用戶廣告營收(ARPU)較去年同期成長15%至58美元。

這場分歧不僅展現了市場不同派系對未來的預期,也反映出經濟、政策和技術三者之間的複雜互動。

投資人的中間選擇

以下是五隻值得關注的防禦性股票:

NextEra Energy (NEE) :作為美國最大的再生能源營運商,NextEra Energy在不斷增長的電力需求和政策支援下,具備良好的發展前景。

Procter & Gamble (PG) :這家日用消費品巨頭擁有強大的品牌抗風險能力,具有出色的定價權和低關稅暴露,能有效抵禦市場波動。

Johnson & Johnson (JNJ) :憑藉多元化的醫療保健業務,約翰遜公司展現出較低的現金流波動性,並且擁有強大的藥物研發管線,確保長期穩定發展。

Lockheed Martin (LMT) :在國防支出增加和戰略遊說的支持下,洛克希德·馬丁展現出強勁的收入可見性,為投資者提供了穩健的回報預期。

Newmont Corporation (NEM) :隨著黃金價格的上漲和有效的成本管理,紐蒙特公司展現出良好的對沖能力,成為投資者的優先選擇。