【深度分析】Affirm:與沃爾瑪合作關係的結束會影響其基本面嗎?

來源:TradingView

關鍵要點

- 沃爾瑪合作影響:沃爾瑪在2025年3月轉向Klarna,結束了與Affirm的獨家BNPL(先買後付)交易服務合作。雖然這僅佔Affirm營運收入的2%,但短期內可能會使其聲譽受損,總交易額(GMV)減少約5%,不過由於收入來源多樣化,其基本面仍保持穩定。

- 收入多元化:Affirm2024年的利息收入(12.04億美元,成長76%)、商家費用(6.75億美元,成長33%)、貸款銷售(1.97億美元)、虛擬卡(1.51億美元)和服務費(9,548萬美元)顯示即便失去沃爾瑪,其業務仍具有韌性。

- 行業地位:Affirm在全球BNPL市場佔有7%的份額(美國可能高達33%),落後於Klarna(29%)。BNPL市場正在成長(年複合成長率9%,到2027年達4,494億美元),但仍佔全球消費支出的不到1%。

- 競爭優勢:技術優勢(人工智慧驅動的風險控制,違約率2.4%)和與亞馬遜、Shopify等夥伴關係增強了Affirm的地位,儘管競爭加劇。

- 增長隱憂:2024年GMV成長放緩至30%,用戶成長低於20%,平均訂單價值(AOV)下降,顯示市場飽和和競爭加劇。宏觀不確定性增加了風險。

- 財務展望:27%的利潤率、226億美元的流動性以及預計2025年第四季度實現盈利表明Affirm基礎穩固,但沃爾瑪退出和競爭作用下,預計其目標股價為43美元/股。

1.公司概況

Affirm是開創性的「先買後付」(BNPL)金融科技領導者,賦予消費者在亞馬遜、Shopify和Target等知名零售平台上享受靈活的分期付款。透過與百思買、阿迪達斯等標誌性品牌以及Stripe和Adyen等支付巨頭的合作,Affirm為超過2100萬用戶和33.5萬商家提供透明的支付解決方案,鞏固了其在BNPL行業的前沿地位。

2.行業定位

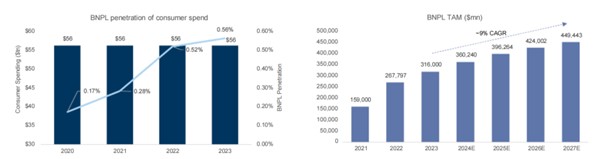

“先買後付”(BNPL)行業因電子商務擴展、數位錢包普及以及千禧一代和Z世代對靈活支付的需求而迅速增長。根據Worldpay的數據,BNPL市場預計從2021年至2027年的年複合增長率約為9%,到2027年總市場規模預計達到4494億美元。BNPL在全球消費支出的滲透率從2020年的0.17%上升至2023年的0.56%,但仍占全球消費支出的不到1%,儘管增長潜力顯著,仍是支付市場的一個小眾領域。

來源:Affirm,Goldman Sachs,Worldpay

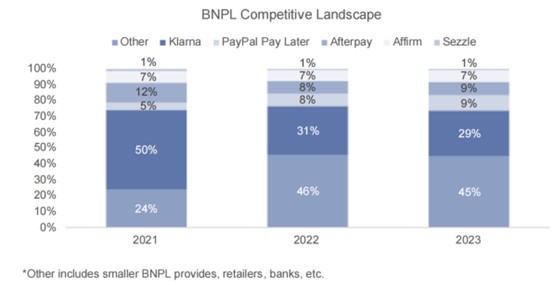

3.Affirm在BNPL產業的競爭分析

「先買後付」(BNPL)模式讓消費者透過電子商務或POS系統分期付款,幾乎無利息或低利息。Affirm與傳統金融機構及Klarna、Afterpay、PayPal等金融科技公司以及Visa和Mastercard競爭。2025年第二季度,Affirm的GMV達到101億美元(年增35%),活躍用戶2,100萬(年增19%),全球市佔率為7%,在美國可能高達33%。

Klarna

Klarna在全球BNPL市場的市佔率從2021年的50%下降至2023年的29%,但憑藉最新季度286億美元的GMV和3,600萬活躍用戶仍保持領先地位。其在歐洲和美國的強勁擴展是其優勢所在,2025年3月取代Affirm成為沃爾瑪的獨家BNPL提供商,透過OnePay提供3至36個月的貸款。這項合作增強了Klarna在美國的地位並提升了其IPO前景。

Afterpay

Afterpay在2021年被Block收購後,2023年佔全球BNPLGMV的9%,較2022年的8%上升。但自收購以來,Afterpay面臨整合挑戰,其獲利能力仍不確定,短期內對市場格局的影響有限。

PayPal

PayPal的「Payin4」在2023年佔據全球BNPL市場9%的份額,利用其龐大的用戶基礎和支付網路。雖然提供6週內4次分期付款和6個月免息選項,但因BNPL非其核心業務,其專注度落後於Affirm和Klarna。來自專業BNPL提供者的競爭可能限制其成長。

其他競爭對手

2023年,包括Zip在內的小型BNPL提供者、零售商及Visa和Mastercard等傳統金融機構在內的「其他」類別佔全球BNPL市場的45%。Zip在澳洲和美國運營,因進入美國市場較晚而落後於Affirm和Klarna。Visa和Mastercard推出了“Visa分期付款”和“Mastercard分期付款”,利用其成熟網絡與純BNPL公司競爭。市場的sui碎片化為新進入者提供了機會,但也加劇了競爭。

來源:Goldman Sachs

4.Affirm如何賺錢

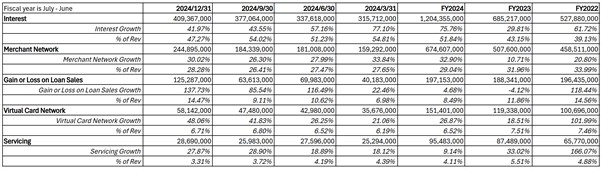

Affirm的收入來源顯著多元化,反映了其在金融科技領域强大的業務擴展能力。具體來說,Affirm的收入來自幾個關鍵領域:利息收入、商家費用、貸款銷售、虛擬卡服務和貸款服務費。

來源:Affirm,TradingKey

利息收入

Affirm的主要收入來源是透過其「先買後付」(BNPL)服務提供的消費者分期貸款利息收入,根據貸款期限和金額收取利息。

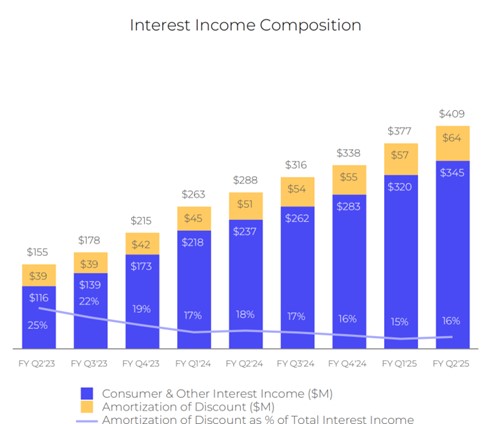

2024財年,該部分營收為12.04億美元,較2023年的6.85億美元成長76%,顯示強勁成長。然而,季度數據顯示成長放緩,利息收入佔總收入的比例從第一季的54.81%下降至第四季的47.27%,成長率從77.1%降至42%,可能是由於利率下降所致。具體來說,Affirm的利息收入包括兩個主要組成部分:

- 消費者及其他利息收入:直接來自消費者分期貸款的利息。

- 貸款折扣攤銷收入:與貸款相關的會計收入。

利息收入成長放緩部分原因是貸款折扣攤銷收入成長疲軟。分析表明,Affirm可能策略性地增加了計息貸款的比例,減少了對貸款折扣攤銷收入的依賴。這項調整可能與適應宏觀經濟變化和優化收入結構有關。

來源:Affirm

商家費用

Affirm的第二大收入來源是向商家收取的費用。商家支付交易費用的百分比(商家折扣率,MDR)以使用Affirm的BNPL服務,從而吸引更多消費者並提高銷售轉換率。

2024財年,商家網路部分營收為6.75億美元,較2023財年的5.08億美元成長33%。這一增長得益於:

- 活躍商家數量成長21%。

- 高價值商家數量成長25%,其佔比從39%上升至40.36%。

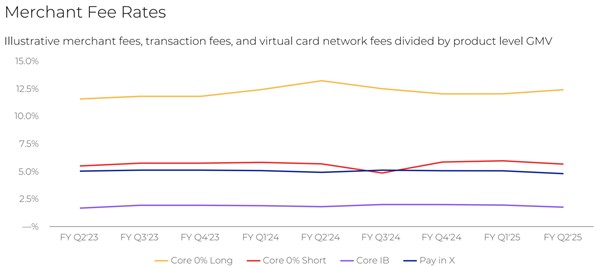

這一趨勢凸顯了Affirm與亞馬遜和Shopify等電子商務巨頭的合作取得了顯著成功。商家網路部分的營收佔比在26.41%至28.28%之間保持穩定,成長波動較小,顯示其可靠性。這種穩定性源自於Affirm持續調整其商家費用策略。例如:

- 長期零息貸款(Core0%Long)的MDR最高,約12.5%-13%,因風險較高。

- 計息貸款(CoreIB)的MDR最低,約2.5%-2%,因更依賴消費者利息收入。

這些動態調整顯示了Affirm在平衡風險和商家吸引力方面的努力。透過優化MDR結構,Affirm增強了市場競爭力。

來源:Affirm

來源:Affirm

貸款出售和服務費

Affirm透過將貸款部分出售給第三方投資者賺取收入,從售價與帳面價值的差額中獲利,並在出售後對管理的貸款收取服務費。這一模式不僅將貸款風險轉移給投資者,釋放資本用於新貸款,還提供了穩定的現金流來源。

2024財年,貸款銷售收入成長4.68%,從2023年的1.88億美元增加至1.97億美元,扭轉了先前的下降趨勢。季度結果差異較大,第四季達到1.25億美元(年增137.73%),佔總營收的14.47%,而第一季僅為6.98%。這一強勁成長得益於:

- 2024年活躍的資本市場,創造了有利的貸款銷售環境。

- 新市場擴展,如英國。

- 零息分期貸款用戶顯著增加,擴大了業務規模。

服務部分在2024財年產生9,548萬美元收入,較2023年成長9.14%。儘管該部分的收入成長穩定,但其佔總收入的比例在3.31%至4.39%之間,整體貢獻相對有限。

虛擬卡服務

Affirm透過其虛擬卡產品賺取交易處理和網路費用。虛擬卡網路部分在2024財年產生1.51億美元收入,較2023年的1.19億美元成長27%。其佔總收入的比例在6.19%至6.80%之間保持穩定,第四季成長率升至48.06%。

5.Affirm的競爭優勢

科技革新,體驗升級,風控無憂

Affirm優先考慮透明度,預先顯示總成本和分期付款金額,無隱藏費用或高利息。

它使用人工智慧和數據分析快速評估信用可信度,繞過傳統信用評分,加快審批速度並幫助信用記錄有限的用戶。

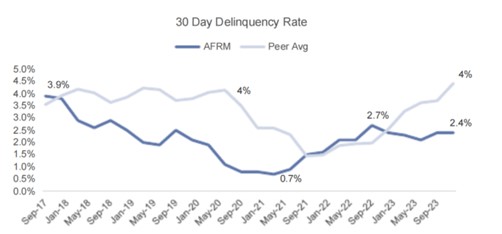

透過數據分析和機器學習分析購買行為和財務數據,Affirm為短期貸款(3-12個月)客製化信用風險評估,與長期抵押貸款(15-30年)相比降低違約風險,並能根據市場變化及時調整信用政策。其30天違約率從2017年的3.9%降至2023年的2.4%,低於行業平均水平,展示了其技術驅動的違約管理能力。

來源:Goldman Sachs

強大的分銷網絡和多元化資產池

Affirm通過與亞馬遜、Peloton和Shopify等主要零售商和電子商務平臺的戰略合作,顯著優化了市場地位和消費者覆蓋範圍,融入高流量電子商務平臺以提高用戶的採用率。

此外,Affirm的貸款組合在電子產品、家具和服裝等行業中分佈多樣,減少了對單一市場的依賴,並增強了應對波動時的韌性。

來源:Affirm

6.期待與隱憂

令人期待的亮點

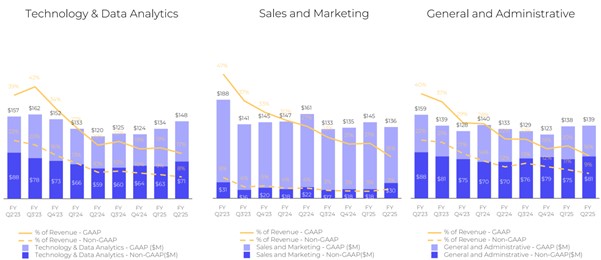

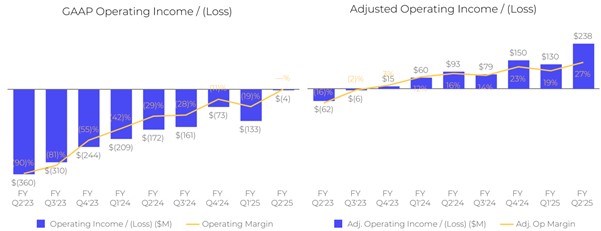

獲利在即:Affirm的營運費用與收入比率持續下降,反映出有效的成本控制。調整後的營運收入從虧損轉為獲利,利潤率升至27%,顯示出強大的獲利能力和永續成長潛力。預計2025年第四季實現GAAP營運收入獲利,未來表現值得期待。

來源:Affirm

來源:Affirm

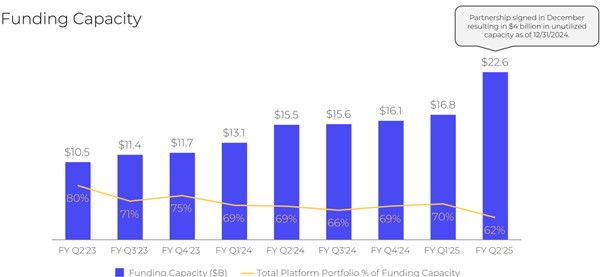

充足的流動性:Affirm擁有強大的財務韌性,可用流動性達226億美元,有效應對經濟不確定性。值得注意的是,其資本利用率從80%降至62%,顯示融資規模擴大但貸款發放比例降低,可能為未來擴張儲備資金。

來源:Affirm

槓桿助力增長:Affirm的借款總額與資本總數比例在BNPL行業中獨具特色,截至2024年6月30日為4.65,遠低於Klarna的11(1100%),但高於Afterpay的0.96(96%)和PayPal的0.77(77%),反映其通過適度杠杆追求增長的策略,在競爭中平衡了擴張與風險。

不容忽視的隱憂

關鍵指標放緩:2024財年,GMV成長放緩至約30%,活躍用戶成長低於20%,每活躍用戶交易成長停滯,平均訂單價值(AOV)持續下降。這些趨勢可能源自於市場飽和、消費者購買力下降和競爭加劇,難以維持高用戶和交易成長。AOV下降反映了向較小額交易的轉變。

來源:Affirm,TradingKey

競爭加劇:2025年3月,沃爾瑪結束了與Affirm的獨家合作關係,轉而與Klarna合作。雖然沃爾瑪僅佔Affirm營運收入的2%,但其零售巨頭的地位使其合作關係對Affirm的聲譽和品牌吸引力至關重要。失去此夥伴可能會削弱Affirm在BNPL市場的競爭力,進一步影響業務擴展和GMV成長,預計短期GMV下降約5%。

宏觀不確定性:影響Affirm的宏觀不確定性包括疲軟的信貸市場、經濟衰退、監管變化和利率波動,可能削弱收入、壓縮利差並增加成本壓力。 Affirm必須靈活調整策略以維持競爭力和財務穩定性。

7.目標價分析

儘管面臨挑戰,Affirm憑藉27%的調整後營運利潤率、與Shopify等關鍵夥伴關係以及國際擴張展示了成長潛力。然而,沃爾瑪合作終止和2025年的宏觀不確定性帶來了短期障礙,疊加BNPL競爭進一步白熱化。綜合評估建議其目標價格為43美元/股。

估值方法

- 營收預測:管理階層預計2025財年營收在31.3億至31.9億美元之間。調整沃爾瑪合作結束後的中位數收入估計為30.02億美元。

- 企業價值(EV)計算:使用基於行業平均值和成長前景的前瞻性EV/銷售倍數7,企業價值為210.1億美元。

- 股權價值:預計2025財年淨債務為62.56億美元,股權價值為210.1億-62.56億=147.54億美元。

- 股價計算:根據管理階層數據,2025財年加權平均稀釋股數為3.42億股,得出目標價格約43美元/股。