【深度分析】從現金到卡片:Visa能在數位支付競賽中繼續保持領先嗎?

來源:TradingView

關鍵要點

- 市場領導者:Visa在2024年上半年全球交易份額佔38.66%,2024財年營收359.3億美元(成長10.02%),卡片數量達到45.77億張(成長7.3%)。

- 財務優勢:每股盈餘(EPS)成長17.51%至9.74美元,毛利率82.56%,債務水準低(負債權益比0.53),推動了適度的股息成長。

- 成長驅動因素:目標是透過消費者支付(總潛在市場45兆美元)、商業與資金流動解決方案(CMS,總潛在市場200兆美元)和增值服務(VAS,總潛在市場5,200億美元)實現9-12%的營收成長。

- 目標價:2025年每股盈餘預估為11.30美元,以30倍市盈率計算,目標股價為339美元,與目前股價大致一致。

- 風險:面臨消費者支出放緩、監管壓力(如銀聯)、「先買後付」(BNPL)/行動支付競爭、外匯波動以及川普領導的去全球化風險。

1.公司概況

Visa Inc.是全球支付技術的領導者,成立於1958年,總部位於加州舊金山。作為信用卡協會,其核心業務利用VisaNet全球支付網路連結消費者、商家、金融機構和政府,促進信用卡、金融卡和預付卡交易。

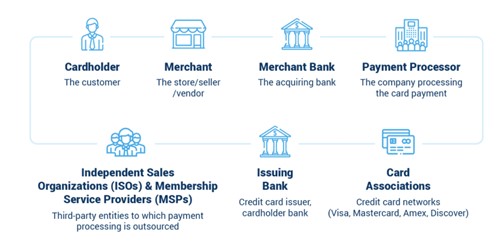

支付流程概覽

在支付流程中,持卡人(消費者)在商家(商店/供應商)處使用Visa卡發起付款。商家將付款請求傳送至商家銀行(收單銀行),然後由支付處理器處理並驗證付款資訊。請求隨後被發送至發卡銀行(持卡人銀行)進行授權。最後,信用卡協會(如Visa、萬事達卡)確保交易符合其標準,完成支付。

來源:Paymentdepot

支付生態系中的關鍵角色

支付行業中的五個關鍵角色是:收單機构,例如全球支付提供商和銀行,與商家合作處理交易;髮卡機构,包括像花旗銀行和美國運通這樣的銀行,提供信用卡並授權支付;信用卡協會,如Visa和萬事達卡,設定標準並促進支付過程;閘道,例如PayPal和Stripe,在商家和處理器之間安全地傳輸支付資訊;以及獨立銷售組織(ISO),幫助商家提供支付解決方案和外包處理任務。

Visa扮演信用卡協會的角色,確保交易的安全性和標準化,協調支付流程,並透過其全球網路促進此過程。

資料來源:Merchantcostconsulting

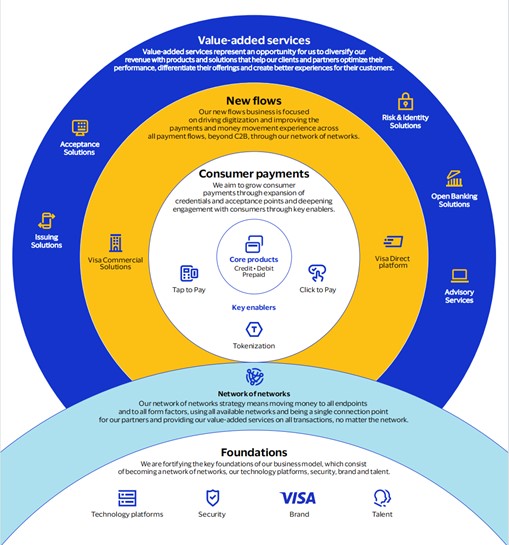

2.Visa的策略生態系統

Visa的策略聚焦於三大領域:消費者支付、新支付流程和加值服務。透過擴展支付憑證和受理點,Visa旨在將傳統支付方式(如現金和支票)轉化為Visa網路上的卡片和數位帳戶,透過創新支付解決方案(如TaptoPay、代幣化、ClicktoPay)推動消費者支付成長。其核心產品包括信用卡、金融卡和預付卡,滿足全球消費者和商家的支付需求。

在新的支付流程中,Visa透過VisaDirect平台推動P2P、B2C、B2B和G2C支付流程的數位化,為跨境和本地支付提供高效解決方案。此外,Visa透過發行解決方案、受理解決方案和風險管理等加值服務來多元化其收入來源。透過「網路中的網路」策略,Visa確保跨平台互通性,並利用其強大的技術和安全基礎設施實現無縫的全球支付。

來源:Visa

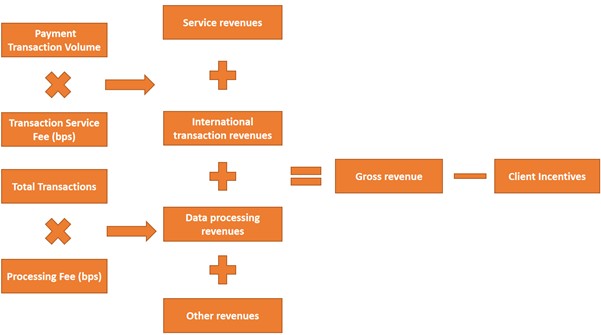

3.Visa的核心營收模式:由交易驅動的成長引擎

基於其信用卡、金融卡和預付卡的核心產品,Visa的收入模式主要由支付交易量和交易次數的成長所驅動。其收入來源分為四個關鍵組成部分:首先,Visa賺取交易服務費,這是根據支付交易量和服務費率計算的。其次,Visa從國際交易中產生收入,這是基於跨境交易的金額和數量。第三,透過處理交易資料賺取資料處理收入,按每筆交易收費。最後,Visa也從其他加值服務中賺取收入。總收入來自這些收入流,扣除客戶激勵後,得到淨收入。簡而言之,Visa的收入模式依賴其全球支付網路的廣泛使用,透過交易處理和相關費用產生穩定的收入流。

來源:TradingKey

來源:TradingKey,Nilson Report

交易分析

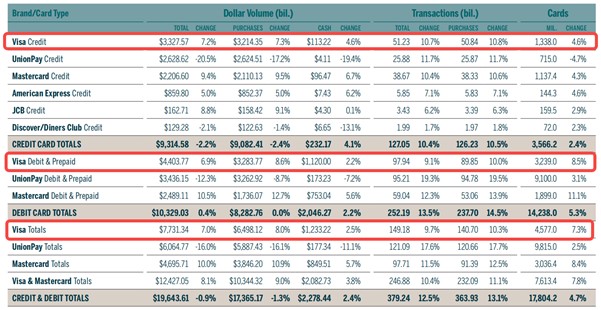

在2024年上半年,Visa、銀聯、萬事達卡、美國運通、JCB和Discover/DinersClub品牌的信用卡、金融卡和預付卡在全球範圍內總共產生了3639.3億次商品和服務購買交易。這比2023年同期成長了13.1%。

Visa仍然是全球領導者,市場份額為38.66%,儘管其在2023年前六個月的市場份額從39.63%略有下降。排名第二的銀聯市場份額顯著增加,從2023年上半年的31.84%上升到2024年的33.15%。萬事達卡的市場份額從25.25%略降至25.11%。

在信用卡購買交易中,Visa的市佔率從40.15%略增至40.28%。萬事達卡的市佔率從30.34%略增至30.36%,銀聯的市佔率從20.26%增至20.49%。然而,美國運通的份額從4.76%降至4.62%,JCB的份額從2.79%降至2.69%,Discover/DinersClub的份額從1.69%降至1.56%。

僅考慮簽帳卡購買交易時,銀聯的市佔率從38.22%升至39.87%,而Visa的市佔率從39.34%降至37.80%。萬事達卡的份額也略有下降,從22.45%降至22.32%。

交易量分析

在2024年上半年,所有全球品牌的總購買交易量達到了17.365兆美元,以當地貨幣計算下降了1.3%。 Visa在信用卡、金融卡和預付卡的綜合購買交易量以及信用卡和金融/預付卡購買交易量方面都超過了銀聯。

Visa在2024年上半年的購買交易量市佔率為37.42%,從2023年同期的34.22%增加。相比之下,銀聯的份額從39.92%降至33.90%。萬事達卡的份額從19.71%增長至22.15%,而美國運通的份額從4.62%升至4.91%。 JCB的市佔率也從0.83%增加至0.91%,而Discover/DinersClub的市佔率維持穩定在0.71%。

卡片分析

截至2024年6月30日,全球品牌卡片流通總數達到了178億張,反映出比2023年同期增長了4.7%。Visa的總卡片流通量達到了45.77億張,增長了7.3%。具體來說,Visa信用卡增長了4.6%,流通量為13.38億張,是所有競爭對手中增長最快的。同時,Visa借記卡和預付卡經歷了8.5%的顯著增長,總計32.39億張。儘管萬事達卡以11.1%的最高百分比增長領先,但銀聯的借記卡流通量非常大,達到了91億張。

4.財務與估值

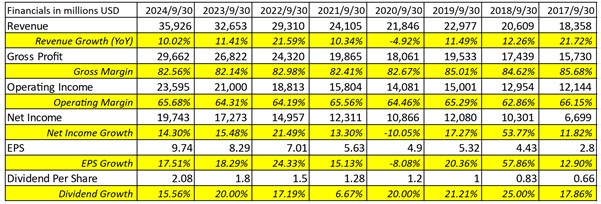

Visa的財務表現強勁,2024年營收達到了359.3億美元,成長了10.02%。毛利率為82.56%,營業利益率為65.68%。淨利潤成長了14.30%,每股盈餘(EPS)達到了9.74美元,成長了17.51%,顯示出持續的獲利能力。股息成長了16%,反映出穩定的現金流和對股東回報的承諾。總體而言,Visa在收入、獲利能力和股東回報方面表現出色,顯示其在支付行業中的穩固地位和強大的成長潛力。

來源:TradingKey,Visa

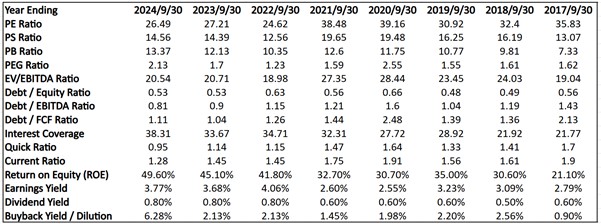

Visa的2024年估值顯示本益比為26.49,低於其歷史平均水平,顯示估值相對較低。市盈成長率(PEG)為2.13,Visa的成長定價較高,可能表示估值過高。 Visa的負債水準較低,負債權益比為0.53,負債與EBITDA比為0.81,突顯其財務健康狀況良好。高股本回報率(49.60%)進一步強調其資本的高效利用。總體而言,儘管Visa的估值略高,但其強大的資產基礎、低槓桿率和強勁的盈利能力表明其仍是可靠的投資選擇。

來源:TradingKey,Visa

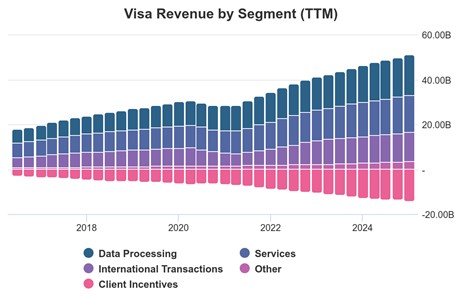

5.成長潛力

顯然,Visa的收入來源已基本達到規模,成長開始穩定。憑藉強大的毛利率、明顯的網路效應和由其知名品牌強化的穩固安全性,Visa提供了一種競爭對手短期內難以挑戰的護城河。

來源:Stock Analysis

來源:Stock Analysis

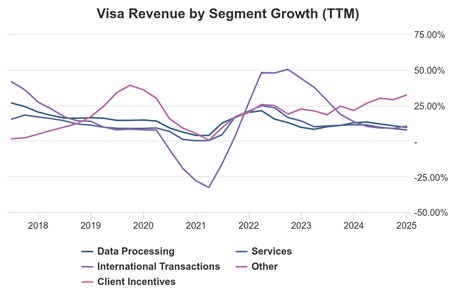

鑑於Visa當前核心業務的穩定性,公司不斷尋求新的成長機會。在最近的投資者日上,管理層提供了樂觀的展望,預計中期至長期淨收入將成長9-12%。這一成長軌跡預計將由三大策略支柱驅動:消費者支付、商業與資金流動解決方案(CMS)和加值服務(VAS)。

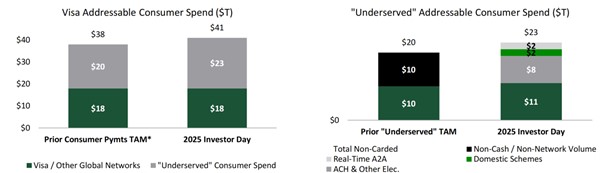

消費者支付

根據數據,Visa的消費者支付業務針對45兆美元的總潛在市場,其中23兆美元仍被「未充分服務」的現金、支票和ACH(自動清算所)交易所佔據。創新技術如TaptoPay——在2024年全球滲透率為74%(美國為60%)——和代幣化(截至2025年第一季為126.6億個代幣)是Visa的武器選擇,將傳統支付方式轉化為數位黃金。跨國交易量在2025年第一季成長16%,預期成長率為5-7%,這一領域仍是Visa的基礎,顯示即使在數位時代,與現金的鬥爭遠未結束。

資料來源:TDCOWEN,Visa

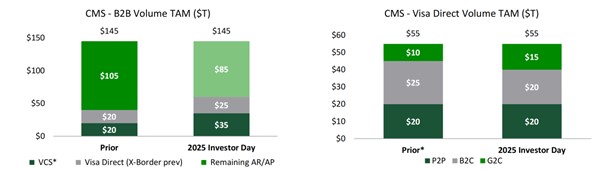

商業與資金流動解決方案(CMS)

CMS是Visa捕捉200兆美元市場的策略,其中包括145兆美元的B2B交易和55兆美元透過VisaDirect(P2P、B2C、G2C)的交易。 Visa的這一部門過去三年年均成長22%,2024年交易量達1.7兆美元。 VisaDirect每筆交易產生約9-10美分的收入,而B2B交易帶來17-19個基點的高利潤成長。透過收購Currencycloud等舉措,Visa簡化了企業的跨境支付並幫助小型企業數位化。這一資金轉移領域仍有巨大的成長潛力。

資料來源:TDCOWEN,Visa

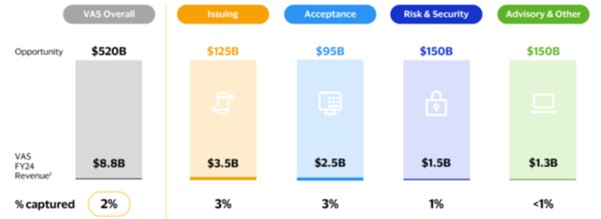

加值服務(VAS):隱藏的寶藏

VAS是Visa的隱藏寶石,2024財年貢獻88億美元,佔淨收入的24%,來自5,200億美元的總潛在市場(TAM),目前僅開發了2%。過去三年複合年增長率(CAGR)為20%,35%的收入來自非Visa、非卡來源,VAS代表市場高度青睞的多元化。展望未來,Visa計劃VAS佔未來收入的50%以上(從2024年起),透過「Visa即服務」模式提供發行解決方案、詐欺保護和諮詢服務,預計這些服務將實現高兩位數的成長。

來源:Visa

6.目標股價

基於2024年每股收益9.74美元,成長17.51%,並考慮預計9-12%的淨收入成長預期以及VAS和CMS的高成長(16-18%),預計2025年的每股收益為11.30美元。考慮到Visa的高利潤率(2024年毛利率為82.56%)、穩定的現金流(自由現金流收益率3.4%-3.7%)及其歷史市盈率範圍(26.49-35倍)所隱含的溢價,我估計2025年的合理市盈率為30倍。這得出未來12個月的目標股價為339美元,基本上與目前股價一致。

7.風險

然而,Visa面臨多種可能挑戰其成長的風險因素:

- 經濟放緩:特別是美國和新興市場的消費者支出放緩可能削弱交易量成長。

- 監理壓力:政府支持的本地支付系統(如銀聯市場份額的增加)引入競爭。此外,反壟斷訴訟造成不確定性,可能影響營運和獲利能力。

- 競爭威脅:新興支付方式如「先買後付」(BNPL)威脅傳統卡片支付。行動支付(如Apple Pay、Google Pay)的便利性和廣泛採用侵蝕信用卡市場份額。

- 去全球化趨勢:川普的政策(如關稅壁壘和「美國優先」議程)加速去全球化進程,可能減少跨國交易收入。

儘管信用卡支付習慣在西方社會根深蒂固,短期內不太可能改變,但這些外部因素的組合仍對Visa的長期成長前景構成重大風險。