【深度分析】自由港礦業: 在銅價上行週期一路領航

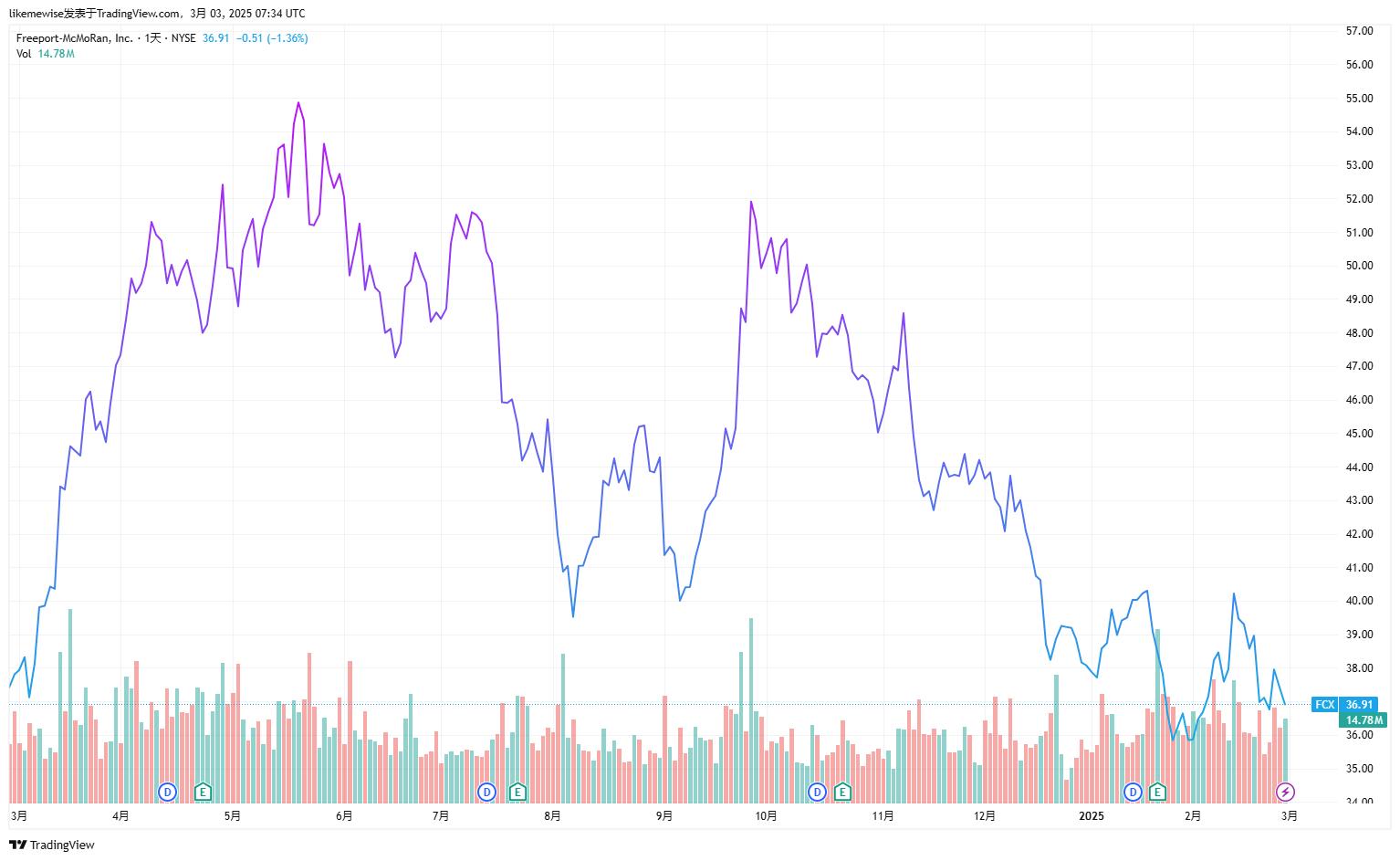

來源: TradingView

重點

自由港麥克莫蘭公司(FCX)是全球最大公開上市銅、鉬生產商之一,業務集中在核心礦產領域,收入主要來自銅、黃金、鉬等,其中銅業務占主導。

全球精銅產量 2025 年預計成長 1.6%,FCX 生產與需求前景樂觀,銅、金等將推動收入利潤成長,Grasberg 礦產擴產及美洲礦山生產優化可望使銅產量恢復,黃金和鉬礦可望增強盈利能力。

過去兩年股價表現遜於同行,部分因核心資產股權稀釋等。 FCX 擁有優質資源與冶煉技術,中期前景好,參考價格區間為35 - 55美元 / 股 。

公司概述

TradingKey - 自由港麥克莫蘭公司(Freeport-McMoRan Inc., 股票代碼:FCX.N),於1987 年成立,總部位於美國亞利桑那州鳳凰城,在紐約證券交易所上市。全球最大的公開上市銅、鉬生產商之一,公司的礦產品質極高,尤其是在銅和金的生產方面。 2024 全年,公司銅精礦產量為 191 萬噸, 約佔全球的 9%,黃金 184 萬盎司,鉬 3.5 萬噸。自由港麥克莫蘭預計將憑藉其豐富的資源儲備、多元化的業務佈局以及持續優化的財務策略,在金屬礦業市場中保持競爭力,為股東持續創造價值。

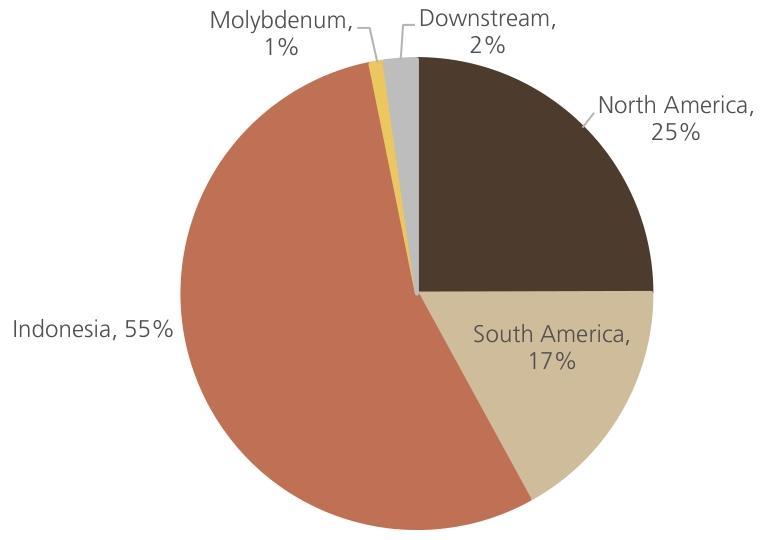

公司銅資產主要分為三大板塊: 北美地區(Morenci、 Safford、 Sierrita、 Chino、 Bagdad等銅礦項目)、 南美(秘魯 Cerro Verde 銅礦、 智利 El Abra 銅礦) 以及印度尼西亞等, 合計具有銅礦儲量 1.65 億噸,其中的Grasberg 180 萬黃金,噸,品位很高,不僅是全球最大的金礦之一,也是全球第二大銅礦。

收入來源

FCX的業務構成多元且集中於核心礦產領域。從表格數據可清晰看出,公司收入主要來源於銅、黃金、鉬以及銀和其他產品。其中,銅業務在收入構成中佔據主導地位,2024 年第三季度銅收入達 50億美元 ,速度達5.5%。黃金業務同樣不可忽視,2024 年第三季度收入爲 13.9 億美元,增速超60%,在公司業務版圖中貢獻顯著。鉬業務也爲公司帶來了可觀的收入,當季達到 4500萬美元 。而銀和其他產品收入相對佔比較小。

時期 | 24 年 9 月 30 日 | 24 年 6 月 30 日 | 24 年 3 月 31 日 | 23 年 12 月 31 日 | 23 年 9 月 30 日 |

銅 | 5.02B | 5.11B | 4.88B | 4.53B | 4.76B |

銅-增速 | 5.53% | 13.49% | 20.77% | 4.69% | 11.48% |

金子 | 1.39B | 935.00M | 1.17B | 1.09B | 854.00M |

金-增速 | 63.23% | -6.41% | 119.96% | 32.84% | -0.47% |

鉬 | 454.00M | 476.00M | 421.00M | 444.00M | 479.00M |

鉬-增速 | -5.22% | -3.05% | -28.89% | 24.37% | 57.57% |

白銀及其他 | 169.00M | 139.00M | 149.00M | 146.00M | 136.00M |

白銀及其他 | 24.26% | -18.71% | 12.88% | -9.32% | -21.84% |

來源: TradingKey, SEC Filings

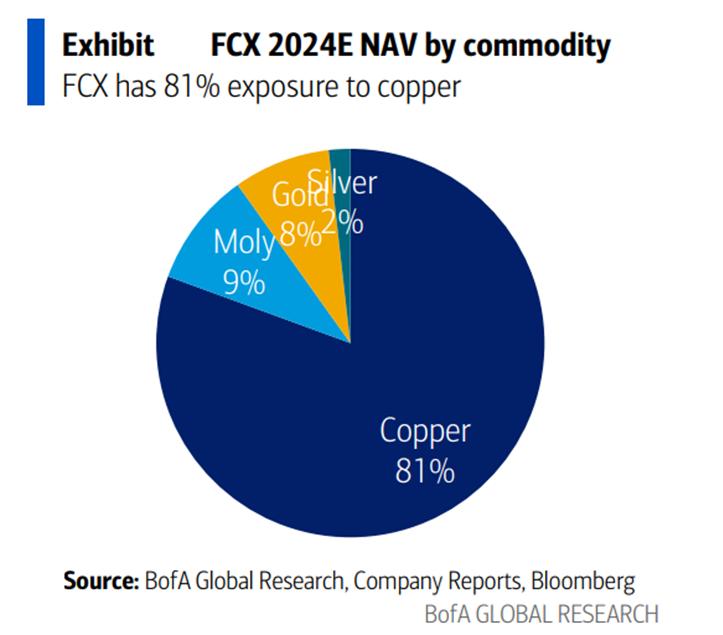

從淨資產價值的暴露來看,FCX 公司的資產價值主要集中在銅商品上,銅的佔比達到 81%,這表明銅業務是 FCX 的核心業務,對公司的淨資產價值貢獻最大。除銅之外,還有其他商品,其中黃金佔 8%,白銀佔 2%,鉬佔 9% 。

來源: BofA Research

2025 展望: 主要產品

1) 銅礦供需預測.

根據公開信息,全球主要16家銅礦生產商2024年合計產銅約1354萬噸,佔全球總產量的58.87%。展望2025年,全球銅礦產量預計將增長3.5%,達到2354萬噸,全球精煉銅產量預計增長 1.6%。其中,中國銅礦企業的產量增長尤爲顯著,預計將貢獻全球新增產量的主要部分。

根據國際銅業研究小組(ICSG)的預測,2024年全球銅礦產量將成長1.7%,2025年成長率將提升至3.5%。這表明,全球銅礦產業正持續擴大產能,以滿足不斷增長的市場需求。若美國關稅落地(可能從 10-15% 提高至 20% 以上),COMEX 銅價溢價將直接增厚Freeport及美國本土業務利潤(亞利桑那州莫倫西礦佔其美國產量 30%)。

綜合考慮關稅政策導致中國廢銅進口及流通量下降10%以上預計全年LME銅價可望持續上行10%至10,500美元/噸左右。

公司名稱 | 2024 年銅產量(萬噸) | 2024 年較前一年產量變化 | 2025 年預計銅產量(萬噸) | 2025 年較 2024 年產量變化 |

必和必拓 | 195.8 | 成長 10.2% | 194.5 | 下降 1.3 萬噸 |

自由港 | 191.1 | 微增 0.4% | 無明確產量預計 | / |

智利國營銅公司 | 142 | 產量提升但未達預期 | 139.1 | 下降 2.9 萬噸 |

紫金礦業 | 107 | 成長 6 萬噸 | 115 | 成長 8 萬噸 |

洛陽鉬業 | 65 | 大增 55% | 63 | 下降 2 萬噸 |

五礦資源 | 40 | 成長 14.3% | 49.5 | 成長 9.5 萬噸 |

安託法加斯塔 | 67-71 | 上半年年減 3.7% | 無 | / |

英美資源 | 73-79 | / | / | / |

來源: TradingKey, SEC Filings

2) 黃金價格與獲利展望

受通膨壓力(全球通膨高於歷史平均推動黃金保值需求)、美元走勢(美元走弱或促使黃金價格上漲)、地緣政治風險(全球不確定性增加黃金避險吸引力)等因素支撐。黃金價格預計在 2025 年保持高位,但波動性可能加大,全年價格在3100美元/盎司附近波動,較2024年仍有10%左右的上行空間。

FCX的黃金產量主要來自印尼的Grasberg礦,我們預計2025年產量可望維持黃金 190萬盎司,若黃金價格可望上行10%,則黃金採礦的收入貢獻49億美元。

3) 鉬礦供需展望

根據公開消息,2024 年全球鉬市場規模為 31.97 萬公噸,預計2024 - 2030 年複合年增長率(CAGR)為 3.7%。其中亞太地區在全球鉬市場占主導地位,中國是主要動力(CAGR 為 4.8%)。

2025年,鉬主要作為銅礦的副產品生產,隨著銅礦開採量的增加(尤其是在智利、秘魯和美國),鉬的供需均有溫和成長。這塊業務收入貢獻約19億美元,成長率4.6%。

2025 展望: 供應端擔憂緩解,工業需求改善

2025年,自由港的生產與需求前景樂觀,銅、金(尤其是清潔能源和電動車領域)將推動公司營收和利潤成長。隨著Grasberg礦產擴產和美洲礦場的生產優化,銅產量預計將穩步恢復,黃金和鉬作為高利潤率副產品將進一步增強獲利能力。

1) 格拉斯伯格許可證延期,生產端不確定性下降

格拉斯伯格是 FCX 的關鍵資產,貢獻了超過 50% 的EBITDA;但近年來,它也一直是公司面臨重大不確定性的來源。但展望未來,我們認為格拉斯伯格作為 FCX 投資案例的一個組成部分在很大程度上已經降低了風險。在我們看來,作為許可證延期的一部分,FCX 的所有權將在 2041 年進一步下降 10%,這是市場很好理解的,不應該成為一個重大的負面驚喜;但是投資擴展和潛在增長產量的進一步長期確定性 / 可見性和格拉斯伯格確保了 FCX 對銅價上漲的長期槓桿作用。

印尼仍是一個風險較高的司法管轄區,但在我們看來,隨著冶煉廠建設基本上完成。 2025年公司正向印尼政 府申請將出口許可進一步延期至冶煉廠完全恢復運作。考慮到印尼政府在 Grasberg礦山中持有超過一半股權, 與礦山利益高度綁定, 我們認為公司的出口許可有望被延期。格拉斯伯格的風險已在很大程度上得到控制。

圖:FCX的估值主要受印尼業務影響

來源: UBSe

2) 生產與供應端短缺,FCX在需求端彈性較高

2025 年純銅實物市場將趨緊,由於精礦 / 廢銅短缺,以及 2025 年銅精礦長單加工費(TCRC)基準大幅下調後,冶煉廠面臨盈利能力壓力,將被迫減產,2025-2026 年供應短缺仍將持續。但再生能源、電網、電動車領域需求持續成長。因此我們預期銅價仍有望上漲,而產量穩定,資本支出略低,將推動 FCX的自由現金流 在 25/26 財年的擴張。

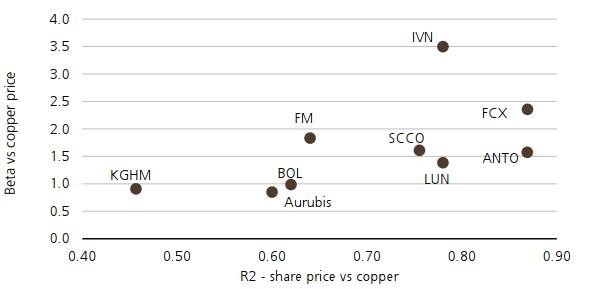

FCX 是全球規模最大,流動性最強的上市生產商,與銅價的相關性很高(貝塔係數接近 2.6 倍)。隨著冶煉廠的完工和格拉斯伯格許可證的預期延長,受北美經濟韌性、 硫化物浸出技術的推動,FCX生產與價格均有望成長。

來源: BofA Research

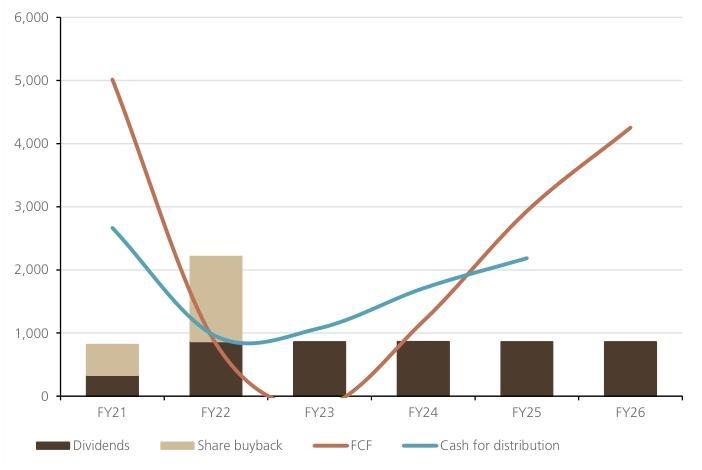

3) 現金回報的潛力提升

FCX淨債務水準較低,合併淨債務為 33 億美元(淨債務與息稅折舊攤銷前利潤比小於 0.5 倍)。 FCX 的股利政策是將 扣除資本開支後的經營現金流量的50%進行分配,若調整後的淨債務低於目標水準(30億美元),剩餘部分則用於去槓桿,或透過股票回購或股利的形式返還給股東。 FCX 指出,近年來調整後淨債務下降的原因是可自由支配的資本支出低於預期。

FCX 的股息率約為 1.7%,而 2025年的現貨自由現金流收益率為 3-4%。若以 FCX 定義的過剩現金流的 50% 自由現金流高於基礎股息,FCX 有潛力增加現金回報(最有可能透過股票回購實現),而我們注意到該公司在 2024 年 7 月購入了少量股票(約 6,000 萬美元,2023 年未進行股票回購)。

來源: UBS Research

財務與估值

從2024Q4財報表現來看,FCX的業績都超乎預期。全年營收達254億美元,淨利成長28.22%至45.5億美元,營運現金流超過70億美元,現金成本控制在每噸3,430美元,維持了較高的經營效率與獲利能力。

但從過去兩年的股價來看,(FCX)的表現遜於主要同行南方銅業(SCC)和安託法加斯塔(ANTO);在我們看來,部分原因是FCX 核心資產Grasberg的股權從 81% 稀釋至 48%。由於Grasberg的開工率下降,1Q25 的獲利創下兩年來的新低, 2025 年的銅銷售指引下調了 5%,等等。

儘管如此,FCX 仍擁有全球最優質的資源與冶煉技術,並有望從銅價上行波動中顯著受益。受益於能源轉型的需求增加,銅的中期前景令人信服。假設 2025 年銅價上漲 5-10%,FCX 的生產定位將更加清晰。鑑於其 EV/EBITDA 較銅生產商中位數低 20%,我們認爲當前股價水平是一個具有吸引力的中期切入點,參考價區間爲每股 35-55 美元。

估價 | 2024年12月31日 | 2024年9月30日 | 2024年6月30日 | 2024年3月31日 | 2023年12月31日 | 2023年9月30日 | 2023年6月30日 |

企業價值(百萬美元) | 132,828 | 99,541 | 81,014 | 95,071 | 95,813 | 65,981 | 78,983 |

自由現金流收益率 | 1.20% | 1.40% | 1.50% | 1.10% | 0.90% | 1.00% | 0.30% |

市銷率 | 15.55 | 12.76 | 11.11 | 13.55 | 14.37 | 10.55 | 13.11 |

每股自由現金流本益比 | 86.45 | 73.18 | 67.03 | 95.54 | 112.1 | 99.24 | 407.4 |

每股現金流本益比 | 67.18 | 73.74 | 65.55 | —— | 502.2 | —— | —— |

攤薄後每股收益本益比 | 68.54 | 74.83 | 66.34 | —— | 758.8 | —— | —— |

本益比成長比率 | 0.05 | 0.34 | 0.41 | —— | 7.31 | —— | —— |

企業價值與銷售額比率 | 14.96 | 12.12 | 10.43 | 12.82 | 13.57 | 9.92 | 12.53 |

企業價值與自由現金流比率 | 83.17 | 69.51 | 62.95 | 90.46 | 105.9 | 93.36 | 389.6 |

來源: Refintiv, TradingKey