【深度分析】摩根大通創紀錄的一年:追求卓越的投資

來源: TradingView

執行摘要

摩根大通(JPMorgan Chase),作爲全球金融的基石,資產超過4萬億美元,繼續在投資銀行、商業銀行、資產管理和消費服務領域設定行業標準。摩根大通在過去一年顯著超越了標準普爾500指數,相比SPX的22.28%,摩根大通的股票價格大幅上漲了的57.13%。

摩根大通的領導地位體現在其創紀錄的2024年財報。多元化的商業模式,尤其是商業和投資銀行的強勢表現,使摩根大通成為美國銀行業的主導力量。

摩根大通的市值達到了7,733.8億美元,是其競爭對手美國銀行市值的近兩倍。該公司在營收成長(8.41%的年複合成長率)和每股盈餘(EPS)成長(8.74%的年複合成長率)方面也遙遙領先,同時保持著最高的淨利潤率,達到了驚人的35.06%。其效率方面也表現突出,效率比率為53%,使其成為同業中最具成本效益的公司。摩根大通的主要收入,如淨利息收入、交易和投資銀行費用等繼續推動其成長,進一步鞏固了摩根大通的市場主導地位。

公司概況

摩根大通(JPMorgan Chase & Co.,NYSE:JPM),全球最具影響力的金融機構之一,200多年來一直處於全球金融創新和發展的前沿。身為投資銀行、消費銀行、商業銀行和資產管理的全球領導者,摩根大通在160多個國家為數百萬客戶提供服務。公司因其強勁的財務表現、創新的解決方案以及適應市場動態變化的能力而廣受認可。憑藉超過4兆美元的總資產和穩固的市場地位,摩根大通持續在投資銀行和財富管理等領域表現出色,穩居各業務部門的領導地位。

摩根大通的業務部門:推動創紀錄的營收成長與利潤

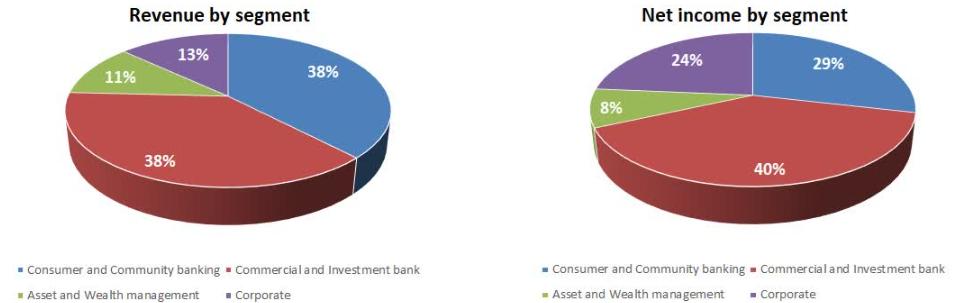

摩根大通多元化的業務組合推動了其韌性和成長。 2024年,公司實現了創紀錄的1668億美元收入,淨收入為569億美元,這些數字展示了其各個業務板塊的強勁表現。

本公司各業務線的所得分配相對平衡。商業與投資銀行與消費者與社區銀行各佔總收入的38%,而資產與財富管理貢獻了11%,公司服務佔13%。

然而,淨收入的分佈有所不同。商業與投資銀行的利潤遙遙領先,佔比達到40%;消費者與社區銀行緊隨其後,佔29%;公司服務佔24%;資產與財富管理則佔8%。這種盈利能力的顯著差異突顯了商業與投資銀行在摩根大通收益中的主導地位。公司在營收增長、成本管理和戰略投資方面的有效平衡鞏固了其行業領導者的地位。

來源: JPMorgan Chase & Co.

產業定位-摩根大通無可爭議的領導地位

摩根大通無可爭議地在美國銀行業中佔據領導地位,超越了其競爭對手,尤其在多個關鍵金融指標上處於領先位置。與主要競爭對手-高盛、美國銀行、花旗和摩根士丹利相比,摩根大通在市值、收入成長、每股盈餘(EPS)成長、淨li'run率、效率比率和CET1資本比率等多個領域均表現出色。

來源:TradingKey、SEC Fillings、Seeking Alpha

市值-明顯的贏家

摩根大通以7,733.8億美元的市值領先,幾乎是其最近競爭對手美國銀行(3,574.1億美元)的兩倍。如此龐大的規模為摩根大通提供了無與倫比的市場影響力、營運靈活性和全球覆蓋能力。

摩根大通的成長引擎:營收擴張

摩根大通在營收成長方面持續超越同行,過去三年年複合成長率為8.41%。這一成長遠高於高盛(下降了4.01%)、花旗(下降了1.64%)和美國銀行(成長0.83%)以及摩根士丹利(成長0.96%)。這種卓越的收入成長凸顯了摩根大通在零售銀行到投資銀行等多個領域的市佔率捕獲能力,即便在日益波動的市場環境中。

獲利能力:摩根大通閃耀的淨利潤率

摩根大通在盈利能力方面領先同行,過去三年每股收益(EPS)年複合增長率爲8.74%,展現了強勁的盈利擴張,並超越了主要競爭對手。就淨利潤率而言,摩根大通保持着35.06%的主導地位,顯著高於高盛(27.37%)和美國銀行(28.24%)。尤其是在商業與投資銀行(CIB)板塊,摩根大通維持了35.44%的淨收入率,既反映了該板塊的可觀收入增長,也體現了其高效地將收入轉化爲利潤的能力。

這種強勁的獲利成長和卓越的獲利能力突顯了摩根大通有效轉化收入為利潤的能力,鞏固了其作為美國最具效率和獲利能力的主要銀行的地位。

來源: TradingKey, SEC Fillings

營運效率:摩根大通的卓越表現

衡量銀行營運效率的關鍵指標是效率比率,反映了銀行在管理成本與收入之間的效率。摩根大通憑藉53%的效率比率脫穎而出,彰顯了其在控製成本的同時,能夠創造可觀收入的卓越能力。這項效率進一步體現在摩根大通能維持相對穩定的營運開支,同時營收成長大幅超過同行,過去三年的年複合成長率為8.41%。

與此相比,高盛的效率比率為59.6%,反映出略低的成本效率;花旗的比率更高,為67.3%,顯示出更大的效率問題。摩根士丹利的效率比率最高,為69%,顯示其在創造收入時的成本遠高於競爭對手。摩根大通相對較低的效率比率凸顯了其強大的營運優勢,展示了其在維持優秀成本控制的同時,最大化產出。

來源: Seeking Alpha

來源: Seeking Alpha

資本優勢:摩根大通強大的資本基石

摩根大通的CET1資本比率為15.7%,在同業中排名第二,顯示其強勁的財務健康狀況和對抗經濟衝擊的能力。高盛和摩根士丹利緊追在後,分別為15%和15.9%;花旗和美國銀行則稍微落後,分別為13.6%和11.9%,但仍符合最低監管要求。摩根大通更強的資本基礎不僅確保了其穩定性,還為策略投資和成長提供了充足的空間。

摩根大通的收入驅動因素-- 未來會如何改變?

摩根大通的收入來源深深與宏觀經濟趨勢和關鍵金融指標交織在一起。其業務表現受到利率、政策變化、市場波動性以及消費者和機構需求變化等因素的影響。理解這些因素如何影響銀行的核心收入,有助於洞察其財務韌性和成長潛力。以下是摩根大通多元化收入來源背後的主要驅動因素。

1. 淨利息收入

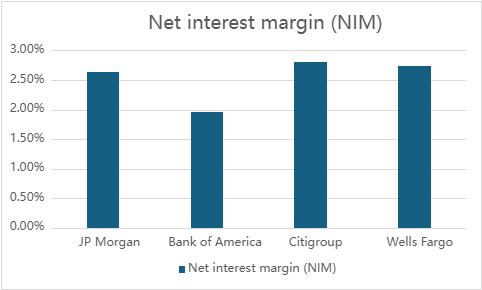

淨利息收入(NII)是摩根大通最大的收入來源,主要來自貸款和存款的利率差,包括房屋貸款、汽車貸款和信用卡貸款,由淨利差(NIM)驅動,淨利差反映了貸款利率和存款利率之間的差距。 2024年,摩根大通的淨利差為2.63%,高於美國銀行(1.95%),但略低於花旗銀行(2.80%)和富國銀行(2.73%)。較高的淨利差表明,在管理利率差方面具有強勁的獲利能力,特別是在消費者貸款和信用卡業務方面。

摩根大通預計,2025年其不包括市場業務的淨利息收入將接近900億美元,這主要得益於利率的下降,以及預計2024年下半年利率的下跌後,利率穩定時的恢復。目前,市場預計聯準會將在2025年降息兩次,這可能會壓縮淨利差並減少淨利息收入,因為貸款利率可能會比存款利率下降得更快。然而,如果去通膨趨勢停滯,且降息速度低於預期,摩根大通可能維持較高的淨利差,以維持淨利息收入的成長。假設經濟持續穩定成長並符合當前市場預期,這種情況將有利於摩根大通,特別是在消費者貸款和信用卡服務方面,這些業務的利息收入對利率變化最為敏感。

來源: TradingKey, SEC Fillings

2. 主要交易

交易收入是摩根大通第二大收入來源,主要來自股票、債券和衍生性商品的交易活動。該業務的主要驅動因素包括市場波動性和交易量。在波動增加時,交易機會擴大,從而提升該板塊的收入。

在貨幣政策和利率預期相對穩定的情況下,政策不確定性,尤其是川普政府潛在的監管變化,可能會引入更多的波動性。放鬆監管或關稅可能會促進市場活動,但也增加了不可預測性,這可能影響交易量和市場風險溢價。因此,這可能導致交易收入的波動,這取決於市場情緒如何應對不斷變化的政治和監管變化。

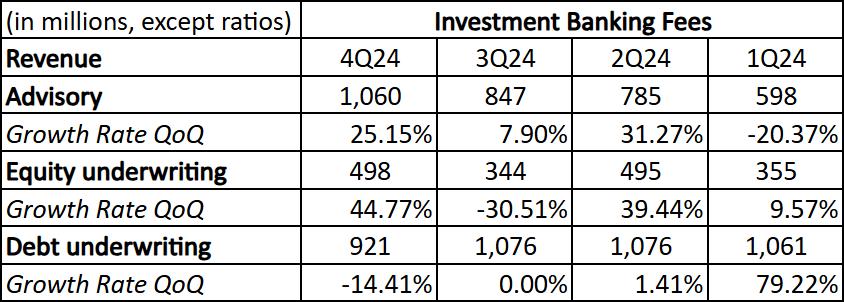

3. 投資銀行費用

投資銀行是摩根大通最具獲利性和最高利潤率的業務。投資銀行費用主要來自併購(M&A)和資本市場融資活動,如首次公開發行(IPO)和債務承銷。 2023年,摩根大通繼續穩居全球投資銀行的領導地位,儘管由於市場活動減少,整體投資銀行費用略有下降,但仍維持了8.8%的市場份額。

影響此類收入的關鍵因素是併購活動和資本市場融資需求。例如,在2024年第四季度,諮詢費達到了10.6億美元,季增了25.15%。股票承銷收入為4.98億美元,環比增長了44.77%,而債務承銷收入為9.21億美元,儘管環比下降了14.41%。

如果聯準會在2025年繼續降息,這可能會促進併購活動,因為較低的借款成本使收購更具吸引力。這可能會推動諮詢收入的成長,因為更多公司會進行併購。此外,利率下降可能會使債務再融資變得更加吸引人,從而可能推動債務承銷業務的反彈。隨著融資成本的下降,公司可能更傾向於發行新債,這將為該板塊帶來更高的收入。

此外,川普政府的放鬆監管政策可能會刺激市場活動,特別是在資本市場和併購交易方面。放鬆監管通常會帶來更多的併購機會和寬鬆的融資環境,直接促進投資銀行費用的增加。例如,在2024年第四季,債務承銷的成長有所下降,但更有利的監管環境和較低的利率可能會逆轉這一趨勢,從而在未來幾季帶來更強勁的表現。

來源: TradingKey, SEC Fillings

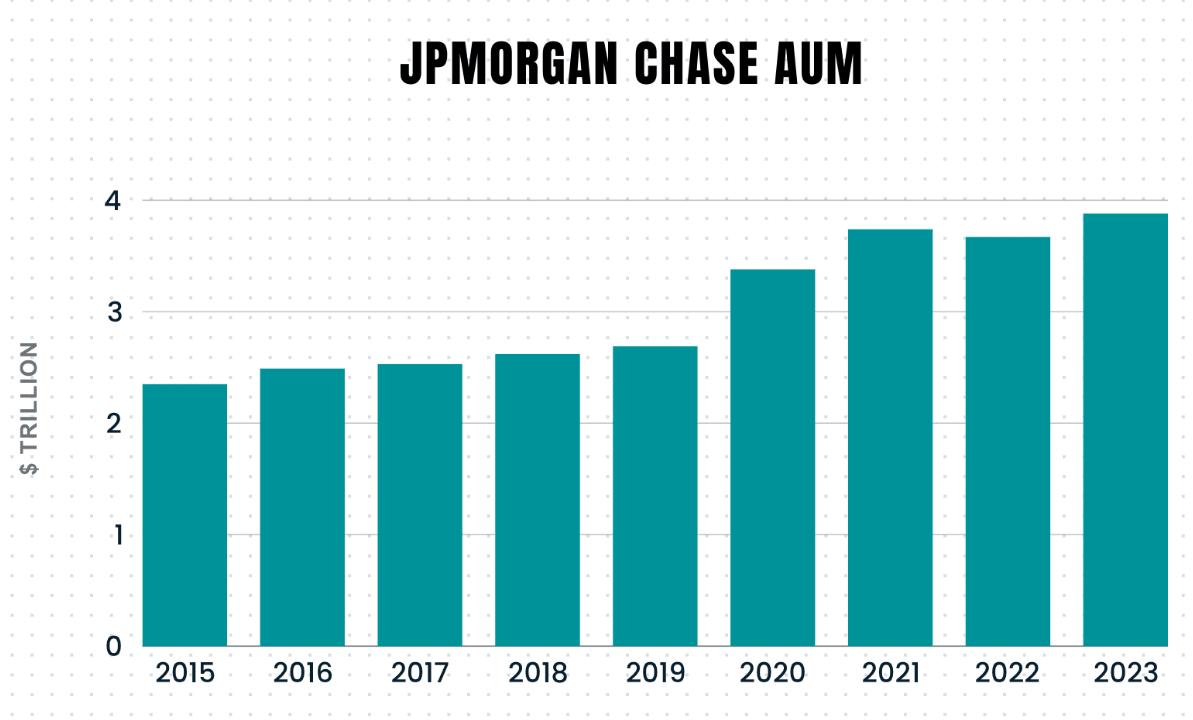

4. 資產與財富管理費用

資產與財富管理費用是摩根大通的重要收入來源,涵蓋了高淨值人士的財富管理服務以及為機構客戶和個人提供的資產管理服務。這些服務包括投資組合管理、退休規劃、私人銀行業務和基金管理。

該業務的關鍵驅動因素是管理的資產規模(AUM)。摩根大通的管理資產規模(AUM)在2023年接近4萬億美元,過去幾年顯示出顯著的增長。AUM的增長突出顯示了摩根大通在財富管理和資產管理方面的強勢地位,因爲客戶繼續將其資產交給公司進行管理,特別是在強勁的市場表現期間。在寬鬆的融資環境中,由於利率較低,投資者往往通過風險更高的資產如股票和房地產來尋求更高的回報,這可以促進資產管理業務的發展。

來源: cheddarflow

估價

摩根大通目前的估值表明其相對於同行處於強勢地位。摩根大通的前瞻本益比(P/E)為15.19,顯示市場對未來收益成長有合理的預期。其市淨率(P/B)為2.41,顯示市場給予摩根大通的估值高於其帳面價值,反映出投資者對其資產品質和獲利能力的信心。

摩根大通的股本回報率(ROE)為17.39%,在同業中位居第一,儘管其資產回報率(ROA)相對較低,這可能是由於其利用債務放大股本回報,表明其盈利能力強,並透過槓桿有效利用股東權益。

此外,川普的放鬆監管政策可能會放寬銀行監管,包括降低準備金要求,這可能會釋放更多流動性進入市場。這種流動性過剩可能會透過提高回報(包括股利)來惠及股東。雖然摩根大通的股息支付比率相對較低,但歷史趨勢表明,摩根大通一直在逐步調整其股息支付。隨著放鬆監管政策的實施,摩根大通的股息支付比率有進一步提高的空間,因為額外的流動性可能允許銀行更多地分配股息給股東。

來源: TradingKey, JPMorgan

來源:TradingKey、SEC Fillings、Seeking Alpha

投資前景

摩根大通近期創紀錄的表現突顯了其在金融領域的主導地位,投資銀行、資產管理和消費銀行業務均表現強勁。然而,未來仍有幾個風險因素需要關注。由於潛在的降息和持續的通膨,貸款利差可能會收窄,同時員工對強制性返崗政策的不滿可能影響獲利能力和員工士氣。此外,宏觀經濟的不確定性以及消費支出和貸款成長的潛在放緩,可能會對銀行的未來表現構成進一步風險。儘管面臨這些挑戰,摩根大通專注於創新和資本管理的策略,使其在長期穩定和成長方面具有良好的前景。

基本情境:目標價 = 294美元(11%的上漲潛力)

· 本益比倍數:15倍,每股盈餘:19.6美元

· 理由:在基本情境下,我們維持未來三年每股收益19.6美元的預測。本益比設定為15倍,反映了穩定的經濟成長和合理的市場條件。利率削減和放鬆監管政策預計將使併購和債務承銷活動保持健康,支持摩根大通強勁但穩定的成長前景。

樂觀情境:目標價 = 395美元(49.7%的上漲潛力)

· 本益比倍數:19倍,每股盈餘:20.8美元

· 原因:樂觀情境假設摩根大通成功利用其以人工智慧為驅動的創新,如COiN平台用於法律文件自動化、LOXM程式優化交易執行以及IndexGPT提供個人化投資建議。這些技術進步,加上放鬆監管和有利的利率環境,可能會導致併購和債務承銷活動強於預期,進一步提升收入和獲利能力

悲觀情境:目標價 = 218.4美元(17%的下跌空間)

· 本益比倍數:12倍,每股盈餘:18.2美元

· 理由:悲觀情境反映了經濟挑戰,如持續的通膨和降息預期的減少,這可能會影響投資銀行業務和消費者需求。此外,川普放鬆監管政策未能完全實施的監管障礙可能會抑製成長前景,導致本益比下降。