儘管連續淨賣出,巴菲特仍看好股票為波克夏首選

TradingKey - 波克夏·哈薩威(Berkshire Hathaway)公佈了強勁的第四季度營運利潤,主要受旗下保險業務的推動。然而值得注意的是,儘管過去兩年股市上漲、企業估值飆升,巴菲特仍是美股的淨賣家。

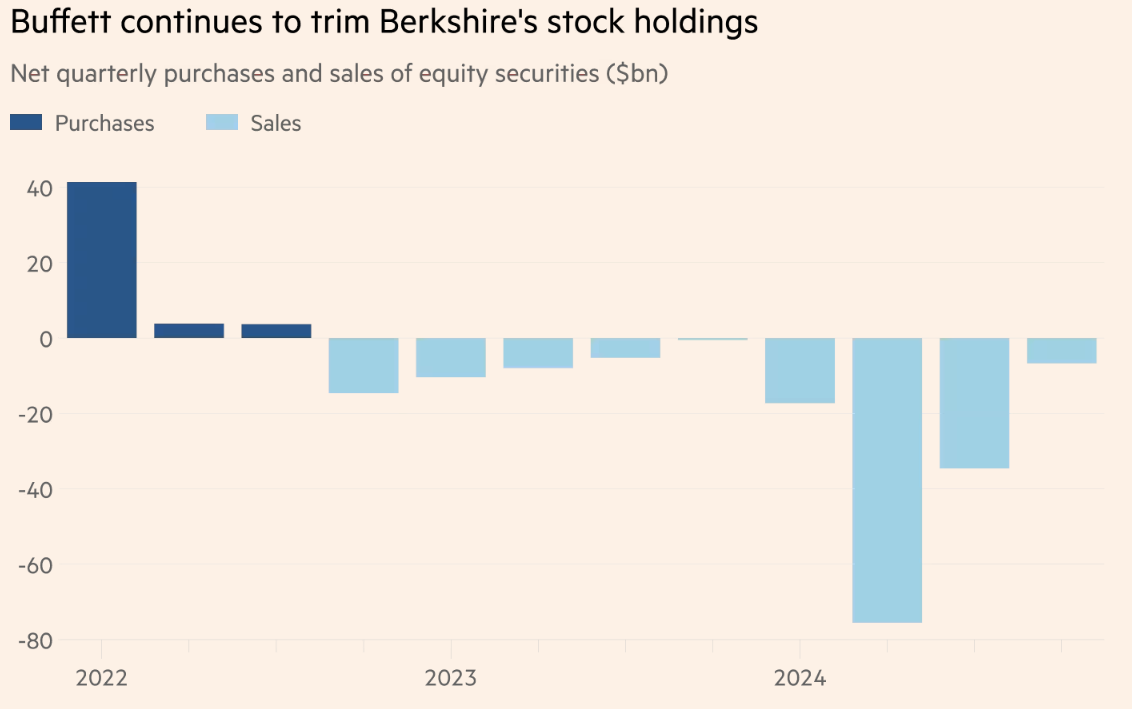

持續削減股票持倉

在 2024 年第四季度,波克夏進一步減少了銀行股持倉。公司拋售了近 75% 的 花旗集團(Citigroup)持股,共計 4,060 萬股,套現超過 24 億美元。此外,波克夏也繼續減持 美國銀行(Bank of America),自 10 月中旬以來拋售 9,500 萬股,使持股比例降至約 8.9%。

就在巴菲特減持銀行股的同時,投資者對銀行業的信心卻達到近年來最高水平,部分原因是美國總統 唐納·川普(Donald Trump)承諾放鬆行業監管。追蹤美國主要銀行的 KBW 銀行指數(KBW Bank Index)在 2024 年飆升約 40%。

此外,波克夏在第四季度僅新買入了一支股票,即 啤酒品牌 Modelo 的母公司 Constellation Brands,斥資 12 億美元。

來源:金融時報

股票仍是波克夏的核心投資

波克夏在 2024 年前三季度 股票回購金額不足 30 億美元,而在 第四季度及 2025 年初 完全停止了回購。這與過去四年形成鮮明對比,當時波克夏累計回購近 700 億美元 的股份。

股票減持和回購放緩促使波克夏的 現金儲備幾乎翻倍,從 1,680 億美元 躍升至超過 3,340 億美元。巴菲特多次強調,當前市場估值過高,使得尋找具吸引力的投資機會變得更加困難。因此,他越來越傾向於減少股票投資,並將大量資本配置到 美國國債。

在 年度致股東信 中,巴菲特重申 波克夏對股票的長期承諾,即便當前採取了更為謹慎的態度:

「波克夏的股東可以放心,我們永遠會將絕大部分資金投資於股票,主要是美國股票,儘管其中許多企業具有國際背景。這一投資偏好不會改變。」

他還指出,儘管公司過去一年減持了部分上市股票,但其 私募股權投資(Private Equity) 的價值仍在增長,且遠高於公開市場持股。

波克夏·哈薩威旗下 近 200 家私營企業(包括 冰淇淋連鎖 Dairy Queen 和內衣製造商 Fruit of the Loom)的估值持續提升。這表明,波克夏的 絕大多數投資仍以私營企業及股票投資的形式存在。

短期美債收益率上升,提振保險投資收益

波克夏的 保險業務 在 2024 年再次表現亮眼。該部門實現 116 億美元的投資收益,主要來自其 美國國債(U.S. Treasury) 投資組合,遠超其股票投資的股息收入。

巴菲特表示: 「隨著美債收益率上升,我們顯而易見地受益於投資收益的增加,並顯著擴大了這些高流動性短期證券的持倉。」

儘管 兩場颶風──海倫(Helen)和米爾頓(Milton),給 波克夏的保險與再保險業務 造成約 12 億美元的損失,但 承保(Underwriting)利潤仍有所改善。

此外,波克夏在 2025 年第一季度 的財報中將反映一筆額外損失,來自 1 月份洛杉磯野火 的理賠。公司披露,保險部門 預計該事件將帶來 約 13 億美元的稅前損失。

日本商社仍是長期押注重點

巴菲特繼續看好五大日本商社(Sogo Shosha),並指出這些公司 在合適的時機提高股息、估值合理時回購股票,且高管薪酬遠低於美國同行。

三菱(Mitsubishi) ,三井(Mitsui),伊藤忠(Itochu),住友(Sumitomo),丸紅(Marubeni) 已同意允許波克夏 突破此前 10% 的持股上限。巴菲特表示,波克夏 未來可能繼續增持 這些公司,並強調 公司未來的領導層將在未來數十年內持有日本股票。

「奧馬哈先知」(Oracle of Omaha) 還特別提到,波克夏預計 2025 年將從日本投資中獲得 8.12 億美元的股息收入,而其日圓債務的利息支出僅約 1.35 億美元,反映這筆 長期投資帶來的可觀收益。

值得注意的是,日本五大商社的股價在過去一年整體走低: 伊藤忠(Itochu) 和 丸紅(Marubeni) 下跌超過 8%, 三菱(Mitsubishi) 下跌 26%, 三井(Mitsui) 和 住友(Sumitomo) 分別下跌 16% 和 10%。